|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭТАПЫ УПРАВЛЕНИЯ ОБЛИГАЦИОННЫМ ЗАЙМОМ

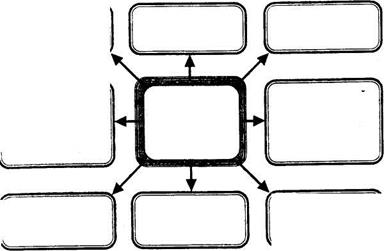

Исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия Определение целей привлечения облигационного займа Оценка собственного кредитного рейтинга 4 )| Определение объема эмиссии облигаций Определение условий эмиссии облигаций 6)1 Оценка стоимости облигационного займа 7)|Определение эффективных форм андеррайтинга Формирование фонда погашения облигаций 1. Исследование возможностей эффективного размещения предполагаемой эмиссии облигаций предприятия. Выбор облигационного займа в качестве альтернативного источника привлечения предприятием заемных средств может быть продиктован в первую очередь низкой стоимостью этого вида заемного капитала и условиями быстрого размещения предполагаемой эмиссии облигаций на фондовом рынке. Оба эти условия связаны с состоянием конъюнктуры фондового рынка и уровнем инвестиционной привлекательности намечаемых к эмиссии облигаций. Поэтому принципиальное решение об эмиссии облигаций может быть принято лишь.на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки инвестиционной привлекательности своих облигаций. Анализ конъюнктуры фондового рынка, проводимый в этих целях, включает изучение состояния спроса и предложения по долговым ценным бумагам разных видов, характера обращения облигаций других предприятий, условий их эмиссии, динамики уровня цен их котировки, объемов продаж облигаций предприятий новых эмиссий и ряда других показателей. Результатом проведения такого анализа является выявление диапазона стоимости привлечения облигационного займа, определение уровня чувствительности реагирования фондового рынка на появление новой эмиссии облигаций предприятия и оценка потенциала поглощения рынком этой эмиссии. Оценка инвестиционной привлекательности своих облигаций проводится с позиций возможных условий их эмиссии и возможного их кредитного рейтинга на фондовом рынке. В процессе оценки определяются минимальные параметры условий эмиссии облигаций предприятия, обеспечивающие высокий уровень их инвестиционной привлекательности в сравнении с обращающимися на фондовом рынке долговыми ценными бумагами других эмитентов. 2. Определение целей привлечения облигационного займа. К облигационному займу предприятие прибегает, как правило, в целях финансирования своего стратегического развития при ограниченном доступе к другим альтернативным источникам привлечения долгосрочного заемного капитала. Основными из этих целей могут быть: • региональная диверсификация операционной деятельности предприятия, обеспечивающая увеличение объема реализации продукции; • реальное инвестирование (модернизация, реконструкция и т.п.), обеспечивающие быстрый возврат вложенного капитала за счет прироста чистого денежного потока; • иные стратегические цели, требующие быстрой аккумуляции заемного капитала, привлечение которого из других источников затруднено. 3. Оценка собственного кредитного рейтинга. Потенциал раз- мещения облигационного займа и его стоимость существенно зависят от кредитного рейтинга предприятия, определяющего реальный уровень его кредитоспособности с позиций возможного кредитного риска для инвесторов. Уровень кредитного рейтинга предприятия (а соответственно и эмитируемой им облигации) формирует на фондовом рынке соответствующий размер „кредитного спрэда", т.е. разницу в уровне доходности и ценах котировки между эмитируемой и так называемой „базисной облигацией" (в качестве базисной принимается обычно государственная облигация, эмитированная на аналогичный период). Высокий уровень кредитоспособности предприятия и его надежная репутация как заемщика позволяют свести к минимуму кредитный спрэд, который эмитент дополнительно платит за размещение облигационного займа. И наоборот — низкая кредитоспособность предприятия (а соответственно и низкий кредитный рейтинг его облигаций) определяет необходимость увеличения размера кредитного спрэда для обеспечения реализации облигационного займа. Только в этом случае будет обеспечена инвестиционная привлекательность облигации для инвестора, доход которого формируется как совокупность доходности базисной облигации и кредитного спрэда. 4. Определение объема эмиссии облигаций. При определении объема эмиссии облигаций следует исходить из ранее рассчитанной общей потребности предприятия в заемном капитале и возможностей его формирования из альтернативных источников. В процессе определения этого объема необходимо иметь в виду, что в соответствии с законодательными нормами предприятия могут выпускать облигации на сумму не более 25% от размера их уставного фонда. 5. Определение условий эмиссии облигаций, формирование условий эмиссии является наиболее сложным и ответственным этапом управления облигационным займом. Эти условия определяют уровень удовлетворения целей привлечения заемных средств, степень инвестиционной привлекательности (а соответственно и реализуемости) облигаций предприятия на фондовом рынке, стоимость привлечения облигационного займа и т.п. К числу основных условий эмиссии облигаций относятся (рис. 9.11). Номинал облигации. Он определяется с учетом основных категорий предстоящих их покупателей — наибольшие номиналы облигаций ориентированы на их размещение среди институциальных инвесторов, а наименьшие — на их продажу населению. С учетом объема эмиссии и номинала облигации устанавливается эмитируемое их количество. Вид облигации. Определение вида облигации связано с целями привлечения облигационного займа (краткосрочные или долгосрочные облигации), а также с возможностями их размещения на фондовом рынке с учетом сложившихся требований к их инвестиционной привлекательности (облигации именные или на предъявителя; процентные или дисконтные облигации). Период обращения облигации. Он конкретизирует срок обращения облигаций в рамках избранного их вида — краткосрочных или Другие специальные условия эмиссии облигации

Период обращения облигации Вид облигации Среднегодовой Уровень Доходности (ставки процента) Облигации ОСНОВНЫЕ УСЛОВИЯ Эмиссии ОБЛИГАЦИИ Порядок погашения облигации Условия Досрочного Выкупа облигации

Порядок выплаты Процентного Дохода Рисунок 9.11. Характеристика основных условий эмиссии облигаций предприятия. долгосрочных. Конкретный период эмиссии определяется целями привлечения заемного капитала из этого источника с учетом прогнози-руемости условий экономического развития страны и конъюнктуры фондового рынка. Среднегодовой уровень доходности облигации (среднегодовая ставка процента по ней). Этот показатель формируется исходя из конъюнктуры фондового рынка и оценки уровня собственной кредитоспособности. При формировании среднегодового уровня доходности облигации учитываются следующие основные факторы: • средняя эффективная ставка процента по аналогичным кредитным инструментам; • средний уровень доходности базовых облигаций аналогичного вида; • размер кредитного спрэда, определяемый уровнем кредитоспособности (кредитного рейтинга) предприятия; • прогнозируемый темп инфляции; • уровень спроса на аналогичные долговые фондовые инструменты; • уровень ликвидности аналогичных долговых ценных бумаг на фондовом рынке. Сформированный среднегодовой уровень доходности облигации позволяет предприятию определить конкретные размеры процента или дисконта по ней.

Порядок выплаты процентного дохода. Это условие эмиссии характеризует периодичность выплаты процентного дохода инвесторам (в соответствии с установленной среднегодовой ставкой доходности по облигации), а также адреса мест, даты начала и прекращения выплаты этого дохода. По дисконтным облигациям доход выплачивается при их погашении. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 749; Нарушение авторского права страницы