|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Капитальное строительство: сущность, элементы.Стр 1 из 3Следующая ⇒

Капитальное строительство: сущность, элементы. Кап.строительство– обеспечивает расширенное воспроизводство и ускоренное обновление основных производственных и непроизводственных средств народного хозяйства страны. Оно вместе с машиностроением создает для всех отраслей основные фонды. Результатом строительства являются сооружения различного функционального назначения. Основой для его осуществления являются капитальные вложения. Они направляются на: новое строительство, модернизацию и воспроизводство действующего предприятия, техническое оснащение производственного процесса, расширение объекта и т. д. К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе. Расширение– строительство дополнительных производств, отдельных цехов на действующем предприятии. К нему относится строительство новых филиалов и производств, которые после их ввода в эксплуатацию будут входить в состав действующего предприятия или организации. Реконструкция действующих предприятий и организаций– полное или частичное переустройство существующих производств, цехов и др. объектов без расширения сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей. Основной целью реконструкции и технического перевооружения является повышение эффективности производства через его техническое перевооружение и за счет увеличения выпуска продукции, улучшения ее качества иснижения издержек производства. Капитальные вложения являются финансовым источником для осуществления капитального строительства. Основные производственные средства (ОПС) -производственные здания и сооружения. Основные непроизводственные средства (ОНС) - для удовлетворения социально-бытовых потребностей. К ним относятся жилые дома, объекты коммунального хозяйства, объекты культурно-бытового назначения, объекты здравоохранения, просвещения и др. Капитальное строительство как отрасль материального производства включает в себя следующие элементы: — проектно-изыскательные организации; — научно-исследовательские организации; — строительные и монтажные организации; — предприятия стройиндустрии и стройматериалов; — транспорт и средства механизации.

Характеристика организационных форм строительства. Организационные формы осуществления капитального строительства. В качестве участников инвестиционно-строительного процесса выступают: — заказчик; — инвестор; — подрядчик; — застройщик; — проектировщик и др. Строительная деятельность (строительство) это деятельность по подготовке разрешительной и проектной документации на строительство, выполнению строительных работ, включая реставрацию, реконструкцию, ремонт, снос, монтаж и демонтаж зданий и конструкций. В современном строительстве наиболее часто встречаются следующие организационные формы: — Хозяйственный способ (хозспособ) - строительство объектов осуществляется собственными силами заказчика и инвестора. Для этого в организационной структуре заказчика создаётся строительно-монтажное подразделение. Этот способ обычно применяется при расширении действующих предприятий, ремонте или реконструкции, при строительстве небольших объектов на территории существующего предприятия. — Подрядный способ - строительство объекта осуществляется действующими подрядными организациями по договору подряда. Подрядные организации имеют собственную материально-техническую базу, средства механизации и транспорта, постоянные квалифицированные кадры. Наиболее распространён. — Смешанный способ - часть работ по строительству объекта выполняется подрядными строительными организациями по договору, другая часть – заказчиком или инвестором собственными силами — Строительство объектов «под ключ» предполагает, что заказчик передаёт часть своих функций генеральному подрядчику, который принимает на себя полную ответственность за проектирование и строительство объекта в соответствии с утверждённым проектом, в установленные сроки и в пределах утверждённой сметной стоимости. Это увеличивает ответственность генподрядчика за конечный результат, повышает заинтересованность в экономном расходовании средств. При этом способе строительства упрощается система связей, что способствует повышению оперативности принятия и реализации решений, а в конечном итоге – к удешевлению и ускорению строительства.

Состав и структура основных средств. ОС по своей материально-вещественной форме состоят из большого количества разнообразных средств труда. При этом эти средства отличаются по целевому назначению, по срокам службы, играют не одинаковую роль в процессе производства. Все ОС, как производственные, так и непроизводственные группируются по видам в зависимости от целевого назначения и выполняемых функций в относительно однородные группы с приблизительно равными сроками службы. ОС делятся на активные и пассивные. К активным относят те средства труда, которые непосредственно участвуют в превращении предметов труда в готовую продукцию. Все остальные средства труда являются пассивными (здания, сооружения, передаточные устройства и некоторое силовое оборудование). СТРУКТУРА ОС Различают понятие структуры ОС как производственных так и непроизводственных. Это есть соотношение различных групп и видов ОФ предприятия, отрасли либо государства вцелом к общей их стоимости по соответствующему субъекту хозяйствования. Такая структура дает сравнительный анализ обеспеченности предприятия ОС-ами как по отношению к предыдущим периодам, так и по отношению к предприятиям или организациям аналогичного профиля деятельности. ОС оцениваются натуральными и стоимостными методами. Натуральный метод оценки используется ограниченно и предназначен для расчета производственных мощностей. Стоимостной метод оценки имеет несколько видов: - оценка по первоначальной стоимости; - оценка по восстановительной стоимости - оценка по остаточной стоимости По действующей видовой классификации основные производственные средства предприятий делятся на следующие группы: - здания (административно-бытовые, хозяйственные, механические мастерские, кладовые, склады и др.); - сооружения (стволы шахт, нефтяные и газовые скважины, очистные и другие сооружения, а также туннели, мосты, очистные сооружения и др.); - передаточные устройства (электросети, теплосети, т.е. передача тепловой и электроэнергии к рабочим машинам, трубопроводы); - машины и оборудование (станки, прессы, прокатные станы, подъёмно-транспортное оборудование, вентиляторные установки, лебёдки, измерительные и регулирующие приборы и устройства, лабораторное оборудование; вычислительная техника, прочие); - транспортные средства (локомотивы, вагоны, автомашины, электрокары, автокары, автозагрузчики, тепловозы и т. д.); - инструмент - виды механизированных и немеханизированных орудий труда и приспособления, прикрепляемые к машинам, служащие для обработки предметов труда (электросварка, манипуляторы, тиски, молотки и т. д.). - инвентарь - предметы производственного назначения, служащие для облегчения производственных операций во время работы (рабочие столы, верстаки и т. п.).

Понятие трудовых ресурсов. Показатели, характ-щие трудовые ресурсы. Производительность труда. Трудоемкость. Факторы повышения производительности труда. Производительность труда. Выработка – это количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника в год (квартал, месяц).

где Q – объем продукции за период времени (месяц, квартал, год); Чср.сп – среднесписочная численность работников (или рабочих).

Аналогично определяется часовая ( Вч ) и дневная ( Вд ) выработка на одного рабочего.

где Т – затраты рабочего времени на производство продукции, в нормо-часах или человеко-часах; Q – объем произведенной продукции в натуральном выражении. Понятие прибыли и дохода. Прибыль – часть выручки предприятия от реализации продукции (работ, услуг), от реализации имущества предприятия и его активов, от реализации нематериальных активов и прочих операций (в т.ч. банковских), которая остается после вычета из нее затрат, связанных с производственной и коммерческой деятельностью предприятия. Прибыль является финансовым результатом производственно-хозяйственной, экономической и коммерческой деятельности предприятия. Наличие прибыли = благополучное финансовое состояние предприятия и эффективность производства. Виды прибыли: 1. валовая, которая включает в себя прибыль от реализации продукции (работ, услуг), прибыль от внереализационных операций и прибыль от реализации имущества (активов) предприятия. 2. налогооблагаемая – валовая прибыль уменьшенная на величину затрат по налогу на доходы и налога на недвижимость с учетом льготирования. 3. чистая – прибыль, остающаяся в распоряжении предприятия, т.е. после вычета из валовой прибыли налогов и сборов.

Доход – представляет собой в общем случае реализованную, вновь созданную стоимость, т.е. часть выручки, которая остается после вычета из нее материальных затрат на производство и реализацию конкретной внереализационной операции. Эта прибыль может быть получена: 1) от долевого участия в совместных предприятиях; 2) от сдачи имущества в аренду; 3) по дивидендам, получаемые предприятием по акциям, облигациям и другим ценным бумагам принадлежащих предприятию; 4) по другим операциям непосредственно не связанным с производством продукции, работ, услуг, включая сальдо экономических санкций.

Прибыль и рентабельность. Прибыль – это показатель эффективности. Абсолютная сумма прибыли не дает сравнительного анализа эффективности производственной, хозяйственной и коммерческой деятельности предприятия. Мало того, она не характеризует с достаточной точностью работу предприятия в разные периоды времени. Равная прибыль еще не свидетельствует об одинаковых усилиях работы предприятия. Связано это с тем, что для ее получения могут быть использованы разные ресурсы и разные усилия. Поэтому для оценки эффективности работы применяется неабсолютный показатель прибыли, а относительный, который называется рентабельность. Это показатель эффективности производства, характеризующий величину прибыли получаемой в расчете на единицу используемых ресурсов. Различают два основных вида рентабельности: рентабельность производства и рентабельность продукции. Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

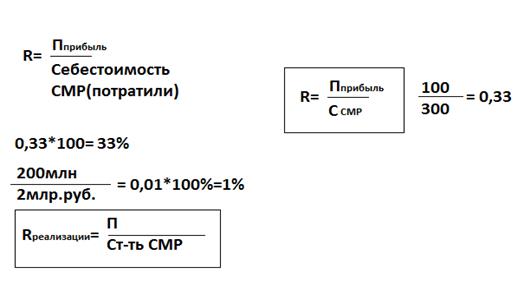

Рентабельность продукции – это отношение прибыли по выпуску определенного вида продукции (работ, услуг), к полной себестоимости выпуска этой продукции (работ, услуг).

где ПрП – прибыль от реализации конкретного вида продукции, руб; СебП – полная себестоимость выпуска и реализации конкретной продукции

Прибыль: 1. Текущая деятельность (основная) выполнение СМР. 2. Инвестиционная (вложение инвистиций во что-либо (в др.предприятие, оборудование). 3. Финансовая (связанная с ценными бумагами ОАО (дополнительное привлечение капитала) валютные, валовая прибыль за год.

Поступление выручки – НДС – Себестоимость СМР = Прибыль±.

Налог на прибыль 18%. Нна П=П*0, 18= Чистая прибыль = П - Нна прибыль

Понятие прибыли и дохода. Прибыль и рентабельность. Капитальное строительство: сущность, элементы. Кап.строительство– обеспечивает расширенное воспроизводство и ускоренное обновление основных производственных и непроизводственных средств народного хозяйства страны. Оно вместе с машиностроением создает для всех отраслей основные фонды. Результатом строительства являются сооружения различного функционального назначения. Основой для его осуществления являются капитальные вложения. Они направляются на: новое строительство, модернизацию и воспроизводство действующего предприятия, техническое оснащение производственного процесса, расширение объекта и т. д. К новому строительству относится строительство комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, филиалов или отдельных производств на новых площадках по первоначально утвержденному проекту, которые после их ввода в эксплуатацию будут находиться на самостоятельном балансе. Расширение– строительство дополнительных производств, отдельных цехов на действующем предприятии. К нему относится строительство новых филиалов и производств, которые после их ввода в эксплуатацию будут входить в состав действующего предприятия или организации. Реконструкция действующих предприятий и организаций– полное или частичное переустройство существующих производств, цехов и др. объектов без расширения сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня в целях увеличения производственных мощностей. Основной целью реконструкции и технического перевооружения является повышение эффективности производства через его техническое перевооружение и за счет увеличения выпуска продукции, улучшения ее качества иснижения издержек производства. Капитальные вложения являются финансовым источником для осуществления капитального строительства. Основные производственные средства (ОПС) -производственные здания и сооружения. Основные непроизводственные средства (ОНС) - для удовлетворения социально-бытовых потребностей. К ним относятся жилые дома, объекты коммунального хозяйства, объекты культурно-бытового назначения, объекты здравоохранения, просвещения и др. Капитальное строительство как отрасль материального производства включает в себя следующие элементы: — проектно-изыскательные организации; — научно-исследовательские организации; — строительные и монтажные организации; — предприятия стройиндустрии и стройматериалов; — транспорт и средства механизации.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 778; Нарушение авторского права страницы

Выработка (В) рассчитывается по формулам:

Выработка (В) рассчитывается по формулам:  где Т – затраты рабочего времени на производство продукции.

где Т – затраты рабочего времени на производство продукции. Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы. Единицы трудоемкости - нормо-часы.

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы. Единицы трудоемкости - нормо-часы.

, %

, %