|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Рентабельность. Понятие и виды. ⇐ ПредыдущаяСтр 3 из 3

Рента́ бельность (доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. - во времени - рентабельность продукции за год, квартал, месяц; - по месту - рентабельность предприятия, производства, цеха, торгового подразделения и т.д.; - по степени детализации производственной программы – рентабельность единицы продукции или всего объема производства, рентабельность по одному виду деятельности или по всем видам деятельности; - по степени детализации доходов с капитала - рентабельность аренды, лизинга, вложений в производственные предприятия или в финансовые учреждения; рентабельность франчайзинга; рентабельность объектов интеллектуальной собственности, переданных по лицензионным соглашениям; рентабельность долгосрочных или краткосрочных финансовых вложений. Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность продукции – это отношение прибыли по выпуску определенного вида продукции (работ, услуг), к полной себестоимости выпуска этой продукции (работ, услуг).

Понятие прибыли и дохода. Прибыль – часть выручки предприятия от реализации продукции (работ, услуг), от реализации имущества предприятия и его активов, от реализации нематериальных активов и прочих операций (в т.ч. банковских), которая остается после вычета из нее затрат, связанных с производственной и коммерческой деятельностью предприятия. Прибыль является финансовым результатом производственно-хозяйственной, экономической и коммерческой деятельности предприятия. Наличие прибыли = благополучное финансовое состояние предприятия и эффективность производства. Виды прибыли: 1. валовая, которая включает в себя прибыль от реализации продукции (работ, услуг), прибыль от внереализационных операций и прибыль от реализации имущества (активов) предприятия. 2. налогооблагаемая – валовая прибыль уменьшенная на величину затрат по налогу на доходы и налога на недвижимость с учетом льготирования. 3. чистая – прибыль, остающаяся в распоряжении предприятия, т.е. после вычета из валовой прибыли налогов и сборов.

Доход – представляет собой в общем случае реализованную, вновь созданную стоимость, т.е. часть выручки, которая остается после вычета из нее материальных затрат на производство и реализацию конкретной внереализационной операции. Эта прибыль может быть получена: 1) от долевого участия в совместных предприятиях; 2) от сдачи имущества в аренду; 3) по дивидендам, получаемые предприятием по акциям, облигациям и другим ценным бумагам принадлежащих предприятию; 4) по другим операциям непосредственно не связанным с производством продукции, работ, услуг, включая сальдо экономических санкций.

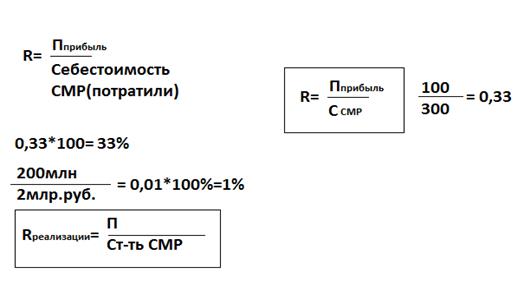

Прибыль и рентабельность. Прибыль – это показатель эффективности. Абсолютная сумма прибыли не дает сравнительного анализа эффективности производственной, хозяйственной и коммерческой деятельности предприятия. Мало того, она не характеризует с достаточной точностью работу предприятия в разные периоды времени. Равная прибыль еще не свидетельствует об одинаковых усилиях работы предприятия. Связано это с тем, что для ее получения могут быть использованы разные ресурсы и разные усилия. Поэтому для оценки эффективности работы применяется неабсолютный показатель прибыли, а относительный, который называется рентабельность. Это показатель эффективности производства, характеризующий величину прибыли получаемой в расчете на единицу используемых ресурсов. Различают два основных вида рентабельности: рентабельность производства и рентабельность продукции. Рентабельность производства – это отношение прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность продукции – это отношение прибыли по выпуску определенного вида продукции (работ, услуг), к полной себестоимости выпуска этой продукции (работ, услуг).

где ПрП – прибыль от реализации конкретного вида продукции, руб; СебП – полная себестоимость выпуска и реализации конкретной продукции

Прибыль: 1. Текущая деятельность (основная) выполнение СМР. 2. Инвестиционная (вложение инвистиций во что-либо (в др.предприятие, оборудование). 3. Финансовая (связанная с ценными бумагами ОАО (дополнительное привлечение капитала) валютные, валовая прибыль за год.

Поступление выручки – НДС – Себестоимость СМР = Прибыль±.

Налог на прибыль 18%. Нна П=П*0, 18= Чистая прибыль = П - Нна прибыль

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 482; Нарушение авторского права страницы

, %

, %