|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие и экономическая сущность основных производственных средств, их роль в расширенном воспроизводстве. Состав и структура основных средств.Стр 1 из 6Следующая ⇒

Ответы к зачету «Экономика организации» 2 курс заочное 1.Персонал организации: сущность, состав, классификация и влияние на экономику. Структура персонала организации: понятие, показатели, характеризующие движение. Формы подготовки и повышения квалификации кадров Персонал организации - это сотрудники организации, работающие по найму и обладающие определенными профессиональными и качественными характеристиками. Все работники предприятия подразделяются на промышленно-производственный персонал (ППП)– лиц, непосредственно занятых в производстве или его обслуживании, инепромышленный персонал– лиц, не имеющих отношения к выпуску продукции (производству). В расчётах численности и производительности труда учитывают только ППП. Основной группой являются рабочие. Рабочие– работники, непосредственно занятые изготовлением продуктов труда. Рабочие по способу участия в производственном процессе изготовления продуктов труда делятся наосновных и вспомогательных. Основные рабочие либо непосредственно (гончар, столяр, каменщик), либо с помощью орудий труда (токарь, портной и т.д.) воздействуют на предмет труда с целью получения продукта труда. Вспомогательные рабочие обеспечивают основных рабочих всем необходимым для осуществления процесса труда (сырьем, материалами, топливом, энергией, транспортом и т.д.). К ППП так же относятся служащие.Служащие – работники преимущественно умственного труда. В соответствии с общегосударственным классификатором Республики Беларусь ОКРБ 006-2009 " Профессии рабочих и должности служащих» (ОКПД)» служащиеподразделяются на: руководителей, специалистов и других служащих, которым присвоены коды категорий должностей – 1, 2 и 3 соответственно. К категории «Руководители» (код категории – 1) относятся служащие, в рамках определенных полномочий осуществляющие организационно-распорядительные функции применительно к организации, соответствующим структурным (обособленным) подразделениям, работникам, направлениям деятельности (генеральный директор, директор, заведующий, начальник, председатель, управляющий). К категории «Специалисты» (код категории – 2) относятся служащие, выполняющие аналитико-конструктивные функции, обладающие специальными знаниями, навыками, умениями и опытом работы по определенному виду профессиональной деятельности, имеющие высшее (специалисты высшего уровня квалификации) или среднее специальное (специалисты среднего уровня квалификации) образование, подтвержденное установленными законодательством видами документов. К категории «Другие служащие» (код категории – 3) относятся лица, выполняющие исполнительские функции (регламентированные, периодически повторяющиеся работы), под контролем руководителя, специалиста. К непромышленной группе относятся работники, обслуживающие лечебно-санаторные, культурно-бытовые учреждения, детские сады-ясли, жилищное хозяйство и т.д., состоящее на балансе предприятия. Под структурой ППП понимают процентный состав определенной категории работников в их общей численности.

где чi– численность i-ой группы работников, чел; Чппп– численность ППП – всего, чел. Кадры характеризуются количественно и качественно. К количественным характеристикам относят показатели списочной и явочной численности, среднесписочной численности работающих, промышленно-производственного персонала, непромышленного персонала, категорий работающих. Списочная численность определяется на определенную дату по списку с учетом принятых и уволенных на эту дату работников. Явочная численность– это количество работников, явившихся на работу на определенную дату. Среднесписочная численность работников за месяц определяется суммированием численности работников списочного состава на каждый день месяца и делением этой суммы на количество календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все месяцы отчетного года и деления полученной суммы на 12. Качественнаяхарактеристика кадров заключается в профессиональном и квалифицированном выполнении работ. В соответствии с общегосударственным классификатором РБ " Профессии рабочих и должности служащих» применяют следующие термины с соответствующими определениями: должность- служебное положение работника, обусловленное кругом его обязанностей, должностными правами и характером ответственности; занятие- любой вид деятельности, в том числе, не требующий специальной подготовки, приносящий доход и характеризующийся выполнением определенного вида работ; профессия- род трудовой деятельности, требующий определенных знаний и навыков, приобретаемых путём обучения и практического опыта. Требования к степени умелости выполнения работ по рабочим профессиям излагаются в Едином тарифно-квалификационном справочнике работ и профессий рабочих (ЕТКС). Требования к степени умелости выполнения работ служащими излагаются в Едином квалификационном справочнике должностей служащих" (ЕКСД), в положениях и должностных инструкциях отраслей. В них по каждой должности определяется, что должен знать, что должен уметь служащий, а также квалификационные требования (образовательный ценз и стаж работы) по специальности. Оборот, стабильность и текучесть кадров характеризуются соответствующими коэффициентами: коэффициент оборота по приему рабочих (Кпр):

коэффициент оборота по выбытию (Кв):

коэффициент текучести кадров (Кт):

коэффициент постоянства персонала предприятия (КПС):

Планирование численности работников организации на основе трудоемкости производственной программы, по нормам выработки, по нормам обслуживания, по нормативам управляемости. Рабочее время и его учет. Планирование численности работников организации на основе трудоемкости производственной программы, по нормам выработки, по нормам обслуживания, по нормативам управляемости. Рабочее время и его учет. Трудовые ресурсы – это один из главных ресурсов предприятия. От качества и эффективности его использования во многом зависят результаты деятельности предприятия и его конкурентоспособность. Именно трудовые ресурсы приводят в движение механизм производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. С развитием НТП и производства возросли требования к рабочим и их ответственность, они стали наделяться большими правами (организация профсоюзов, которые могут влиять на принимаемые управленческие решения). Так произошло увеличение значимости умственного труда. Т.е. в целом можно сделать вывод о существенном влиянии труда на формирование прибавочного продукта. В условиях перехода к социально ориентированной рыночной экономике, которая предусматривает функционирование предприятий различных форм собственности, предприятия сами планируют численность работающих. Наибольшее влияние на численность ППП оказывает планируемый объем производства (ОП) и производительность труда (ПТ): Ч = ОП / ПТ (2.1) Потребность в кадрах и план по численности работников определяются детализированно и укрупненными методами. Детализированнорасчёт ведется исходя из норм времени на обработку деталей, узлов, на технологические процессы, в том числе сборку, отделку и т.д. каждого изделия и программы продукции (работ, услуг). Укрупнённочисленность работающих определяется поэтапно. Вначале определяется численность основных рабочих (Чо) по формуле: Чо = Qн.ч /(ФРВэф(пл) × Кв.н), (2.2) где Qн.ч– трудоемкость производственной программы, нормо-часов; ФРВэф(пл)– эффективный (плановый) фонд рабочего времени одного рабочего; Кв.н– коэффициент выполнения норм выработки. Эффективный (плановый) фонд рабочего времени (ФРВэф(пл))определяется в следующей последовательности: 1. Считается календарный фонд времени (ФРВк). Он равен числу дней в плановом периоде (в год 364 или 365 дней). 2. Затем считается номинальный фонд времени (ФРВн).Он равен разнице междуФРВк, выходными(В )и праздничными(П)днями: ФРВн = ФРВк – В – П(2.3) • 3. Следующий режимный фонд времени (ФРВр)определяется по формуле: ФРВр = ФРВн × Ксм × Тсм – П × 1ч, (2.4) где Ксм– коэффициент сменности (режим) работы предприятия; Тсм – продолжительность одной смены, час; П × 1ч– сокращение продолжительности рабочего дня в канун праздника на 1 час. 4. Эффективный (плановый) фонд рабочего времени (ФРВэф(пл))определяется: ФРВэф(пл) = ФРВр – Тпл.п, (2.5) где Тпл.п– потери времени, планируемые предприятием и связанные с очередными отпусками, дополнительными отпусками по законодательству, потери времени на профилактические, ремонтные работы оборудования, потери времени по болезням рабочих и по семейным обстоятельствам. Численность основных рабочихопределяется тремя методами:

где ti– трудоемкость изготовления i-го изделия в нормо-часах; Ni – количество i-ых изделий по плану;

Кв.н – коэффициент выполнения норм.

где Ri – численность рабочих мест по обслуживанию i-го вида оборудования, ед.

где Qр.м. – количество рабочих мест, ед.; Но– норма обслуживания – количество агрегатов, которое может обслужить один человек, ед.; S– количество смен. Расчет численности вспомогательных рабочих производится по трудоёмкости работ, по нормам обслуживания, нормативам численности и по рабочим местам: Чвсп.р. = Кр.м. * S(2.9) где Кр.м. – число рабочих мест; S – количество смен. Расчет численности специалистов осуществляется на основе нормативов численности, которые разрабатываются по каждой выполняемой функции и в зависимости от факторов, обусловливающих объем работы по каждой функции. Например, по каждой функции с помощью методов математической статистики устанавливается функция зависимости вида: Нi = K * Ха * Ув*…*Zп, (2.10) где Нi– норматив численности поi-той функции управления; К– постоянный коэф., учитывающий уровень организации и механизации труда; Х. У, Z– величина факторов; а, в, n- показатели степени. Пример: для машиностроения зависимость норматива численности работников (Нч), занимающихся организацией труда и заработной платы, определяется как: Нч = 0, 087 * Рт 0, 965, где 0.087– коэффициент, показывающий долю работников по организации труда и заработной платы в общей численности ППП; Рт – численность промышленно-производственного персонала (ППП). Численность служащих (Чсл)определяется на основе штатного расписания. Численность МОП (уборщиков, дворников)(Чмоп)определяется на основе норм обслуживания. Численность учеников(Чуч)определяется в соответствии с планом подготовки кадров. Численность охраны(Чохр)определяется в зависимости от охраняемой территории, количества постов, сменности работы, криминальной обстановки. Общая численность ППП(Чппп)определяется как сумма численности всех категорий работников, занятых в производстве: Чппп = Чсл + Чосн.р + Чвсп.р. + Чмоп + Чуч. + Чохр.(2.11) Непромышленный персоналпланируется в зависимости от состава выполняемых работ: по нормативам численности или по рабочим местам. На численность работников большое влияние оказывает характер производственных процессов, степень механизации и автоматизации труда, уровень развития НТП, квалификация трудовых ресурсов.

Производительность труда как показатель эффективности использования персонала. Факторы и резервы роста производительности труда. Планирование роста производительности труда. Проблемы повышения производительности труда в организации. Производительность труда – это экономическая категория, выражающая степень плодотворности целесообразной деятельности людей по производству продуктов труда (материальных и духовных благ). Эффективность труда определяется его производительностью. Производительность труда (ПТ)определяется количеством продукции, произведенной в единицу рабочего времени или затратами труда на единицу произведенной продукции или выполненной работы. Основными показателями ПТ являются выработка(В)и трудоёмкость(Тр)продукции, рассчитываемые: В =q / Чсп; (3.1) Тр = Т / q, (3.2) где q– объём произведенной продукции (работ, услуг) в натуральных или условно-натуральных единицах измерения; Чсп– среднесписочная численность работающих, чел.; Т– время, затраченное на производство всей продукции, н-ч. Производительность труда (ПТ) определяется тремя методами:

где Nt– продукция в натуральных единицах, шт.; Чппп– среднесписочная численность ППП, чел. Достоинство этого метода в том, что он прост и показателен. Недостаток – применим только при выпуске продукции одного типа.

где Nч– чистая продукция в денежном выражении, руб. Достоинство – прост в расчетах и применим во всех случаях, учитывает все виды продукции и услуг на предприятии. Недостаток – не позволяет определить (сопоставить) изменение производительности труда за длительный период из-за влияния инфляции.

где qi– объем i-го вида работ ti– трудоемкость i-го вида работ, т-ч, н-ч. Учитывает объем выполненных работ в трудо-часах. Достоинство – применяется во всех видах производств, с его помощью рассчитывают нормы выработки, но недостаточно показателен. В зависимости от применяемой единицы измерения рабочего времени производительность труда может быть:

где Тч– количество отработанных человеко-часов.

где Тд– количество отработанных человеко-дней.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных им дней и производительности за рабочий день (рис. 1). Среднегодовую выработку продукции одним работником можно представить в виде произведения следующих факторов: ГВ = УД * Д * П * СВ, (3.9) где УД– доля рабочих в общей численности работников; Д – количество отработанных дней одним рабочим за год; П– средняя продолжительность рабочего дня, час.; СВ– среднечасовая выработка продукции, руб. Расчет влияния этих факторов производится способами цепной подстановки, абсолютных разниц, относительных разниц и интегральным методом. Под факторами изменения производительности труда понимаются причины, обусловливающие изменение ее уровня. В практике планирования и учета на большинстве действующих российских предприятий все факторы изменения производительности труда классифицируются по следующим основным группам:

Планирование трудоёмкости и производительности труда: методы и порядок Расчёта. На рост производительности труда на предприятии оказывают влияние следующие группы факторов:

Влияние вышеуказанных факторов на рост производительности труда на предприятии определяется посредством подсчета относительной экономии рабочей силы (по каждому фактору определяется разница между затратами труда на планируемый объем производства продукции при базисных и планируемых условиях работы). Методика расчета роста производительности труда: 1. На первом этапе определяется расчетная численность работников на плановый период при базисной выработке одного работающего:

где Чи– численность ППП исходная, чел.; Об– объем производства базисный, руб.; Ко– планируемый темп роста объема производства, %; Вб– выработка на 1-го работающего базисная, руб. 2. Исходная численность ППП корректируется на влияние имеющихся структурных сдвигов:

где Кр– удельный вес рабочих в общей численности ППП, %; ТбиТп– соответственно базисная и плановая удельная трудоемкость (н/ч на 1000 руб. продукции). является базой для расчета изменения численности по остальным факторам увеличения производительности труда. 3. Влияние технических факторов на рост производительности труда за счет изменения трудоемкости продукции:

где Ч1– возможное сокращение численности работающих за счет изменения трудоемкости продукции, чел.; Тр1иТр2– соответственно трудоемкость продукции до и после внедрения технического мероприятия (численность работающих на 1000 руб. продукции); Оп– объем производства плановый, руб.; В– часть планового периода, в течение которого будет действовать данный фактор.

где Ч2– экономия численности в результате ввода нового и модернизации установленного оборудования, человек; С– общее количество оборудования в плановом периоде после обновления и модернизации, ед.; С1– количество оборудования, не замененного и немодернизированного, ед.; С2– количество нового оборудования, ед.; С3– количество модернизированного оборудования, ед.;

Амортизация основных производственных средств: сущность и назначение. Способы начисления амортизации: линейный, нелинейный, производительный. Методы начисления амортизации при линейном способе. Методы начисления амортизации при нелинейном способе. Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. Существуют несколько методов начисления амортизации. По принципу переноса стоимости они делятся на: · Линейный; · Нелинейные; · Производительный. 1) Линейный метод заключается в том, что стоимость переносится равными долями. Естественно, при данном методе норма амортизации на протяжении всего срока одна и та же. Для определения суммы амортизации при линейном методе следует умножить амортизируемую стоимость на норму амортизации, выраженную в процентах. При этом норма амортизации рассчитывается как отношение 100 % к нормативному сроку службы или к сроку полезного использования. Нормативный срок службы при этом определяется согласно постановлению об установлении нормативных сроков службы основных средств. 2) Нелинейные методы включают в себя: прямой метод суммы чисел лет, обратный метод суммы чисел лет, метод уменьшаемого остатка. -Амортизация при прямом методе суммы чисел лет рассчитывается путем умножения амортизируемой стоимости на отношение остатка срока полезного использования к сумме чисел лет. -При расчете амортизации согласно обратному методу суммы чисел амортизируемая стоимость умножается на отношение разности срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, к сумме чисел лет срока полезного использования. -При использовании метода уменьшаемого остатка для начала определяется недоамортизированная стоимость, которая затем умножается на норму амортизации, исчисленной исходя из срока полезного использования объекта с использованием коэффициента ускорения. 3) Производительный способ начисления амортизации используется при наличии натуральных показателей деятельности организации. При этом амортизация рассчитывается путем умножения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, ко всему ресурсу объекта.

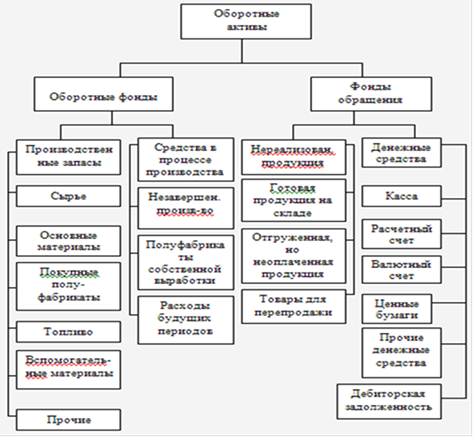

Экономическая сущность и состав оборотных средств. Оборотные производственные фонды: состав, структура и назначение. Фонды обращения: сущность, состав и структура. Кругооборот оборотных средств и его характеристика. В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, т.е. участвуют в обороте средств предприятия, их называют оборотными активами или оборотными средствами предприятия. Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. Часть оборотных активов постоянно находиться в сфере производства (оборотные фонды), а другая в сфере - обращения (фонды обращения). Поэтому состав и размер оборотных активов предприятия обусловлены не только потребностями производства, но и потребностями обращения. Под составом оборотных активов понимают совокупность элементов, образующие оборотные активы. Состав оборотных активов по функциональной роли в процессе производства представлен на рисунке 1.

Рисунок 1 - Состав оборотных средств по функциональной роли в процессе производства

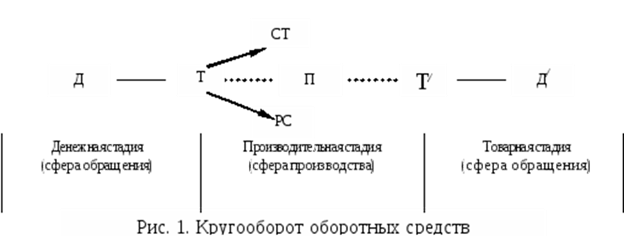

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения. Оборотные производственные фонды– часть фондов предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырье, основные и вспомогательные материалы, топливо, тара, запасные части для ремонта основных фондов и др. К незаконченной продукции относятся: незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Другая составная часть оборотных средств - фонды обращения непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Фонды обращения включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе предприятия. Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда. Оборотные средства функционируют одновременно во всех стадиях производства, обеспечивая непрерывность процесса производства. Этим самым оборотные средства выполняют свою важнейшую функцию - производственную: денежное обеспечение непрерывности процесса производства. В то же время оборотные средства выполняют и другую не менее важную функцию платежно-расчетную. Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов. Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств. Наибольший удельный вес в структуре оборотных производственных фондов составляют производственные запасы. Важным показателем, характеризующим структуру оборотных средств, является соотношение оборотных средств в сфере производства и обращения. Достижение его оптимального уровня имеет важное значение для обеспечения эффективности использования оборотных средств. Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера. Оборотные средства можно классифицировать: а) по месту и роли в процессе производства на четыре группы: 1. средства, вложенные в производственные запасы; 2. средства, вложенные в незаконченную продукцию; 3. средства в виде готовой продукции; 4. денежные средства и средства в расчетах. б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства); в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленнореализуемые. Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование, ведет к напряженному финансовому состоянию предприятия. По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные. Источником формирования собственных оборотных средств является уставный фонд или уставной капитал. Часть средств, инвестируемых учредителями в эти фонды, направляется на покрытие постоянной потребности в минимально необходимых производственных запасах товарно-материальных ценностей и затрат производства. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно–материальных ценностей, под отгруженную продукцию, временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др. Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения, и появляется срочная необходимость восстановления платежеспособности предприятия. Оборотные средства постоянно находятся в движении и совершают кругооборот, переходя из сферы обращения в сферу производства и снова в сферу обращения (рис.1). При этом они меняют свою экономическую форму. Движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств – оборот денег, платежей. Кругооборот оборотных средств выражает единство производства и обращения. Он исчисляется с момента оплаты предприятием материалов и других элементов производства (предметов труда) до момента возврата этих средств в виде выручки за реализацию продукции в текущий счет предприятия в банке.

где Д– денежные средства на приобретение оборотных фондов (производственных запасов) и рабочей силы; Т– производственные запасы (предметы труда); СТ- средства труда; РС– рабочая сила; П- производство продукции; Т/– готовая продукция; Д/– деньги за реализацию готовой продукции с учетом прибыли. Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Различают следующие три стадии кругооборота оборотных средств. Первая(денежная) стадия Д-Т, то есть переход из денежной формы в товарную, характеризуется тем, что оборотные средства в денежной форме расходуются предприятием на приобретение различных предметов труда (оборотных фондов), образующих производственные запасы. Из денежной формы Д они превращаются в форму Т и переходят в сферу производства. Эта стадия является подготовительной. Вторая или производительная стадия (Т-П-Т/) характеризует производительное потребление средств производства и рабочей силы и создание новой стоимости в виде готовой продукции. Поступление продукта производства на склад, приемка его ОТК означает окончание стадии производства. Третья или товарная стадия (Т/-Д/) – это превращение товарной формы оборотных средств в денежную форму. Она заключается в реализации готовой продукции и начинается с момента отправки готовой продукции потребителю. Потребитель, получив платежное требование на отпущенный товар, оплачивает его в установленный срок. Денежные средства, вырученные предприятием за реализованную продукцию, поступают на его расчетный счет в банке. Этот момент означает окончание процесса реализации. Время, в течение которого оборотные средства проходят две стадии обращения и одну стадию производства, то есть полный кругооборот, составляет период оборота оборотных средств. Продолжительность оборота равна сумме времени производства и времени обращения и характеризует среднюю скорость движения оборотных средств на предприятии.

10.Нормирование и планирование оборотных средств. Методические основы определения потребности в производственных запасах, незавершенном производстве, расходах будущих периодов и готовой продукции. Задачи нормирования являются определение величины ресурсов, необходимых в формировании минимально нормируемых оборотных средств предприятия. Норматив оборотных средств – это минимальный плановый размер ОС, постоянно необходимых для нормальной деятельности предприятия. Производственные запасы включают в себя: Текущий; страховой; сезонный; подготовительный Текущие запасы – необходимые для обеспечения бесперебойной и ритмичной работы предприятия в интервале между двумя очередными поставками. Страховой запас необходим для обеспечения бесперебойной работы предприятия в случае задержки поставок. - определяется наиболее продолжительной задержкой поставок в предыдущем году. Подготовительный запас необходим в тех случаях, когда используется сырье, которое при запуске его в производство, требует предварительной обработки Сезонный запас необходим в тех случаях, когда происходит его сезонное использование и сезонное поступление Определение потребности в оборотных средствах для формирования производственных запасов. Нормы расхода материальных ресурсов являются исходными для поэлементного расчета потребности в нормируемых оборотных средствах. После определения потребности в конкретных видах материалов на планируемый период можно получить и общую стоимость производственных запасов, с формирования которых и начинается производственный процесс. В производ. запас включ.: текущий запас, подготовительный (технологический), страховой запас, сезонный, транспортный. Текущий запас(определяющий)сырья и материалов должен быть достаточным для обеспечения бесперебойного (нормального) хода производственного процесса. В общем виде формула расчета текущего запаса будет выглядеть следующим образом: Зтек. = Мс * Ин * Кзд, где Мс— среднесуточная потребность в материалах; Ии— интервал поставки; Кзд — коэффициент задержки материала на складе. Однако определенный таким образом размер текущего запаса не учитывает времени, необходимого для подготовки имеющегося в запасе материала к передаче в производство, поэтому текущий запас должен быть откорректирован на величину подготовительного запаса. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 963; Нарушение авторского права страницы

, (1.4)

, (1.4) , (1.5)

, (1.5) , (1.6)

, (1.6) =

=  , (1.7)

, (1.7) . (1.8)

. (1.8) , (2.6)

, (2.6) - эффективный фонд времени одного рабочего, час.;

- эффективный фонд времени одного рабочего, час.;  , (2.7)

, (2.7) – эффективный фонд времени оборудования, час.;

– эффективный фонд времени оборудования, час.;  , (2.8)

, (2.8) , (3.3)

, (3.3) , (3.4)

, (3.4) , (3.5)

, (3.5) , (3.6)

, (3.6) , (3.7)

, (3.7) (3.8)

(3.8)

, (4.1)

, (4.1) , (4.2)

, (4.2) – уточненная (с учетом структурных сдвигов) исходная численность работающих, чел.;

– уточненная (с учетом структурных сдвигов) исходная численность работающих, чел.;  , (4.3)

, (4.3) , (4.4)

, (4.4)