|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка основных производственных средств, её виды. Износ основных производственных средств: сущность, виды и методы оценки.

.Основные средства - отраженные в бухгалтерском балансе основные фонды предприятия в денежном выражении. К основным средствам относятся активы со сроком службы более одного года, используемые предприятием для осуществления производственной деятельности. Основные средства в течение всего срока службы сохраняют свою натуральную форму и по мере износа утрачивают свою стоимость, которая частями переносится на готовый продукт и возвращается к собственнику в денежной форме в виде амортизации. Оценка основных средств - это определение стоимости основных фондов предприятия для целей учета и анализа, экономических расчетов и прогнозов, формирования обобщающих отраслевых и народно-хозяйственных показателей. Виды оценки основных средств: первоначальная, восстановительная и остаточная стоимость. 1)Полная первоначальная стоимость основных фондов предприятия представляет собой сумму фактических затрат в действующих ценах на: приобретение или создание средств труда: возведение зданий и сооружений, покупку, транспортировку, установку и монтаж машин и оборудования и др. 2)Полная восстановительная стоимость – это сумма расчетных затрат на приобретение или возведение новых средств труда, аналогичных переоцениваемым. 3)Остаточная экономическая стоимость основных фондов представляет собой разницу между полной первоначальной или полной восстановительной стоимостью и начисленным износом. 4)Балансовая стоимость – стоимость, по которой, основные фонды учитываются в балансе предприятия по данным бухгалтерского учета об их наличии и движении. Износ - это постепенная утрата основными средствами своей потребительной стоимости. Виды: Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Физический износ (Ифиз )определяется на основании сроков службы основных средства.

где Тф – фактический срок службы, лет. Тн – нормативный срок службы, лет. Моральный износ (Им1)первого вида определяется на основании соотношения балансовой и восстановительной стоимости.

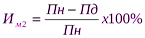

где Фб – балансовая стоимость, руб., Фв – восстановительная стоимость, руб. Моральный износ второго вида (Им2)чаще всего определяется на основе сравнения производительности оборудования:

где: Пд – производительность действующих основных фондов, в физических единицах; Пн – производительность новых основных фондов, в физических едницах. Однако при этом не учитывается экономия сырья и материалов и экономия рабочей силы. Поэтому для более точного учета (Мизн2) морального износа второго вида следует сравнивать основные средства по издержкам производства, применяя следующую формулу:

где: Изс – издержки производства на единицу продукции действующих средств, руб. Изн – издержки производства на единицу продукции новых основных средств, руб.

Амортизация основных производственных средств: сущность и назначение. Способы начисления амортизации: линейный, нелинейный, производительный. Методы начисления амортизации при линейном способе. Методы начисления амортизации при нелинейном способе. Амортизация - процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращения ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов. Существуют несколько методов начисления амортизации. По принципу переноса стоимости они делятся на: · Линейный; · Нелинейные; · Производительный. 1) Линейный метод заключается в том, что стоимость переносится равными долями. Естественно, при данном методе норма амортизации на протяжении всего срока одна и та же. Для определения суммы амортизации при линейном методе следует умножить амортизируемую стоимость на норму амортизации, выраженную в процентах. При этом норма амортизации рассчитывается как отношение 100 % к нормативному сроку службы или к сроку полезного использования. Нормативный срок службы при этом определяется согласно постановлению об установлении нормативных сроков службы основных средств. 2) Нелинейные методы включают в себя: прямой метод суммы чисел лет, обратный метод суммы чисел лет, метод уменьшаемого остатка. -Амортизация при прямом методе суммы чисел лет рассчитывается путем умножения амортизируемой стоимости на отношение остатка срока полезного использования к сумме чисел лет. -При расчете амортизации согласно обратному методу суммы чисел амортизируемая стоимость умножается на отношение разности срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, к сумме чисел лет срока полезного использования. -При использовании метода уменьшаемого остатка для начала определяется недоамортизированная стоимость, которая затем умножается на норму амортизации, исчисленной исходя из срока полезного использования объекта с использованием коэффициента ускорения. 3) Производительный способ начисления амортизации используется при наличии натуральных показателей деятельности организации. При этом амортизация рассчитывается путем умножения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, ко всему ресурсу объекта.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 985; Нарушение авторского права страницы