|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели эффективности использования основных производственных средств, методика их расчета. Направления повышения эффективности использования основных средств организации.

Для определения эффективности использования ос применяется определенная система пок-ей: - обобщающие показатели: фондорентабельность Фр = П / ОСср, фондоотдача ФО = В / ОСср и фондоемкость ФЕ = ОСср / В; Основными направлениями повышения эффективности использования опф: 1 Установка, монтаж и ввод в эксплуатацию опф по возможности одновременно2 Увеличение капитальных вложений в активную часть опф,.3 Максимальное возможно использование производительности и мощности имеющегося на предприятии парка оборудования, 4 Максимальное возможно использование календарного фонда времени согласно техническим характеристикам оборудования, 5 Обеспечение надлежащего обслуживания и соблюдение необходимых условий эксплуатации оборудования 6 Своевременное обновление ОПФ предприятия, 7 Применение комбинированного способа организации производственных процессов на предприятии, 8 Включение к производству незадействованных производственных фондов, 9 Равномерное загрузки опф в течение рабочего дня, 10 Повышение профессионально-квалификационного уровня обслуживающего опф персонала. Аренда как форма воспроизводства основных средств. Лизинг как форма воспроизводства основных средств. В условиях ограниченности собственных финансовых ресурсов лизинг является наиболее эффективной формой обновления основных средств. в Положении о лизинге на территории Республики Беларусь, говориться, что под лизинговой деятельностью понимается деятельность, связанная с приобретением одним юридическим лицом за собственные или заемные средства объекта лизинга в собственность и передачей его другому субъекту хозяйствования на срок и за плату во временное владение и пользование с правом или без права выкупа.Целью лизинга является содействие развитию НТП, развитие материально-технической базы предприятия, их техническое перевооружение, расширение кооперации между отечественными и зарубежными предприятиями.В лизинговой сделке участвуют Лизингодатель, Лизингополучатель, Продавец. Эффективность лизинга как формы обновления производства заключаются в следующем: лизинг позволяет использовать современную технику без оплаты ее полной стоимости, что способствует проведению гибкой технологической политики, осуществлению технического перевооружения и реконструкции производства без существенных капитальных вложений в новое оборудование; лизинговые платежи включаются в себестоимость продукции (работ, услуг) и уменьшают налоговую нагрузку на предприятие в результате снижения налогов, уплачиваемых из прибыли; возможность полной (до 100%) амортизации объекта лизинга (кроме легковых автомобилей и офисной мебели); проще получить основные средства в лизинг, чем ссуду на их приобретение, так как объект лизинга выступает в качестве залога; лизинговое соглашение более гибко, чем ссуда. Ссуда всегда предполагает ограниченные сроки и размер погашения. При лизинге лизингополучатель может составить гибкий график лизинговых платежей исходя из ожидаемых поступлений денежных средств; лизинг позволяет не привлекать заемный капитал и не снижать ликвидность баланса, что способствует поддержанию оптимального соотношения собственного и заемного капитала; закупка предоставляемого по лизингу оборудования производится по оптимальным рыночным ценам. Не только лизингополучатель, но и лизингодатель заинтересованы в минимизации цены на оборудование, а последний обладает и глубоким знанием рынка. Ø в зависимости от продолжительности (времени): -краткосрочная аренда - сроком не более одного года; -среднесрочная аренда - сроком от одного года до трех лет; -долгосрочная аренда - сроком более трех лет;

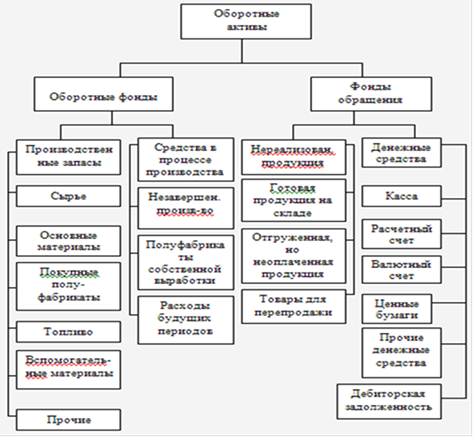

Экономическая сущность и состав оборотных средств. Оборотные производственные фонды: состав, структура и назначение. Фонды обращения: сущность, состав и структура. Кругооборот оборотных средств и его характеристика. В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, т.е. участвуют в обороте средств предприятия, их называют оборотными активами или оборотными средствами предприятия. Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных фондов и фондов обращения. Часть оборотных активов постоянно находиться в сфере производства (оборотные фонды), а другая в сфере - обращения (фонды обращения). Поэтому состав и размер оборотных активов предприятия обусловлены не только потребностями производства, но и потребностями обращения. Под составом оборотных активов понимают совокупность элементов, образующие оборотные активы. Состав оборотных активов по функциональной роли в процессе производства представлен на рисунке 1.

Рисунок 1 - Состав оборотных средств по функциональной роли в процессе производства

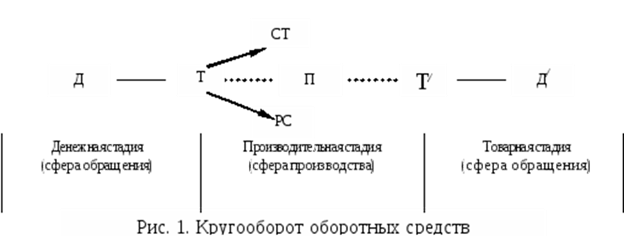

Оборотные средства представляют собой совокупность денежных средств, авансированных в оборотные производственные фонды и в фонды обращения. Оборотные производственные фонды– часть фондов предприятия, которая целиком потребляется в течение одного производственного цикла, утрачивает натуральную форму и полностью переносит свою стоимость на себестоимость готовой продукции. По функциональному назначению оборотные производственные фонды подразделяются на производственные запасы и незаконченную продукцию. В состав производственных запасов входят сырье, основные и вспомогательные материалы, топливо, тара, запасные части для ремонта основных фондов и др. К незаконченной продукции относятся: незавершенное производство, полуфабрикаты собственного изготовления и расходы будущих периодов. Другая составная часть оборотных средств - фонды обращения непосредственно не участвует в процессе производства. Их назначение состоит в обеспечении процесса обращения, в обслуживании кругооборота средств предприятия. Фонды обращения включают в себя готовую продукцию на складе предприятия, товары отгруженные, но не оплаченные (дебиторская задолженность), средства в незаконченных расчетах и денежные средства в банках и кассе предприятия. Оборотные средства (оборотный капитал) обеспечивают непрерывность процесса воспроизводства, постоянное возобновление его материальной основы – предметов труда и малоценных и быстро изнашивающихся средств труда. Оборотные средства функционируют одновременно во всех стадиях производства, обеспечивая непрерывность процесса производства. Этим самым оборотные средства выполняют свою важнейшую функцию - производственную: денежное обеспечение непрерывности процесса производства. В то же время оборотные средства выполняют и другую не менее важную функцию платежно-расчетную. Выполнение этой функции зависит от наличия оборотных средств, необходимых для осуществления процесса реализации готовой продукции и завершения расчетов. Под структурой оборотных средств понимается соотношение между отдельными элементами в общей сумме оборотных средств. Структура показывает долю каждого элемента в общей сумме оборотных средств. Наибольший удельный вес в структуре оборотных производственных фондов составляют производственные запасы. Важным показателем, характеризующим структуру оборотных средств, является соотношение оборотных средств в сфере производства и обращения. Достижение его оптимального уровня имеет важное значение для обеспечения эффективности использования оборотных средств. Состав и структура оборотных средств не одинаковы в различных отраслях и подотраслях экономики. На каждом конкретном предприятии величина оборотных средств, их состав и структура зависят от множества факторов производственного, экономического и организационного характера. Оборотные средства можно классифицировать: а) по месту и роли в процессе производства на четыре группы: 1. средства, вложенные в производственные запасы; 2. средства, вложенные в незаконченную продукцию; 3. средства в виде готовой продукции; 4. денежные средства и средства в расчетах. б) по степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым относятся все оборотные производственные фонды и часть фондов обращения в виде остатков нереализованной готовой продукции на складе. К ненормируемым – другие фонды обращения (дебиторская задолженность, средства в незаконченных расчетах, денежные средства); в) по степени ликвидности оборотные средства подразделяются на быстрореализуемые и медленнореализуемые. Первоклассными ликвидными средствами являются деньги в кассе или на счетах в банке; к быстрореализуемым относятся также краткосрочные финансовые вложения (депозиты, ценные бумаги, товары и имущество, приобретенные с целью перепродажи); реальная дебиторская задолженность; товары отгруженные, срок оплаты которых не наступил. Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. Дебиторская задолженность всегда отвлекает средства из оборота, означает их неэффективное использование, ведет к напряженному финансовому состоянию предприятия. По источнику формирования оборотные средства делятся на собственные, заемные и привлеченные. Источником формирования собственных оборотных средств является уставный фонд или уставной капитал. Часть средств, инвестируемых учредителями в эти фонды, направляется на покрытие постоянной потребности в минимально необходимых производственных запасах товарно-материальных ценностей и затрат производства. Заемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах, например под сезонные сверхнормативные запасы товарно–материальных ценностей, под отгруженную продукцию, временное восполнение недостатка собственных оборотных средств; осуществление расчетов и др. Привлеченными называются средства, временно используемые в обороте. Это средства, которые не принадлежат предприятию, но постоянно находятся в его обороте. Такие средства служат источником формирования оборотных средств в сумме их минимального остатка. Эти средства используются в качестве резерва в тех случаях, когда в обороте средств возникают непосредственные нарушения, и появляется срочная необходимость восстановления платежеспособности предприятия. Оборотные средства постоянно находятся в движении и совершают кругооборот, переходя из сферы обращения в сферу производства и снова в сферу обращения (рис.1). При этом они меняют свою экономическую форму. Движение оборотных производственных фондов в каждый момент времени отражает оборот материальных факторов воспроизводства, а движение оборотных средств – оборот денег, платежей. Кругооборот оборотных средств выражает единство производства и обращения. Он исчисляется с момента оплаты предприятием материалов и других элементов производства (предметов труда) до момента возврата этих средств в виде выручки за реализацию продукции в текущий счет предприятия в банке.

где Д– денежные средства на приобретение оборотных фондов (производственных запасов) и рабочей силы; Т– производственные запасы (предметы труда); СТ- средства труда; РС– рабочая сила; П- производство продукции; Т/– готовая продукция; Д/– деньги за реализацию готовой продукции с учетом прибыли. Точки (…) означают, что обращение средств прервано, но процесс их кругооборота продолжается в сфере производства. Различают следующие три стадии кругооборота оборотных средств. Первая(денежная) стадия Д-Т, то есть переход из денежной формы в товарную, характеризуется тем, что оборотные средства в денежной форме расходуются предприятием на приобретение различных предметов труда (оборотных фондов), образующих производственные запасы. Из денежной формы Д они превращаются в форму Т и переходят в сферу производства. Эта стадия является подготовительной. Вторая или производительная стадия (Т-П-Т/) характеризует производительное потребление средств производства и рабочей силы и создание новой стоимости в виде готовой продукции. Поступление продукта производства на склад, приемка его ОТК означает окончание стадии производства. Третья или товарная стадия (Т/-Д/) – это превращение товарной формы оборотных средств в денежную форму. Она заключается в реализации готовой продукции и начинается с момента отправки готовой продукции потребителю. Потребитель, получив платежное требование на отпущенный товар, оплачивает его в установленный срок. Денежные средства, вырученные предприятием за реализованную продукцию, поступают на его расчетный счет в банке. Этот момент означает окончание процесса реализации. Время, в течение которого оборотные средства проходят две стадии обращения и одну стадию производства, то есть полный кругооборот, составляет период оборота оборотных средств. Продолжительность оборота равна сумме времени производства и времени обращения и характеризует среднюю скорость движения оборотных средств на предприятии.

10.Нормирование и планирование оборотных средств. Методические основы определения потребности в производственных запасах, незавершенном производстве, расходах будущих периодов и готовой продукции. Задачи нормирования являются определение величины ресурсов, необходимых в формировании минимально нормируемых оборотных средств предприятия. Норматив оборотных средств – это минимальный плановый размер ОС, постоянно необходимых для нормальной деятельности предприятия. Производственные запасы включают в себя: Текущий; страховой; сезонный; подготовительный Текущие запасы – необходимые для обеспечения бесперебойной и ритмичной работы предприятия в интервале между двумя очередными поставками. Страховой запас необходим для обеспечения бесперебойной работы предприятия в случае задержки поставок. - определяется наиболее продолжительной задержкой поставок в предыдущем году. Подготовительный запас необходим в тех случаях, когда используется сырье, которое при запуске его в производство, требует предварительной обработки Сезонный запас необходим в тех случаях, когда происходит его сезонное использование и сезонное поступление Определение потребности в оборотных средствах для формирования производственных запасов. Нормы расхода материальных ресурсов являются исходными для поэлементного расчета потребности в нормируемых оборотных средствах. После определения потребности в конкретных видах материалов на планируемый период можно получить и общую стоимость производственных запасов, с формирования которых и начинается производственный процесс. В производ. запас включ.: текущий запас, подготовительный (технологический), страховой запас, сезонный, транспортный. Текущий запас(определяющий)сырья и материалов должен быть достаточным для обеспечения бесперебойного (нормального) хода производственного процесса. В общем виде формула расчета текущего запаса будет выглядеть следующим образом: Зтек. = Мс * Ин * Кзд, где Мс— среднесуточная потребность в материалах; Ии— интервал поставки; Кзд — коэффициент задержки материала на складе. Однако определенный таким образом размер текущего запаса не учитывает времени, необходимого для подготовки имеющегося в запасе материала к передаче в производство, поэтому текущий запас должен быть откорректирован на величину подготовительного запаса. Подготовительный запас (технологический)образуется в тех случаях, когда требуется предварительная обработка материалов до запуска их в производство (приемка, разгрузка, сортировка, комплектование партий и т.д.). Подготовительный запас материалов: Зпод = Пн * Мс, где Пи— время, необходимое на предварительную обработку материалов. Кроме расчетов текущего и подготовительного запасов в общую величину производственного запаса включается и расчет страхового запаса. Страховой запаснеобходим в ряде случаев из-за непредвиденных изменений сроков поставки или объема потребляемого материала. Как правило, размер страхового запаса определяется как ½ текущего. Причиной возникновения страхового запаса является нарушение сроков поставки материалов поставщиками. Если эти нарушения связаны с работой транспортных организаций, то может создаваться транспортный запас. Транспортный запасопределяется временем между днем оплаты счета поставщика и прибытием груза на склад покупателя. Если известно время, расчет ведется аналогично подготовительному запасу. Величина производственного запаса будет равняться сумме текущего запаса, подготовительного, страхового и транспортного. Определение потребности в оборотных средствах, находящихся в незавершенном производстве. Норматив оборотных средств для образования запасов незавершенного производства включает все затраты на изготавливаемую продукцию — это стоимость сырья, основных и вспомогательных материалов, топлива, затраты на оплату труда, расходов электроэнергии, воды, пара и т.д. В результате расходы в незавершенном производстве складываются из стоимости незаконченной продукции, полуфабрикатов собственного изготовления, а также готовых товаров, не принятых службой технического контроля. Величина запаса в незавершенном производстве зависит от четырех факторов: объема и состава производимой продукции, длительности производственного цикла, себестоимости продукции и характера нарастания затрат в процессе производства. Первые три фактора влияют на объем незавершенного производства прямо пропорционально. В общем виде формула расчета величины запаса в незавершенном производстве выглядит следующим образом: Знн = Q *Дц * С * Кнз, гдеQ— количество производимой продукции в день; Д — длительность производственного цикла в днях; С — себестоимость изделия; Кнз— коэффициент нарастания затрат. Важной составляющей величины оборотных средств в незавершенном производстве является продолжительность производственного цикла. Она определяется следующим образом: Дц = Σ Тт + Σ Tко + Σ Тснр + Σ Ттрн + Σ Тмо, где Дц- длительность производственного цикла в календарных днях; Σ Тт— суммарное технологическое время, затрачиваемое на последовательные опёрации техпроцесса; Σ Тко— суммарное время, затрачиваемые на все контрольные операции; Σ Тснр — суммарное время, затрачиваемое на все естественные технические процессы; Σ Ттрн— суммарное время, необходимое на внутрицеховую транспортировку, а также транспортировку готовой продукции на склад; Σ Тмо — суммарное время перерывов между сменами, выходные и праздничные дни. Определение потребности в оборотных средствах в запасах готовой продукции и в расходах будущих периодов. Наличие запаса готовой продукции на складе, а в связи с этим и потребность в оборотном капитале на эти цели обусловлены проведением работ по подборке, сортировке изделий по заказам, упаковке и маркировке продукции, накоплением продукции до размера партии отгрузки и т.п. По возможности на предприятии все перечисленные операции совмещаются. Величина запаса готовой продукций на складе зависит от времени нахождения готовой продукции на складе (Дс), однодневного выпуска продукции(Q) (шт., кг., т. и другие натур. измерители) и величины переменных издержек на единицу продукции (Пс): Зтн = Дс * Q * Пс. Самым сложным в расчете стоимости запаса готовой продукции на складе является определение количества дней нахождения товара на складе. Эта величина зависит от размера серии производимой продукции. Расчет оптимальной величины серии выпускаемой продукции осуществляется по тем же основным правилам, что и при определении оптимальной величины закупаемой партии сырья и материалов. При кратковременном процессе производства расчет оптимальной величины серии выпускаемой продукции осуществляется аналогично расчету оптимальной величины закупок сырья и материалов, исходя из минимизации совокупных издержек. При долговременном производственном цикле по-иному исчисляется величина среднегодового запаса. Расчет можно осуществить и по той же формуле Вильсона, которую использовали при расчете оптимальной величины закупок сырья. Зависимость между величинами в этой формуле определяется следующим образом: Q = √ 2 * m * o / k * z * (1 – s/p), где Q — оптимальный размер серий; т — годовой объем производства; о — издержки по подготовке производства в расчете на год; k — переменные издержки на единицу продукции; z — издержки по складированию готовой продукции в % среднегодовой стоимости запаса готовой продукции; s — максимально возможный объем реализации данный период; р — максимально возможный объем производства в данный период. Делением количества дней периода на количество выпускаемых серий определяем длительность нахождения товара на складе. Расходы будущих периодов включают затраты, осуществляемые в данном году, а включенные в себестоимость продукции — равными долями в последующие годы. К ним относятся затраты по освоению новых видов производств и продукции. Так как эти затраты носят неравномерный характер, то и списание их в момент осуществления нецелесообразно. Это может привести к несопоставимости продукции, резким скачкам себестоимости изделия. Норматив оборотных средств в расходах будущих периодов определяется: Збн = Ор + Рбн – Рснл, где 3бн— норматив расходов будущих периодов; Ор— остаток расходов на начало периода; Рбн— расходы будущих периодов, произведенные в плановом периоде; Рснл— часть расходов, списываемых на себестоимость в плановом периоде. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1097; Нарушение авторского права страницы