|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кадровый потенциал: понятие, характеристика элементов.

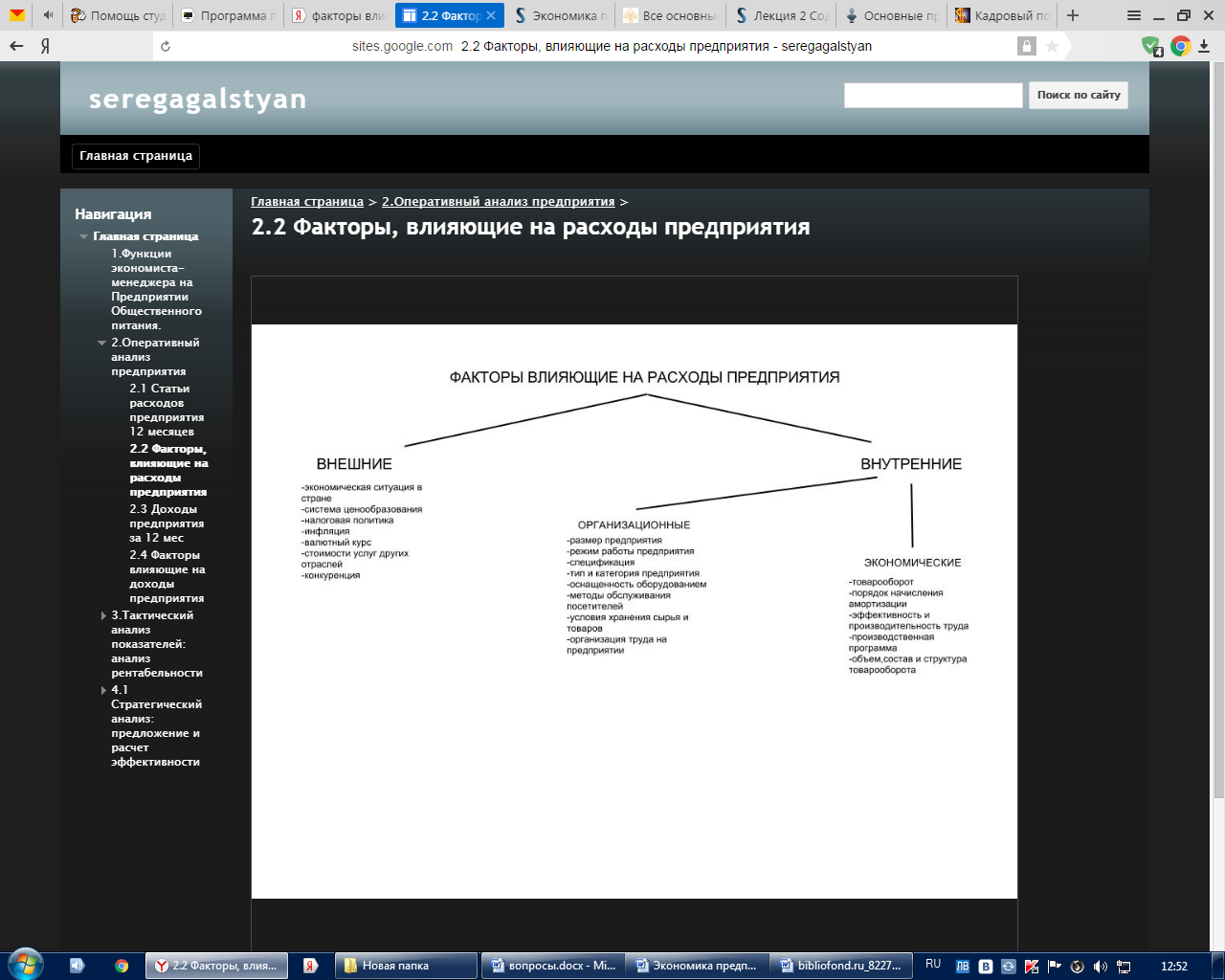

Кадровый потенциал (КП) организации в широком смысле этого слова представляет собой знания, умения и навыки работников, которые могут быть использованы для повышения его эффективности в различных сферах производства, в целях получения дохода (прибыли) или достижения социального эффекта. Кадровый потенциал может рассматриваться и в более узком смысле - в качестве временно свободных или резервных трудовых мест, которые потенциально могут быть заняты специалистами в результате их развития и обучения. Категория «кадровый потенциал» не идентична категории «кадры». В это понятие включаются не только собственно кадры, но и определенный уровень совместных возможностей кадров для достижения заданных целей. Кадровый потенциал организации зависит от потенциалов кадров этой организации, но не является их суммой. Он обладает свойством целостности, принципиально отличным от свойств, присущих потенциалу каждого работника в отдельности. Понятие «кадровый потенциал» предполагает рассмотрение кадров как активных элементов организации в отличие от термина «людские (трудовые) ресурсы», приравнивающего кадры к другим видам ресурсов. Этим подчеркивается, что главное в организации — не потенциалы отдельных работников, а ее единый кадровый потенциал, как, например, главное в системе — не сами элементы, а взаимодействие между ними. Объект управления - это отдельный работник, а также некая их совокупность, выступающая как трудовой коллектив. Совокупность работников может включать как все кадры предприятия, на которые распространяются управленческие решения общего характера, так и кадры структурного подразделения отдела, цеха. Объектами управления кадрового потенциала выступают следующие стороны хозяйственной деятельности: - определение рациональной структуры персонала; - расстановка работающих в процессе деятельности; - повышение эффективности использования живого труда; - совершенствование качественного состава совокупной рабочей силы в организациях. В качестве субъектов управления кадровым потенциалом предприятия выступают руководители и специалисты кадровых служб предприятий, а также руководители всех уровней, выполняющие функцию управления по отношению к своим подчиненным. Сущность кадрового потенциала отражает качественную и частично количественную характеристики трудового потенциала работников предприятия. Кадровый потенциал организации меньше трудового потенциала организации на величину потенциальных возможностей неквалифицированных и малоквалифицированных рабочих, нештатных работников и совместителей. В этом и состоит их основное отличие. Количество кадров в организации определяется исходя из объема производства и потенциальных возможностей, которыми располагают кадры, а качество сформированного потенциала измеряется степенью сбалансированности профессионально - квалификационных характеристик работника с требованиями развивающегося общественного хозяйства. Как отечественные, так и зарубежные ученые рассматривают кадровый потенциал с двух точек зрения: с точки зрения его формирования; с точки зрения его использования. Формирование кадрового потенциала общества в целом означает подготовку незанятого населения к трудовой деятельности, вовлечение в материальное и духовное производство всего трудоспособного населения страны. Иными словами, формирование представляет собой создание реального потенциала живого труда, знаний и навыков, охватывающего все общество и каждого индивида. При этом, формируя кадровый потенциал, необходимо учитывать, следующие признаки: демографические, медико-биологические, профессионально-квалификационные, социальные, психофизиологические, идейно-политические, нравственные и другие. Мерой качества сформированного кадрового потенциала выступает степень сбалансированности профессионально-квалификационных характеристик работника с требованиями динамично развивающегося общественного хозяйства. Использование кадрового потенциала представляет собой реализацию трудовых и квалификационных способностей и навыков работника, трудового коллектива и общества в целом. В условиях перехода к рынку сущность рационального использования кадров любого предприятия заключается в более полном выявлении и реализации способностей каждого работника предприятия, усилении творческого и содержательного характера труда, поднятии профессионально-квалификационного уровня работников с учетом его всестороннего стимулирования и соответствующей оценки вклада каждого работника в конечные результаты деятельности. Даже если организация имеет совершенную материально-техническую базу производства, располагает новейшей техникой и технологией, производственный процесс не может осуществляться нормально в случае нерационального использования квалификационных и других способностей работников. Эффективному формированию и использованию кадрового потенциала организации способствует: - установление научно обоснованных норм труда; - своевременный пересмотр их в зависимости от условий производства; - проведение аттестации и рационализации рабочих мест; - определение необходимого количества и сокращение излишних рабочих мест; - обучение персонала; - организация внедрения передовых приемов и методов труда; - использование гибких графиков работы. Кадровый потенциал организации как по своей численности, структуре, так и профессионально-квалификационному составу складывается под влиянием внешних и внутренних факторов (общественно-политические факторы, государственное регулирование, ситуация на рынке труда, социально-демографическая обстановка, достижения научно-технического прогресса, состояние национальной системы образования, нравственно-культурные факторы, престиж отрасли и т. д.). Таким образом, на формирование и использование кадрового потенциала оказывает влияние целая система внешних и внутренних (по отношению к самому предприятию) факторов. Факторы формирования и использования кадрового потенциала предприятия - это внешние и внутренние условия среды, в которых осуществляются процессы формирования и использования кадрового потенциала. Под внешними факторами нами понимаются условия, которые предприятие не может изменить, но должно учитывать при формировании и использовании собственных кадров. Внутренние же факторы представляют условия, которые в значительной степени поддаются управляющему воздействию со стороны предприятия. Учитывая современные разрозненные авторские подходы к классификации таких факторов предлагается обобщенная классификация факторов формирования и использования кадрового потенциала предприятия в условиях рынка. Факторы формирования делятся на внешние и внутренние по отношению к промышленному предприятию. Рассмотрим только внешние факторы: Общественно-политические факторы. Длительное время проводимой в нашей стране политике занятости были присущи экстенсивные тенденции (направленность на максимальное увеличение спроса на рабочую силу, расширение общественного фонда рабочего времени и др.), которые зачастую мешали предприятиям правильно подбирать работников на рабочие места. При этом, на наш взгляд, не учитывались интересы, как предприятия, так и его работников. Укрепление же позиции частной формы собственности в 1990-е гг. в РФ, интенсивность движения работников на внешнем рынке труда, оказание государственной поддержки незанятому населению создают объективные предпосылки для формирования качественного кадрового потенциала и его эффективного использовании на предприятии. Государственное регулирование. При переходе к рынку не следует забывать, что, несмотря на общее признание рынка как самоорганизующейся системы, его эффективное функционирование невозможно без государственного вмешательства. Государственное регулирование формирования кадрового потенциала на сегодняшний день осуществляется тремя основными группами методов: 2.1. Законодательные, закладывающие общую институциональную основу развития любого социально-экономического процесса (при решении вопросов формирования и использования кадрового потенциала предприятия следует учитывать вопросы трудового законодательства, его возможности изменения в обозримом будущем, особенности законодательства в области охраны труда, занятости и т.д.); 2.2. Административные, с помощью которых утверждаются к вводятся в действия любые административные нормы и нормативы, положения, инструкции, рекомендации и.т.д.; 2.3. Экономические методы, с помощью которых государство стабилизирует ситуацию на рынке (ценообразование, налогообложение, установление социально-экономических норм и нормативов, а также минимальных социальных гарантий и т.п.). Рыночная ситуация как сеть равноправных отношений, основанная на купле-продаже продукции и услуг, отношениях собственности, равновесии интересов продавца и покупателя, собственника и наемного работника. При переходе к рынку на 15. Методы управления затратами на производство и реализацию продукции (услуг). Факторы, влияющие на расходы и их учет при принятии решений об оптимизации расходов. Управление затратами — это процесс целенаправленного формирования затрат по их видам, местам и носителям при постоянном контроле и стимулировании их уменьшения. Оно является важной функцией экономического механизма любого предприятия. В управлении затратами предприятий могут найти применение различные методы. Их выбор обусловлен, в первую очередь, целями управления и наличием условий для применения. Поэтому рассмотрим возможности методов управления затратами и условия их применения. Совокупность методов управления затратами предприятия и их сущность представлены в табл.. Таблица 1. Сущность и условия применения метода.

Эти методы управления затратами относятся как к стратегическому, так и к оперативному управлению. Они достаточно разнообразны по своему содержанию, различны по своим целям и особенностям применения. Каждый метод имеет как недостатки, ограничивающие его применение, так и преимущества, что и показано в табл.

НОВЫЕ КУРС 16. Налог на прибыль: экономическое содержание, объект и субъект налогообложения, порядок расчета Налог на прибыль является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Это прямой налог, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Налог на прибыль как прямой налог должен выполнять свое основное функциональное предназначение - обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров, услуг), а также законное наращивание капитала. Фискальная функция налога на прибыль вторична. В налоговой схеме он определен как федеральный налог, распределяемый в пропорции по двум уровням бюджета в соответствии с законодательными актами о формировании бюджета страны на каждый финансовый год. Следовательно, налог на прибыль - регулирующий налог. Уплата налога на прибыль сопровождается необходимостью ведения налогоплательщиками дополнительного налогового учета, поскольку установленный Налоговым кодексом РФ порядок группировки и учета отдельных объектов и хозяйственных операций для целей налогообложения отличается от порядка, действующего в бухгалтерском учете. Взимание налога на прибыль осуществляется согласно положениям главы 25 Налогового кодекса Российской Федерации и разъясняется Методическими рекомендациями Министерства финансов РФ и Федеральной налоговой службой России. Плательщиками налога на прибыль организаций являются: 1) российские организации; 2) иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. К российским организациям относятся организации, которые созданы по российским законам (ст. 11 НК РФ). Это означает, что налогоплательщиками налога на прибыль признаются как коммерческие, так и некоммерческие организации, в том числе бюджетные учреждения (ст. 50 ГК РФ). Налогоплательщиками налога на прибыль не являются организации: · применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиками налога на игорный бизнес; · участники проекта " Инновационный центр " Сколково" при соблюдении определенных условий; · иностранные организаторы XXII Олимпийских зимних игр и XI Паралимпийских зимних игр в отношении доходов, полученных в связи с организацией и проведением игр в течение 2008-2016 г.; · иностранные маркетинговые партнеры Международного олимпийского комитета в отношении доходов, полученных в связи с организацией и проведением игр в течение 2010-2016 г. Объектом обложения налогом на прибыль для: · российских организаций служит конечный финансовый результат деятельности хозяйствующего субъекта. Таким результатом является прибыль организации, которая рассчитывается как полученный доход, уменьшенный на величину произведенных расходов, определяемых в соответствии с положениями налогового законодательства Российской Федерации; · иностранных организаций, осуществляющих деятельность на территории России через постоянное представительство является прибыль, рассчитанная также как и для российских организаций; · иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации, является доход, указанный в ст. 309 НК РФ; · иностранных организаций осуществляющих деятельность подготовительного и вспомогательного характера в интересах третьих лиц приводящую к образованию постоянного представительства (в случае если в отношении такой деятельности не предусмотрено получение вознаграждения), являются расходы, связанные с такой деятельностью (то есть сумма произведенных расходов умножается на 20%, а затем на установленную ставку налога на прибыль). Налоговой базой признается денежное выражение прибыли, подлежащей налогообложению. Общие принципы определения налоговой базы изложены в ст. 274 НК РФ: 1) по прибыли, облагаемой по разным ставкам, налоговая база определяется отдельно; 2) доходы, полученные в натуральной форме, включая товарообменные операции, учитываются при определении налоговой базы исходя из цены сделки с учетом положений главы 14.2 НК РФ; 3) налоговая база определяется нарастающим итогом с начата налогового (отчетного) периода. Для определения налоговой базы воспользуемся формулой: П = Д - Р где П - прибыль, т.е. конечный финансовый результат; Д - доходы, полученные организацией or коммерческой деятельности; Р - расходы, произведенные для получения доходов. Если в отчетном (налоговом) периоде получен убыток - отрицательная разница между доходами и расходами, то налоговая база признается равной нулю. Ставки налога на прибыль Ставки налога установлены в ст. 284 Н К РФ. 1. Основная ставка - 20%, при этом сумма налога, исчисленная по налоговой ставке 2%, зачисляется в федеральный бюджет, а по ставке 18% - в бюджеты субъектов Российской Федерации. Ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13, 5%. Для организаций - резидентов особой экономической зоны законами субъектов Российской Федерации может устанавливаться пониженная ставка налога на прибыль, подлежащего зачислению в бюджеты субъектов Российской Федерации, от деятельности, осуществляемой на территории особой экономической зоны, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. При этом размер указанной налоговой ставки не может быть ниже 13, 5%. 2. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство, устанавливаются в следующих размерах: o 20% - со всех доходов, за исключением дивидендов и доходов в виде процентов по государственным ценным бумагам с учетом положений ст. 310 НК РФ; o 10% - от использования, содержания или сдачи в аренду (фрахта) судов, самолетов или других подвижных транспортных средств либо контейнеров (включая трейлеры и вспомогательное оборудование, необходимое для транспортировки) в связи с осуществлением международных перевозок. 3. По доходам, полученным в виде дивидендов, применяются следующие налоговые ставки: o 0% - может применяться по доходам, полученным российскими организациями в виде дивидендов. Условия для применения нулевой ставки следующие. Получающая дивиденды организация должна непрерывно в течение 365-дневного срока (или более) до принятия решения о выплате дивидендов владеть не менее чем 50-процентным вкладом (долей) в уставном (складочном) капитале (фонде) организации, выплачивающей дивиденды. Также для применения нулевой ставки организация может владеть депозитарными расписками, которые дают право на получение в качестве дивидендов суммы, соответствующей не менее 50% общей суммы выплачиваемых дивидендов. При выплате дивидендов иностранными организациями нулевая ставка применяется, если государство постоянного местонахождения данной организации не включено в Перечень оффшорных зон; 9% - по доходам, полученным в виде дивидендов от российских и иностранных организаций российскими организациями; 15% - по доходам, полученным в виде дивидендов от российских организаций иностранными организациями. 4. По операциям с отдельными видами долговых обязательств, применяются следующие налоговые ставки: 15% по доходам в виде процентов: по государственным и муниципальным ценным бумагам эмитированным после 1 января 2007 г. и по доходам учредителей доверительного управления с ипотечным покрытием, выданных после 1 января 2007 г.; 9% по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 г., и по доходам учредителей доверительного управления ипотечным покрытием, выданных управляющим ипотечным покрытием до 1 января 2007 г.; 0% по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 г. включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 г., эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III. 5. Ставка 0% установлена по прибыли, полученной: Центральным банком РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 02.12.1990 № 394-1 " О Центральном банке Российской Федерации; сельскохозяйственных товаропроизводителей, не перешедших на уплату ЕСХН (2013-2015 г. - 18%, с 2016 г. - 20%); участников проекта " Сколково", прекративших использовать право на освобождение от обязанностей плательщика налога на прибыль; прибыль организаций, осуществляющих медицинскую и (или) образовательную деятельность; по операциям, связанным с реализацией или иным выбытием (в том числе с погашением) долей в уставном капитале российских организаций, а также некоторых категорий акций российских организаций. Сумма налога, исчисленная по ставкам, отличным от 20%, подлежит зачислению в федеральный бюджет. 17. НДС: экономическое содержание, объект и субъект налогообложения, порядок расчета Система налога на добавленную стоимость (НДС) была разработана и впервые применена во Франции в 1954 г. Начиная с 1960-х годов эта система получила широкое распространение в западноевропейских странах. Налог на добавленную стоимость - это разновидность косвенного налога на товары и услуги. НДС является формой изъятия части добавленной стоимости, создаваемой на всех этапах производства и реализации товара до перехода его к конечному потребителю. Многолетний опыт использования НДС в зарубежных странах показал, что это один из наиболее эффективных фискальных инструментов государства. В настоящее время в мировой практике наблюдается усиление роли косвенного налогообложения. В апреле 1967 г. ЕЭС объявил НДС основным косвенным налогом стран - членов ЕЭС. Налог на добавленную стоимость взимается также в 35 странах Азии, Африки и Латинской Америки. В России НДС был введен со 2 января 1992 г. законом от 6 декабря 1991 г. " О налоге на добавленную стоимость". Первоначально в погоне за ростом доходов бюджета ставки НДС были установлены на чрезвычайно высоком уровне. В момент введения максимальная ставка была утверждена в размере 28%. В последующие годы эта ставка была снижена до 20%, и с 2004 г. основная ставка установлена в размере 18%. Наравне с основной ставкой были предусмотрены и применяются по настоящее время льготные ставки в размере 10 и 0%. Порядок исчисления и уплаты налога в бюджет регулируется положениями главы 21 НК РФ. Плательщиками НДС являются: организации; индивидуальные предприниматели; лица, перемещающие товары через таможенную границу Таможенного союза. Получение права на освобождение от обязанностей плательщика НДС предусмотрено ст. 145 НК РФ. Организации и индивидуальные предприниматели, не являющиеся налогоплательщиками акцизов, могут быть освобождены от уплаты налога, если сумма выручки от реализации товаров (работ, услуг) без учета налога за каждые три последовательных календарных месяца в сумме не превысила 2 млн рублей. Организации и индивидуальные предприниматели, применяющие Специальные налоговые режимы также не являются плательщиками налога. Освобождение не применяется в отношении обязанностей, возникших в связи с ввозом товаров на таможенную территорию РФ. Освобождение предоставляется на 12 последовательных месяцев, за исключением случая, когда право на освобождение утрачивает силу. После истечения указанного срока организации и индивидуальные предприниматели, желающие продлить освобождение от уплаты налога, должны представить в налоговые органы письменное заявление и документы, подтверждающие правомерность обращения. Определение места реализации товаров (работ, услуг) Важное значение для правильного исчисления налога имеет четкое определение места реализации товаров (работ, услуг). Для выяснения необходимости уплаты НДС требуется установить, является ли местом реализации товаров (работ, услуг) территория Российской Федерации. Если местом реализации товаров признается иностранное государство, то в России объекта обложения НДС нет. Согласно действующему законодательству местом реализации признается территория Российской Федерации, если: товар находится на Российской территории и не отгружается и не транспортируется; товар в момент начала отгрузки или транспортировки находится на российской территории; монтаж, установка или сборка товара осуществляются на российской территории. Принципы определения понятия " место реализации работ (услуг)" для целей налогообложения представлены на рис.

Перечень операций, являющихся объектами налогообложения по НДС, приведен в п.1 ст. 146 НК РФ. К таким операциям относятся: реализация товаров, работ, услуг на территории Российской Федерации; о предоставлении отступного или новации; реализация предметов залога; передача имущественных прав; Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1466; Нарушение авторского права страницы