|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оценка эффективности управления структурой капитала ⇐ ПредыдущаяСтр 5 из 5

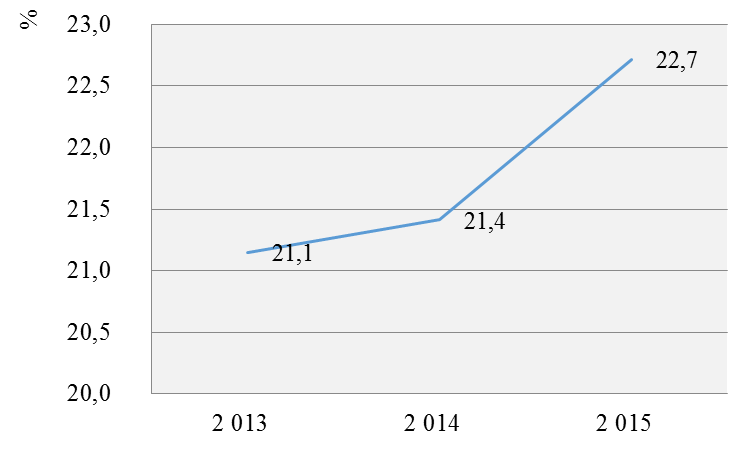

Рассчитаем показатели, характеризующие эффективность управления структурой капитала, представленные в теоретической главе. Рассчитаем уровень чистого оборотного капитала по формуле, представленной в параграфе 1.3. УрЧОК2013 = 26 994 / 127 638 х 100% = 21, 1% УрЧОК2014 = 25 359 / 118 435 х 100% = 21, 4% УрЧОК2015 = 28 680 / 126 252 х 100% = 22, 7%

Рисунок 5 – Уровень чистого оборотного капитала Уровень чистого оборотного капитала отражает величину оборотных активов, сформированных за счет собственных источников. Считается, что чем выше доля чистого оборотного капитала, тем выше платежеспособность организации. Таким образом, рост показателя с 21, 1% до 22, 7% является положительным фактором. Рассчитаем коэффициент автономии (независимости): Кфн2013 = 67 094 / 127 638 = 0, 53 Кфн2014 = 66 262 / 118 435 = 0, 56 Кфн2015 = 66 300 / 126 252 = 0, 53

Рисунок 6 – Коэффициент автономии Коэффициент автономии характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Нормативным значением показателя считается значение коэффициента автономии больше 0, 5. Коэффициент автономии рассматриваемого предприятия незначительно снижается с 2014 года: с 0, 56 до 0, 53 в 2015 году, что свидетельствует о снижении финансовой устойчивости и незначительном увеличении зависимости предприятия от внешних источников финансирования. Поскольку предприятие не имеет заемных средств, рассчитывать такие показатели как коэффициент заемного капитала и коэффициент соотношения заемного и собственного капитала (финансового левериджа). Кроме того, в рамках анализа структуры капитала целесообразно провести оценку уровня интенсивности и эффективности использования предприятием своего капитала. Для анализа уровня интенсивности применяются коэффициенты оборачиваемости. Реальный уровень и динамику эффективности использования собственных и заемных источников финансирования позволяют оценить показатели рентабельности. Рассчитаем рентабельность собственного капитала. Рск2013 = -15224 / 67 094 х100% = -23% Рск2014 = 32 / 66 262 х 100% = 0, 05% Рск2015 = 46 / 66 300 х 100% = 0, 07% Отрицательное значение показателя в 2013 году обусловлено отрицательной величиной чистой прибыли (убытка). В последующие периоды значение показателя положительно, однако следует отметить низкую величину показателей, что свидетельствует о низкой величине прибыли, полученной с каждой единицы вложенных собственниками средств. Рекомендации по оптимизации структуры капитала

Задача выбора оптимальной структуры капитала является одной из наиболее серьезных и актуальных проблем финансового менеджмента. Ведь структура капитала оказывает прямое влияние на финансовые результаты предприятия и определяет многие аспекты его деятельности. Управление структурой капитала заключается в создании смешанной структуры, представляющей собой такое оптимальное соотношение собственных и заемных средств, при котором минимизируются общие капитальные затраты и максимизируется рыночная стоимость выбранной компании. Исходя из выше сказанного, можно дать определение оптимизации структуры капитала. Оптимизация структуры капитала (capitalstructureoptimization) - расчет такого соотношения собственных и заемных источников, при котором максимизируется рыночная стоимость предприятия, обеспечиваются оптимальные пропорции между уровнем финансовой устойчивости и уровнем рентабельности собственного капитала. Ключевым фактором, который был выявлен в ходе проведения анализа, является отсутствие у предприятия заемных средств. Фактическая стоимость их привлечения всегда выше, однако, риски банкротства намного ниже. В связи с тем, что источники финансирования различны по своей сути, компания вынуждена искать их оптимальное соотношение для того, чтобы в наилучшей степени использовать их положительные стороны и нивелировать их отрицательное воздействие. При формировании оптимальной структуры капитала необходимо учитывать, что универсальных подходов и критериев не существует. Для каждого предприятия необходимо разрабатывать индивидуальный подход и не забывать о специфике отрасли бизнеса, стадию развития компании. Проблема структуры капитала является актуальной как для российских компаний, так и для зарубежных фирм. При определении оптимальной структуры капитала предприятия можно выделить следующие основные критерии: - политика финансирования активов. Формирование структуры капитала компании с учетом указанного критерия основывается на изучении соотношений между статьями актива и пассива баланса и позволяет определить требуемую величину и долю тех или иных источников финансирования; - стоимость компании. В мире существует множество теорий, рассматривающие взаимосвязь стоимости компании и структуры капитала. В этом случае оптимальной структурой признается та, при которой максимизируется рыночная стоимость компании; - стоимость капитала. Как известно, заемный капитал, как и собственный, имеют для предприятия свою стоимость обслуживания, то здесь под оптимальной структурой капитала понимается структура, которая минимизирует стоимость капитала. - риски. Предприятию за период своего существования приходится нести и преодолевать различные виды рисков. Это может быть риск банкротства, риск частичного или полного невозврата заемных средств, риск обслуживания долга (невыплаты процентов). - рентабельность. Как известно, за счет эффекта финансового рычага использование заемных средств может вести к увеличению рентабельности собственного капитала предприятия. Оптимальная структура капитала в этом случае увеличивает рентабельность компании, таким образом, появляется возможность приобрести максимальную прибыль при текущем уровне собственных средств. Конечно, каждый из описанных выше критериев оптимизации является важным и существенным в определенной степени при формировании структуры капитала компании. Тем не менее, наиболее весомым из выделенных показателей деятельности компании, который характеризует эффективность использования капитала, является рентабельность собственного капитала (RОE), так как одной из основных сущностных характеристик капитала выступает его способность приносить прибыль. На следующем рисунке показаны возможные способы повышения эффективности использования капитала.

Рисунок 7 –Возможные способы повышения эффективности использования капитала Поскольку гостиничный комплекс «Березка» не имеет заемных средств в структуре капитала, целесообразным является повышение нераспределенной прибыли. Одним из мероприятий является спецпредложение, которые гостиничный комплекс регулярно проводит. Разработаем спецпредложение, которое позволит привлечь дополнительных клиентов и увеличить прибыль предприятия. Название: «Вдали от суеты». В стоимость пакета включено: - Размещение в комфортабельном номере; - Завтрак в режиме Шведский стол; - Посещение фитнес-центра (бассейн, финская и турецкая сауны, джакузи, тренажерный зал); - Каток и тюбинг в зимний период; - Комплимент от отеля при заезде; - Русская банька на 2 часа для двоих; - Массаж от салона Spa-Saigon на выбор: " Полет над землей" (массаж стоп, 30 мин), " Восточное таинство" (массаж головы, лица и шеи, 30 мин); - Поздний выезд, при наличии свободных номеров; - Трансфер в черте города Стоимость пакета - 14 000 руб. (2 суток). Далее спрогнозируем поступления по данному мероприятию. Таблица 4 – Прогнозные поступления*

*рассчитано исходя из опыта продажи аналогичных пакетов услуг гостиничным комплексом

Общая величина чистой прибыли за год предположительно составит 651 тыс. руб. Эта сумма полностью может составить нераспределенную прибыль в структуре балансе.

ЗАКЛЮЧЕНИЕ Объектом исследования является гостиничный комплекс «Березка». В результате анализа структуры капитала были получены следующие выводы. В 2013 году в структуре собственного капитала наибольшую долю занимает переоценка внеоборотных активов (76%), далее идет нераспределенная прибыль (24%), и доля уставного капитала составляет не более 1%. В 2014 году в структуре собственного капитала наибольшую долю занимает переоценка внеоборотных активов (76%), далее идет нераспределенная прибыль (24%), и доля уставного капитала составляет не более 1%. Структура собственного капитала в 2015 году остается неизменной. На протяжении рассматриваемого периода происходит снижение собственного капитала, в первую очередь за счет снижения нераспределенной прибыли компании. Следует отметить, что предприятие не имеет заемных средств на протяжении рассматриваемого периода. Уровень чистого оборотного капитала отражает величину оборотных активов, сформированных за счет собственных источников. Считается, что чем выше доля чистого оборотного капитала, тем выше платежеспособность организации. Таким образом, рост показателя с 21, 1% до 22, 7% является положительным фактором. Коэффициент автономии характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Нормативным значением показателя считается значение коэффициента автономии больше 0, 5. Коэффициент автономии рассматриваемого предприятия незначительно снижается с 2014 года: с 0, 56 до 0, 53 в 2015 году, что свидетельствует о снижении финансовой устойчивости и незначительном увеличении зависимости предприятия от внешних источников финансирования. Поскольку предприятие не имеет заемных средств, рассчитывать такие показатели как коэффициент заемного капитала и коэффициент соотношения заемного и собственного капитала (финансового левериджа) не представляется возможным. Рентабельность собственного капитала показывает величину прибыли, которую получит предприятие (организация) на единицу стоимости собственного капитала. Отрицательное значение показателя в 2013 году обусловлено отрицательной величиной чистой прибыли (убытка). В последующие периоды значение показателя положительно, однако следует отметить низкую величину показателей (не более 1%), что свидетельствует о низкой величине прибыли, полученной с каждой единицы вложенных собственниками средств. Задача выбора оптимальной структуры капитала является одной из наиболее серьезных и актуальных проблем финансового менеджмента. Ведь структура капитала оказывает прямое влияние на финансовые результаты предприятия и определяет многие аспекты его деятельности. Управление структурой капитала заключается в создании смешанной структуры, представляющей собой такое оптимальное соотношение собственных и заемных средств, при котором минимизируются общие капитальные затраты и максимизируется рыночная стоимость выбранной компании. Ключевым фактором, который был выявлен в ходе проведения анализа является отсутствие у предприятия заемных средств. Поскольку гостиничный комплекс «Березка» не имеет заемных средств в структуре капитала, целесообразным является повышение нераспределенной прибыли. Одним из мероприятий является спецпредложение, которые гостиничный комплекс регулярно проводит. Разработаем спецпредложение, которое позволит привлечь дополнительных клиентов и увеличить прибыль предприятия. Название: «Вдали от суеты». Стоимость пакета - 14 000 руб. (2 суток). Общая величина чистой прибыли за год предположительно составит 651 тыс. руб. Эта сумма полностью может составить нераспределенную прибыль в структуре балансе. Прогнозные значения, рассчитанные для 2017 года показывают, что происходит рост собственного капитала за счет роста нераспределенной прибыли что является положительным фактором и свидетельствует об эффективности предложенного мероприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1 Брусов, П.Н.Финансовый менеджмент.М.: КНОРУС, 2012.–226с. 2 Бурмистрова, Л.М. Финансы организаций (предприятий).М.: ИНФРА– М, 2013г.–240с. 3 Григорьева, Т. И.Финансовый анализ для менеджеров: оценка, прогноз.М.: Юрайт, 2012.–462с. 4 Ермасова, Н.Б.Финансовый менеджент.М.: ИздательствоЮрайт, 2010г.–621с 5 Котелкин, С. В. Международный финансовый менеджмент. М.: Магистр, НИЦИНФРА–М, 2012.–605c. 6 Кудина, М. В. Финансовый менеджмент. М.: ИДФОРУМ, НИЦИНФРА– М, 2012.–256c. 7 Артемова, А.Н.Формирование системы обеспечения экономической безопасности на корпоративном уровне//Микроэкономика.–2014.–N1.– С.129–136. 8 Бельских, М.В. Институциональные основы обеспечения экономической безопасности России//Аспирант и соискатель.–2014.–N3.–С.21–25. 9 Беседин, М.Ю.Угроза не дружественного поглощения хозяйствующих субъектов и эффективная система защитных мер / Национальные интересы: приоритеты и безопасность.–2013.–N11.–С.62–66. 10 http: //berezka74.ru – Официальный сайт гостиничного комплекса.

ПРИЛОЖЕНИЕ А – БУХГАЛТЕРСКИЙ БАЛАНС ПРЕДПРИЯТИЯ

ПРИЛОЖЕНИЕ Б – ПРОГНОЗНАЯ СТРУКТУРА СОБСТВЕННОГО КАПИТАЛА ПРЕДПРИЯТИЯ

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 2253; Нарушение авторского права страницы