|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление деятельностью таможенных органов с учетом рисков

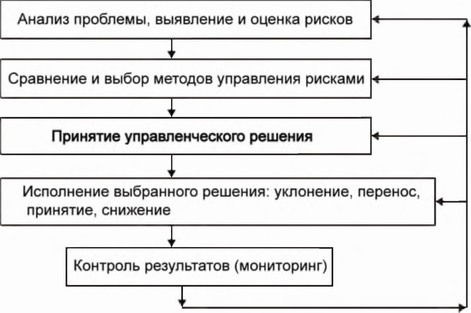

Начало управлению деятельностью таможенных органов с учетом рисков было положено в 1999 г., когда был принят план-график мероприятий ГТК России по снижению рисков при таможенном контроле (Приказ ГТК от 09.12.1999 г. № 857). Необходимость реализации такого подхода в практике управления обусловливалась рядом обстоятельств объективного характера, среди которых надо отметить: · создание и развитие системы таможенных органов России в новых политико-экономических и географических условиях; · переход к открытой рыночной экономике, отказ от государственной монополии на внешнюю торговлю и, как следствие, резкий рост внешнеторгового оборота; · курс России на вступление в ВТО/ГАТТ; · отсутствие опыта предпринимательства у большинства участников ВЭД; · постоянная эволюция структурной и кадровой составляющих системы таможенных органов. Реальным воплощением такого подхода в управлении таможенными органами является ныне созданная система управления рисками в таможенной службе Российской Федерации (СУР ТС РФ). Ее создание юридически закреплено в ст. 358 Таможенного кодекса Российской Федерации. Пункты 1 и 2 этой статьи указано: 1. При проведении таможенного контроля таможенные органы исходят из принципа выборочности и, как правило, ограничиваются теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Российской Федерации. 2. При выборе форм таможенного контроля используется система управления рисками. При этом под риском понимается вероятность несоблюдения таможенного законодательства Российской Федерации. Особо обращается внимание на то, что: · главным ядром деятельности таможенных органов является таможенное оформление и контроль товаров и транспортных средств, пересекающих таможенную границу России; · организация таможенного оформления и контроля на принципах выборочности является признанием объективности и неизбежности существования рисков в этой области деятельности. Однако понятие «риски в управлении деятельностью таможенных органов» более широкое, чем понятие «риски при таможенном оформлении и таможенном контроле товаров и транспортных средств». Изучая риски в деятельности таможенного органа, в качестве элементарного объекта управления следует рассматривать деятельность должностного лица любого отдела таможенного поста или таможни. Отметим при этом, что невозможно в полном объеме формализовать его функции (действия) и, как следствие, принимать строго выверенные управленческие решения. Именно это обстоятельство объективно подтверждает существование риска в деятельности любого должностного лица. Особая нагрузка при этом выпадает на должностных лиц (инспекторов таможенного поста, группы досмотра и др.), уполномоченных принимать ответственные решения, ошибки которых могут вести к серьезным потерям для государства. Для выяснения связи риска и управления при функционировании любого объекта следует иметь в виду, что этот объект должен трактоваться как простейшая система управления. Рассмотрим наиболее характерные определения понятия «управление рисками». Управление рисками (УР) - процесс принятия решений, которые минимизируют неблагоприятное влияние на организацию или лицо убытков, вызванных случайными событиями. Управление рисками - совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий. Управление рисками - систематическая работа по разработке и практической реализации мер по предотвращению и минимизации рисков, оценке эффективности их применения, а также контролю за применением таможенных процедур и таможенных операций, предусматривающая непрерывное обновление, анализ и пересмотр имеющейся у таможенных органов информации. Важно подчеркнуть, что управление рисками - это непрерывный процесс, являющийся частью общего процесса управления системой (организацией, предприятием, фирмой и т. д.). Эффективность такого процесса может быть обеспечена созданием системы управления рисками, включающей в себя компоненты методического, информационного, технического, программного, кадрового и другого обеспечения. Основная цель управления рисками (риск-менеджмента) заключается в обеспечении максимальной эффективности управления хозяйственной организацией в целом. Эту эффективность можно определить по формуле, ЭУР = СВ / З, (8.1) где ЭУР - эффективность управления рисками; СВ - совокупная выгода, полученная в результате управления рисками: 3 - затраты, понесенные в результате осуществление мероприятий по управлению рисками. Для таможенных органов эту формулу можно применить, если величины СВ и З будут представлены в одних единицах. Процесс принятия управленческого решения в условиях риска иллюстрируется блок-схемой, приведенной на рис. 9.1.1.

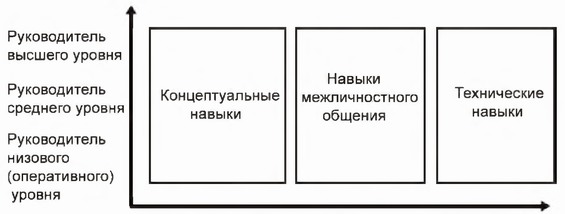

Рис. 9.1.1. Процесс принятия управленческого решения в условиях риска Представленная схема носит универсальный характер и применима к любой производственной системе (организации) вообще и к таможенным органам в частности. Этапы принятия управленческого решения условны: каждый из них может быть дифференцирован на несколько других, которые, в свою очередь, могут образовывать различные группы, подгруппы и т.д., в целом образуя некоторую другую структуру, отличную от исходной. Рассмотрим содержание каждого из этих этапов Этап 1. Анализ проблемы, выявление и оценка рисков. На этом этапе изучаемся проблема, возникающая в процессе деятельности должностного лица таможенного органа, таможенного поста, отдела таможни, таможни. отдела РТУ. РТУ, Управления ЦА ФТС России или ФТС России в целом - системы управления. Составляется содержательное описание деятельности со сбором различного рода данных (табличных, графических, статистических и т. д.), формулируются цели и задачи. Составляется перечень важнейших задач (функций) - целенаправленных действий и сопутствующих им нежелательных событий - рисков с их идентификацией и, по возможности, сбором информации по всем составляющим структуры каждого из них - (P, V). Из основных функций, составляющих триаду управления (планирование, организация, регулирование), на этом этапе более всего реализуется функция планирования. Этап 2. Сравнение и выбор методов управления рисками. Этот этап предполагает построение различного рода математических моделей целенаправленных действий. Эти модели должны быть отражением действующих экономических законов, законов сохранения и положений различных теорий (вероятностей, полезности, принятия решений, игр и др.). В практике деятельности таможенных органов основным источником получения таких моделей являются временные ряды различных показателей. Такими показателями могут быть объемы импорта и экспорта, количество оформленных ГТД, количество нарушений таможенных правил, суммы таможенных платежей, переводимых на счет федерального бюджета и др. Следует ожидать, что многие из этих рядов данных будут иметь типичные законы распределения (нормальный, равномерный, показательный и др.). На этом этапе возможно применение различных методов анализа рисков (экономико-математических, математического программировании, исследования операции и др.). Значительное место среди них занимают методы теории систем массового обслуживания (СМО), позволяющие решать разнообразные задачи, связанные с обслуживанием различного рода потоков заявок. Этап завершается получением оценок рисков при различных методах его анализа. Этот этап можно назвать этапом количественного анализа рисков. Из основных функций, составляющих триаду управления, на этом этапе более всего реализуется функция организации Этап 3. Принятие управленческого решения. Это самый ответственный этап, на котором ЛПР выбирает одно из возможных решений, теоретическое обоснование которых получено на предыдущем этапе. Например, для инспектора таможенного поста набор этих решений ограничен десятью формами таможенного контроля (ст. 366 ТК РФ). Наиболее известными методами управления рисками в экономике считаются: · уклонение (отказ) от риска; · снижение риска; · «передача» риска; · принятие риска. Такой метод, как уклонение (или отказ) от риска, для должностного лица пли таможенного органа любого ранга невозможен в силу их природы существования: таможенный орган - контролирующий орган, наделенный исключительными полномочиями в принятии решений. Методы снижения, передачи и принятия риска присутствуют всегда и, как правило, вместе. Например, при таможенном оформлении и контроле товаров и транспортных средств между этими методами почти не существует четких границ. Конечно, инспектор таможенного поста при принятии решения руководствуется профилями рисков. В этом случае инспектор для снижения риска использует эффективный аппарат системы управления рисками. Но большая часть ситуаций, по которым надо принимать решения, не описывается этими профилями. Здесь инспектор либо принимает риск на себя (принятие риска), либо обращается к помощи отделов таможни по различным направлениям анализа риска (например, отдел контроля таможенной стоимости, отдел валютного контроля и т. д.). Последний вариант управления являет собой метод распределения (диверсификации) риска. Из основных функций, составляющих триаду управления, на этом этапе более всего реализуется функция регулирования. Этап 4. Исполнение выбранного решения. На этом этапе решение, принятое субъектом управления, должно быть быстро и четко исполнено объектом управления. Время реализации этого этапа — одно из слагаемых «revolve time». Ранее отмечалось: чем меньше это время, тем выше качество управления Замечено, что при таможенном оформлении задержка одной товарной партии на одни сутки влечет потери для государства в несколько миллионов рублей. На этом этапе основными источниками риска являются несовершенство инфраструктуры таможенного органа, средств технического контроля (например, отсутствие или недостаток ИДК), низкая квалификация и недисциплинированность персонала. Из основных функций, составляющих триаду управления, на этом этапе более всего реализуется функция регулирования. Этап 5. Контроль результатов (мониторинг). Процесс управления рисками предполагает непрерывное отслеживание результатов принятых решений и выработку корректирующих решений. Здесь существенное значение имеет фактор времени. Информация от реализации принятых решений должна быть немедленно принята к сведению соответствующими службами по управлению рисками и по каналам обратной связи передана на соответствующие этапы схемы управления. Именно наличие такой обратной связи делает управление эффективным. Целью управленческой деятельности является обеспечение эффективного функционирования определенной организационной системы. Управление деятельностью таможенных органов в условиях риска основывается, главным образом, на знании, опыте, интуиции руководителя. Навыки, необходимые руководителю на различных уровнях управления: технические навыки, навыки межличностного общения и концептуальные навыки (рис. 9.1.2.).

Рис. 9.1.2. Навыки, необходимые руководителю на различных уровнях управления. Относительная значимость этих навыков варьируется в зависимости от уровня, занимаемого менеджером в организации. 9.2. Экспертно-аналитические технологии подготовки и принятия управленческих решений Одной из основных функций управления в таможенной деятельности является принятие решений. Наиболее эффективной формой принятия решений является групповая (коллективная) форма. Главным критерием формирования такой группы является компетентность, способность решать творческие задачи, конструктивность мышления и коммуникабельность. Наиболее эффективное принятие управленческих решений достигается на основе экспертно-аналитической технологии. Экспертно-аналитическая технология – это технология работы с экспертами в интерактивном режиме с использованием универсальных и специализированных методов (инструментальных средств) подготовки и принятия управленческих решений по проблемам функционирования и развития организации. Необходимыми компонентами экспертно-аналитической технологии являются: · информация; · методы и модели преобразования исходных данных в выходные в соответствии с целями моделирования; · персонал и программно-технические средства обработки, передачи и представления данных (компьютерные системы, системы связи и передачи данных, средства ввода и вывода информации и т.д.). Наиболее характерным примером экспертно-аналитической технологии является тренинг. Тренинг – это технология работы с экспертами-таможенниками или обучающимися в активном режиме с использованием универсальных и специализированных инструментальных средств в целях подготовки решений по проблемам оперативно-тактического управления деятельностью таможенных органов и развития таможенного администрирования. Методическую базу технологии тренинга составляют: методы подготовки и принятия коллективных решений, методики информационного обследования, методы и инструментальные средства количественного и экспертного анализа таможенных систем, методики построения рациональных организационно-функциональной, информационной и других моделей деятельности таможенных органов, методики формирования программ их развития или модернизации. В состав компонентов тренинга включены: задачи, решаемые на каждом этапе формирования программы, эксперты, привлекаемые для их решения, используемые в процессе решения инструменты, а также результаты проектирования программы, получаемые инструментально в ходе тренинга. В зависимости от сложности решаемой задачи управления функционированием или развитием таможенного органа в состав основных инструментальных средств тренинга могут входить: · метод парных сравнений; · качественно-количественная (девятимерная) линейка; · трансформированная матрица Бостонской консультационной группы (матрица позиционирования – МПт), «многомерная» матрица позиционирования (прототип лепестковой диаграммы) – ММП; · метод SWOT; · метод организационно-функционального моделирования; · метод информационно-функционального моделирования; · метод функционально-стоимостного моделирования и др.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 2191; Нарушение авторского права страницы