|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Затраты на качество как инструмент управления

В нашем финансово-ориентированном обществе, эффективность бизнеса измеряется величиной прибыли. Финансовый контроль за деятельностью фирмы является жизненно важным. Большинство затрат, связанных с деятельностью предприятия, регистрируются в отчетах и предоставляются руководству. Знание и анализ этих затрат оказывает большую помощь в успешном руководстве компании. На большинстве предприятий, занимающихся производством и обслуживанием, затраты на удовлетворение ожиданий потребителя в области качества составляют значительные суммы, которые в действительности не снижают величину прибыли, поэтому представляется логичным, что затраты на качество должны быть выявлены, обработаны и представлены руководству подобно другим затратам. К сожалению, многие руководители не имеют возможности получать наглядную информацию об уровне затрат на качество просто потому, что в компании нет системы для их сбора и анализа, хотя регистрация и подсчет затрат на качество — не сложная, уже отработанная процедура. Определенные один раз, они обеспечат руководство дополнительным мощным инструментом управления. Основные затраты на качество Предположим, что высшее руководство компании уже определило свой рынок, т.е. установлены и отражены с достаточной убедительностью комплексы требований по продукту или услуге различной градации (сорта) для потребителей различных уровней: требующих роскошь, среднего класса и бережливых. Мы сейчас должны сконцентрироваться на затратах, связанных с обеспечением того, что “качество” товара или услуги реально будет соответствовать ожиданиям потребителя, т.е. на затратах, связанных с выполнением этих ожиданий. Что такое затраты на качество и как они возникают Затраты на качество обычно делятся на следующие категории: · затраты на предотвращение возможности возникновения дефектов, т.е. затраты, связанные с какой-либо деятельностью, которая снижает или полностью предотвращает возможность появления дефектов или потерь (затраты на предупредительные мероприятия или предупредительные затраты); · затраты на контроль, т.е. затраты на определение и подтверждение достигнутого уровня качества; · внутренние затраты на дефект - затраты, понесенные внутри организации, когда оговоренный уровень качества не достигнут, т.е. до того, как продукт был продан (внутренние потери); · внешние затраты на дефект - затраты, понесенные вне организации, когда оговоренный уровень качества не достигнут, т.е. после того, как продукт был продан (внешние потери); · сумма всех этих затрат дает Общие Затраты на Качество. Составляющие каждой из четырех основных категорий затрат на качество определены уже много лет назад. Категоризация этих элементов в основном условная и незначительные различия в деталях встречаются в различных организациях. Это не существенно, поскольку сбор, классификация и анализ затрат на качество - чисто внутренняя деятельность компании. Вот что действительно важно, это то что бы внутри компании взаимопонимание и согласие по деталям было однозначно. Категории затрат должны быть постоянными, они не должны дублировать друг друга; если какая-либо затрата появляется под одним заголовком, то она не должна появиться под другим, и в дальнейшем, во всех последующих случаях, эта затрата должна появляться под тем же самым, первоначальным заголовком.

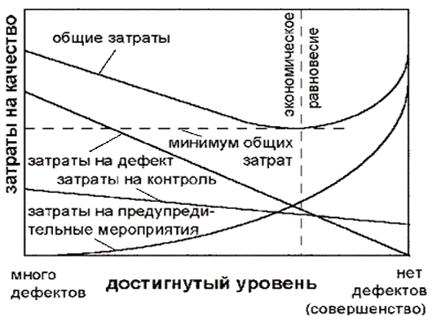

Затраты на качество и уровень достигнутого качества

Сумма всех затрат на качество составляет Общие Затраты на Качество. Взаимосвязь между всеми затратами на качество, общими затратами на качество и уровнем достигнутого качества обычно представляют так, как это показано на рисунке 1. Общие затраты на качество складываются из затрат на предупредительные мероприятия, затрат на контроль и потерь (внешних и внутренних). С изменением достигнутого уровня качества изменяются и величины составляющих затрат, и соответственно, их сумма - общие затраты на качество. В нашем примере, из рисунка 1 видно, что достигаемый уровень качества измеряется в категории «много дефектов» - «нет дефектов» или «совершенство». Рассматривая левую сторону графика («много дефектов»), мы видим, что общие затраты на качество высоки, в основном потому, что высоки потери на дефект. Затраты на предупредительные мероприятия очень малы.

Рисунок 1 - Взаимосвязь между затратами на качество и достигнутым уровнем качества

Если мы будем двигаться вправо по графику, то достигаемый уровень качества будет увеличиваться (снижение дефектов). Это происходит за счет увеличения объема предупредительных мероприятий и затраты на них растут. Потери (затраты на дефекты), очевидно падают, как результат предупредительных действий. Как показано на графике, на этой стадии затраты на потери падают быстрее, нежели возрастают затраты на предупредительные мероприятия. Как результат - общие затраты на качество уменьшаются. Влияние снижения уровня затрат на контроль незначительно. Увеличение общих затрат Если двигаться дальше по графику влево (т.е. достигаемый уровень качества повышается), то в соответствии с теорией, ситуация начинает меняться. Добиваясь устойчивого снижения затрат на дефекты, мы видим, что затраты на предупредительные мероприятия возрастают все более и более быстро. Подходя ближе к “совершенству”, значительное количество средств должно быть затрачено на достижение весьма малого снижения дефектности. Однако, как мы увидим далее, было бы ошибкой предполагать, что стремление к “совершенству” является экономически не целесообразным. График, даже если он красиво описан, может ввести в заблуждение.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 887; Нарушение авторского права страницы