|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Внутренние и внешние пользователи данных бухгалтерского учета и их информационные потребности.

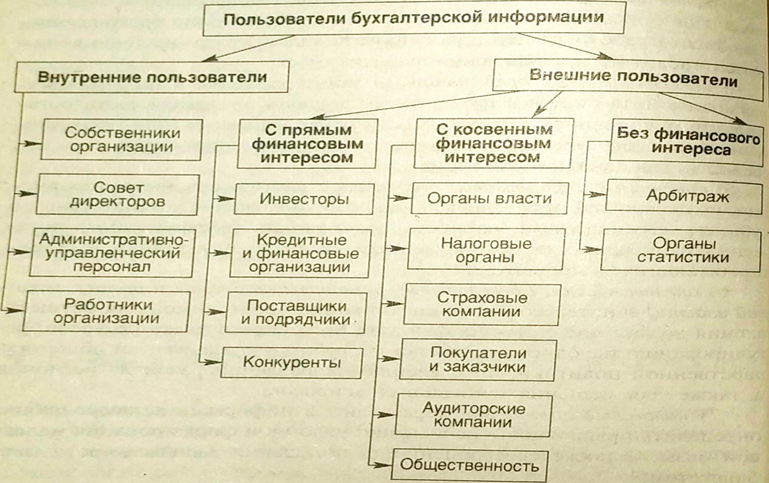

Информация, формируемая в бухгалтерском учете, представляет интерес для широкого круга заинтересованных пользователей. Заинтересованными пользователями считаются юридические или физические лица, имеющие какие-либо потребности в информации об организации и обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать данные, а также имеющие желание изучать их. Требования к бухгалтерской информации у пользователей различны, что обусловлено, в первую очередь, характером их интересов: 1) собственники организации заинтересованы в информации, необходимой для оценки финансовых перспектив организации в будущем и возможности получения доходов в виде дивидендов; 2) совет директоров и административно-управленческий персонал организации заинтересованы в информации, позволяющей оценить финансовое положение организации, объемы реализуемой продукции (выполняемых работ или оказываемых услуг) и рентабельность отдельных видов продукции (работ, услуг), а также оценить возможность расширения сферы бизнеса и клиентской базы; 3) работники организации заинтересованы в информации, необходимой для определения стабильности и прибыльности организации, способности работодателей гарантировать оплату труда, наличия социальных гарантий и сохранения рабочих мест; 4) инвесторы и их представители заинтересованы в информации, необходимой для оценки финансовых результатов деятельности организации, рискованности и доходности предполагаемых (или осуществленных) инвестиций, перспективности развития организации, ее способности выплачивать дивиденды; 5) кредитные и финансовые организации заинтересованы в информации, позволяющей определить финансовое положение хозяйствующего субъекта, его платежеспособность, возможность своевременного погашения задолженности по полученным кредитам или займам и суммы причитающихся процентов; 6) органы власти (федеральные, региональные органы и органы местной власти) заинтересованы в информации, необходимой для осуществления возложенных на них функций по распределению ресурсов, регулированию народного хозяйства, разработке и реализации общегосударственной политики, определению направлений развития регионов, а также для решения социальных вопросов; 7) налоговые органы заинтересованы в информации, позволяющей определить правильность исчисления налогов и формирования налоговой базы, а также своевременность погашения задолженности перед бюджетом; 8) поставщики и подрядчики заинтересованы в информации, позволяющей определить платежеспособность хозяйствующего субъекта и его финансовую устойчивость; 9) покупатели и заказчики заинтересованы в информации, позволяющей определить перспективы развития бизнеса хозяйствующего субъекта; 10) аудиторские компании заинтересованы в информации, позволяющей определить, с одной стороны, правомерность и законность совершаемых хозяйствующим субъектом операций, бухгалтерская отчетность которого подлежит аудит, а с другой — платежеспособность аудируемого лица в части погашения обязательств за оказанные услуги при условии, что аудит оплачивает само аудируемое лицо; 11) общественность заинтересована в информации, позволяющей определить достижения конкретного хозяйствующего субъекта, его вклад в развитие экономики и повышение благосостояния общества, направления социальной политики. Пользователей бухгалтерской информации можно разделить на группы -внутренние и внешние (рис. 1.5). Рис. 1.5. Пользователи бухгалтерской информации Внутренние пользователи - административные органы хозяйствующего субъекта и его персонал, которые имеют возможность свободного доступа ко всем необходимым данным финансового и управленческого учета. К данной группе относят также собственников организации. Внешние пользователи функционируют вне хозяйствующего субъекта, их принято подразделять на следующие группы: пользователи с прямым финансовым интересом — настоящие и потенциальные инвесторы, а также финансовые организации и коммерческие банки, осуществляющие кредитование хозяйствующего субъекта; данную группу прежде всего, интересуют финансовое положение организации, финансовые результаты ее работы и ликвидность баланса; пользователи с косвенным финансовым интересом — налоговые и финансовые органы, обслуживающие банки, правительственные организации, страховые компании, интересы которых заключаются в получении информации о перспективах развития данной организации и намерениях продолжать свою деятельность в будущем; пользователи без финансового интереса — арбитраж и органы статистики; данную группу интересует информация с целью проверки правомерности и законности совершаемых операций, а также с целью получения статистической информации. Внешние пользователи для оценки деятельности организации используют данные бухгалтерской (финансовой) отчетности. Эту информацию они могут получить в органах государственной статистики или непосредственно в самой организации. Вместе с этим налоговые органы и аудиторские компании имеют право получать любую другую учетную информацию, необходимую для проверки правильности исчисления налогов или ведения учета. Поскольку интересы заинтересованных пользователей различаются, бухгалтерский учет не может удовлетворить их информационные потребности в полном объеме. Информация, формирующаяся в бухгалтерском учете, удовлетворяет потребности, являющиеся общими для всех пользователей. Требования, предъявляемые к учетной информации. Исходя из главной цели бухгалтерского учета — обеспечения всех пользователей необходимой информацией для принятия обоснованных управленческих решений, становления и развития производственно-хозяйственной и финансовой деятельности организации и в соответствии с упомянутым законом основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственной и финансовой деятельности организации, ее имущественном положении и результатах деятельности, т.е. информации, необходимой для принятия обоснованных управленческих решений; обеспечение информацией, необходимой для контроля: 1) за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью; 2) за наличием и движением имущества и обязательств; 3) за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • предотвращение отрицательных результатов финансово-хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости. Сформированная в рамках бухгалтерского учета информация используется, как отмечалось, для выработки тактики и стратегии развития деятельности организации. Решения, принимаемые пользователями на основе бухгалтерской информации, зависят от качества этой информации. Поэтому информация, формируемая в бухгалтерском учете, должна быть полезной для пользователей. Чтобы информация считалась полезной для них, она должна отвечать требованиям: уместности, надежности и сравнимости. Такие требования называют еще качественными характеристиками информации. Уместность информации определяется ее возможностью оказывать влияние на решения, принимаемые заинтересованными пользователями, помогая им оценить прошлые, настоящие и будущие события, подтверждая или изменяя сделанные ранее оценки деятельности организации. На уместность (релевантность) информации влияют ее содержание и существенность. Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей. Надежной считается информация, не содержащая существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности. Последние должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования, т.е. должен соблюдаться приоритет содержания над формой. Надежность информации обеспечивают: правдивость — объективное представление действительного положения дел; нейтральность - информация должна быть свободной от односторонности и не должна оказывать влияния на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий; осмотрительность (осторожность) — имущество и доходы не должны быть завышены, а обязательства и расходы — занижены. При этом не допускается создания скрытых резервов. Одним из конкретных проявлений осмотрительности является отражение прибыли в бухгалтерском учете только после совершения хозяйственных операций (фактов хозяйственной деятельности), а убытка — с момента возникновения предположения о возможности его (убытка) появления; полнота — информация, формируемая в бухгалтерском учете, должна отражать все факты хозяйственной деятельности. Сравнимость означает, что заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени, чтобы определить тенденции в финансовом положении и финансовых результатах деятельности организации. Пользователи информации должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнивать их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении. Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Обеспечение сравнимости не означает унификацию и не предполагает какие- либо препятствия для совершенствования правил ведения бухгалтерского учета и учетных процедур. Организация вовсе не должна вести учет какого-либо факта хозяйственной деятельности тем же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию требований уместности и надежности. На практике часто необходим выбор между разными требованиями. Задача состоит в достижении оптимального соотношения между требованиями. Так, при формировании информации в бухгалтерском учете должны приниматься во внимание факторы, ограничивающие уместность и надежность информации. Одним из факторов, способных ограничить уместность информации, является ее своевременность. Чрезмерная просрочка предоставления информации заинтересованным пользователям может привести к потере ее уместности. Чтобы обеспечить своевременность информации, часто бывает необходимым предоставить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, надежности информации. Ожидание того момента, когда становятся известны все аспекты факта хозяйственной деятельности, может обеспечить высокую надежность информации. но сделать ее малополезной заинтересованным пользователям, т.е. информация потеряет свою уместность. Следует отметить, что польза, извлекаемая из учетной информации, должна превышать затраты на подготовку (получение) информации. Это означает, что учет не должен быть громоздким и затраты на его ведение должны быть ниже стоимости результатов, ожидаемых от использования сформированной информации.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 5769; Нарушение авторского права страницы