|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Понятие, признаки, состав финансовСтр 1 из 8Следующая ⇒

Понятие, признаки, состав финансов Значение финансов: - финансы опосредуют процессы формирования фондов денежных средств - финансы выступают комплексным индикатором соц.-эк. развития – на основе финансовых показателей можно судить о темпах развития гос. в целом и отд. предприятий - эффективные финансовые отношения – это комплексный рычаг развития производства и ускорения темпов эк. роста Возд-е финансов на эк. процессы контролируется на основе финансовых потоков. Финансовые потоки отражают количественные и качественные стороны исп-я факторов произв., тенденции развития эк-ки. Финансовые потоки – это непрерывное движение централизованных и децентрализованных финансовых ресурсов. Финансы – это сфера эк. отношений, возникающих в процессе обр-я и исп. фондов денежных средств при формировании доходов и накоплений организаций, и их расходовании, а также денежных доходов и расходов гос-ва и муниципальных образований. Состояние финансовых предприятий как основных субъектов рыночного хоз-ва, в которых осущ-ся производство добавленной стоимости имеет наиб. значение. Состав финансов: 1) централизованные фонды – образуются на макроуровне и включают - бюдж. система - внебюдж. фонды гос-ва ( пенсионные, соц.) - общегос. страховые фонды 2) децентрализ. фонды финансовых ресурсов – созд. на микроуровне и обслуживают произв. эк-кую деят-ть - капитал орг-ций - прибыль - основные и оборотные средства - специализированные фонды Признаки финансов: 1) финансы обслуживают воспроизв. процессы (компенсация израсх. на произв. средств произв. и созд-е дополнит. продукта) 2) финанс. отнош-я принимают денеж. форму 3) финансы складываются в сфере распред-я и перераспред. созд. продуктов и доходов 4) движ-е денег осущ. на безэквивалентной основе в отличие от исп. денег в сфере обращения 5) финансы зависят от состояния рынка и от размера гос. вмешат. в эк-ку.

Роль финансов в расширенном воспроизводстве Процесс воспроизв. включ. 4е стадии: - произв-во - распред-е - обмен - потребление Роль гос. финансов наиб. значительна на стадии распределения. Распределению подлежит результат стадии произв. – совокуп. общ. продукт (СОП) Для анализа также можно исп-ть ВВП. СОП включ. затраты на матер. производство и не включает непроизв. услуги. ВВП не включает затраты связанные с матер. произв., но включ. непроизв. услуги => СОП наиб. полно отражает сферу матер. произв-ва. СОП делится на 2е части: 1) стоим. израсходованных на произв. продукции орудий и предметов труда (С) 2) нац. доход (стоим. раб. силы и прибавочного продукта (V+m)) В распред. СОП участвуют: - гос-во - страх. сектор - сфера услуг - обр – е - здравоохранение - банковская система Гос-во выплачивает зарплату работникам, осущ. финанс. поддержку предприятий. СОП: 1) С 2) V+m 2.1) фонд потребления - фонд личного потр. - фонд общ. потребл. 2.2) фонд накопления - резервные фонды - расширенное воспроизводство Гос-во ещё до начала 2й стадии вмешивается в перераспред. процессы, изымая часть доходов с помощью эк. инструментов (налогов, займов, страх. платежей) Соотнош-е между фондами накопления и потребления зависит от временного фактора, от особенностей субъектов воспроизв. процесса, от уровня развития технологий, коммуникаций, от гос. устр-ва, от авторитета общ. движений. Основная часть фондов общ. потребления представл. гос. бюджетом, остальная часть этих фондов идет на формир-е фондов соц. страх., эк-ких внебюдж. фондов. Участие гос-ва в накоплении проявл. через гос. вложения в эк-ку, формир. гос. резервов и страх. фондов (резерв. фонд правительства) Фонд личного потребления делится на фонд личн. накоплений и фонд личн. потреблений. Наличие этих фондов созд. условия для функц-я товарного механизма.

Функции финансов Функции финансов: 1) распределительная – финансы опосредуют процессы распред. произв. стоим-ти на первичные доходы владельцев факторов произ. и их дальнейшее перераспред-е. 2) стимулирующая – через особый механизм распред. средств можно создать благоприятные условия для развития отд. отраслей и условия сдерживания развития опасных отраслей. Стимулирование может осущ. прямым и косв. путем. Прямое реализ. через выделение средств на разв. новых перспективных отраслей, на научн. разработки, на подготовку кадров, страхование рисков. Косвенное реализ. через дифференц. налоговых ставок, кредитную поддержку, гос. гарантии. 3) контрольная – на основе сведений о движ-и денежн. средств можно делать заключения о развитии эк-ких процессов, контролировать, корректировать их движ-е. Контроль может осущ. через налоговую систему, через казначейское исполн. бюджета, через механизм межбюдж. субсидирования, в отд. случаях через судебную систему. 4) воспроизводственная – посредством распред. ресурсов и доходов финансы создают целевые фонды для воспроизв. и обновления фондов предприятий и эк-ки 5) фискальная – означает, что финансы формируют общегос. фонды, необх. для выполнения функций гос-ва путем изъятия части доходов эк-ких субъектов.

Понятие и структура финансовой системы Финансовая система – это элемент эк-кой системы, обслуживающий субъекты эк-ки, обладающие избытком или недостатком денежн. средств. В зап. лит-ре понятие финанс. система опред. как совокупность финансовых рынков и финанс. инструментов, исп-мых для заключ-я финансовых сделок, обмена активами, рисками. Это институциональный подход, он не отражает функциональные основы и функц. структуру финансовой системы, как системы, обеспечивающей аккумуляцию и распред. денежн. средств разл. субъектами эк-ки, цели функционирования которых, методы распред-я и исп. средств различны. В отечественной лит-ре преобладает функциональный подход к содержанию финанс. системы. Она опред-ся как совокупность взаимосвяз. сфер и звеньев финансовых отношений, обладающих особенностями формир-я и исп-я денеж. средств. ФС: 1) ГМФ - бюдж. система - внебюдж. фонды гос-ва - гос. кредит - фонды обязат. страхования 2) ФХС - финансы коммерч. орг-ций - финансовые посредники - финансы домохозяйств - гос. предприятия В финансовой системе выделяют элемент – кредитная система, чтобы показать роль кредитного звена. 3) КС - ЦБР - банковский сектор - небанковские кредитно-финансовые институты Подобную структуру финансовая система имеет на региональном и местном уровнях. В территориальном аспекте финанс. система обр-ет след. звенья: - общегос. финансы (федер. бюджет, пенсионный фонд РФ, фонд соц. страх. РФ, федер. фонд обязат. медиц. страхования, гос. кредит, федер. фонды страхов-я, федер. казенные страхов.) - региональные финансы (бюджеты субъектов РФ, территор. фонды ОМС, регион. эк. фонды, региональные банки) - муниц. финансы – включают бюджеты муниц. обр-й, муниц. финансовые фонды, муниц. кредит и займ, страховые орг. и прочее. В отраслевом аспекте фин. система включ. общегос. финансы, финансы отраслей и полуотраслей, финансы предприятий разных форм собственности.

Финансовый контроль, осуществляемый Министерством финансов РФ. Деятельность МинФина регулируется: - Постановлением от 30 июня 2004г №329 «О министерстве финансов РФ» - Постановлением от 7 апреля 2004г. №185 «Вопросы министерства финансов РФ» Министерство финансов РФ: - федер. орган исполнит. власти, осуществляющий функции по выработке гос. полит. и нормативно-правовому регулированию в сфере бюджетной, налоговой, страховой, валютной, банковской деятельности, гос. долга, аудиторской деят-ти, бухгалтерского учёта и бухг. отчетности, произв., переработки и обращения драгоценных металлов и драгоценных камней * МинФин России возглавляет Министр, назначаемый и освобождаемый от должности Президентом РФ * Министр имеет заместителей назнач. на должность и освобождаемых от должности Правительством РФ * Кол-во заместителей Министра устанавливается Правительством РФ (два) Задачи МинФина в финанс. контроле: · Министерство финансов РФ осущ-ет внутрь контроль за исп. бюдж. средств главными распорядителями и получателями бюдж. средств · Министерство финансов РФ организует финансовый контроль, проверки, ревизии юр. лиц – получателей гарантий Правительства РФ, бюджетных кредитов, бюдж. ссуд и бюдж. инвестиций, а также осущ-ет · координацию и контроль деят-ти находящихся в его ведении служб (Федер. налоговой службы, Федер. службы страхового надзора, Федер. службы финансово-бюдж. надзора, Федер. службы по финанс. мониторингу и федер. казначейства, а также федер. таможенной службы) · в соответствии с ФЗ «О драгоценных металлах и драгоценных камнях» Содержание финансовой политики: стратегия и тактика. Финансовая политика – это сов-ть методологич. принципов, форм организации, инструментов, используемых в финанс. отношениях. Гос. финанс. политику следует рассматривать как часть соц-эк-кой полит. гос-ва по обеспечению сбалансированного роста финанс. ресурсов во всех звеньях финанс. системы гос-ва. По мнению Витте финанс. полит. должна быть направлена на всемерное содействие эк. успехам и развитию производит. сил страны. Такая полит. может дать наилучшие результаты и в отношении финансового хоз-ва, возвышаясь вместе с народным благосостоянием, платежной силой населения и умножая источники гос. доходов Финанс. полит. реализуется через систему гос. мероприятий, направленных на мобилизацию части финанс. ресурсов общ-ва в гос. фонды и их эффективное исп-е для выполнения гос. ф-ций. Гос. финанс. полит. применяет бюджетно-налоговые (расходы, займы, налоги), а также денежно-кредитные инструменты (ставки по кредитам, нормы обязат. резервов, операции на открытом рынке) Финанс. полит. гос-ва включает стратегию и тактику. Тактика предусматривает разработку систем мер по усилению воздействия финанс. отношений на достиж-е соц-эк. целей в краткосрочной перспективе. Тактические мероприятия предполагают: 1) разработку финанс. механизма, способного обеспечить эффективное достижение целей 2) повышение эффективности взаимосвязей звеньев финанс. системы 3) учёт особенностей развития эк-ки Стратегия состоит в обосновании перспективных напр-й финанс. полит. на длительный период (до 10-15 лет) и более и предполагает разработку системы долгосрочных мер по мобилизации финн. ресурсов. Содержание финанс. полит. опред-ся комплексом направления развития финансовых отношений и включает: 1) разработку общей концепции финанс. полит., определение её целей, принципов, задач и этапов осущ-я 2) формирование финанс. механизма, адекватно развивающейся рыночной эк-ки Финансовый механизм представляет собой взаимодействие участников, на основе исп-я финансово-кредитных инструментов, направленное взаимод-е на достижение задач соц-эк-кого развития 3) орг-ция оптимального распред-я финанс. ресурсов по всем сферам и уровням соц-эк-кой системы 4) осущ-е системы мер по повышению эффективности упр-й финансовыми потоками и ресурсами 5) формир-е текущего и перспективного финансового потенциала роста эк-ки

Налоговая полит. При разработке направлений налоговой полит. следует учитывать факторы: - налоговая система не должна носить конфискационный характер; совокупная налоговая ставка не должна превышать 30% - в период кризиса налоги должны быть установлены на минимально возможном уровне, экономич. механизм страны восстанавливается за счет мобилизации внутр. инвестиц. потенциала - суммарная величина налогов имеет тенденцию к росту при экон. системе, когда гос. гарантирует стабильность законов и правил - налоговая система должна быть простой, открытой и эффективной - косвенные налоги необходимо вводить для ограничения потребления товаров, вредных для здоровья, на предметы роскоши, иногда на импортные товары - основной налоговой базой должны служить налоги на доходы и имущество Задачи современной налоговой полит.: 1) значительное снижение и структурное выравнивание налогового бремени (ответственность, обязательство налогоплательщика по уплате налогов) 2) упрощение налоговой системы 3) минимизация издержек исполнения и администрирования налогового законодательства, сокращение кол-ва налогов 4) усиление налоговой нагрузки на добычу полезных ископаемых 5) созд-е условий для легализации прибыли предприятия Налоговое администрирование предполагает снижение издержек на налоговые консультации, снижение затрат времени на заполнение налоговых деклараций Денежно-кредитная политика включает: - эмиссионную политику - регулирование денежного обращения и поддержание курса рубля - поддержание ликвидности кредитной системы Эмиссионная политика означает определение необходимого количества денег в обороте, а также увеличение доходов бюджета за счет эмиссии выпуска денег. Регулирование денежного обращения, основанного на использовании прямых и косвенных инструментов. Прямой: выпуск денег в обращение Косвенные инструменты: нормы обязат. резервов, учетная ставка центр. банка, ставка рефинансирования, операции на открытом рынке. Поддержание ликвидности кредитной системы означает обеспеч. платежеспособности банков и небанковских кредитно-финансовых институтов, путем создания резервов в центр. банке и предоставления льготных кредитов.

Распределительная эк-кая составляющая – проявляется в существенном влиянии на пропорции отраслевого и территориального развития социальная составляющая – выражается в выравнивании доходов между домохоз-вами, территориями, в обеспечении для населения основных общ-ных благ 2) фискальная – означает создание оптимальной системы налогооблажения, дающей возможность гос-ву эффективно корректировать поведение экономических субъектов и стимулирующей предприн. инициативу 3) регулирующая – означает, что бюджет влияет на параметры общ-го воспроизводства с помощью эк-ких инструментов 4) контрольная ф-ция – бюджет призван решать задачи эффективного расходования ограниченных финансовых ресурсов, объективно отражая направления формирования и расходования бюдж. средств.

Содержание и стадии бюджетного процесса. Бюджетный процесс – это регламентируемая законодательством деятельность органов гос. власти по составлению, рассмотрению, утверждению и исполнению, утвержд. отчетов об исполнении бюдж. разных уровней. Продолжительность всех стадий бюдж. процесса на федер. уровне занимает около 3-х лет. 1-я и 2-я стадии: составление, рассмотрение и утверждение проекта бюджета (продолжается более года) 3-я стадия: исполнение бюджета (1 год) 4-я стадия: составление отчета об исполнении бюджета и его утверждение (около полугода) Для завершения исполнения бюджета кроме бюдж. периода (финансовый год) предоставляется льготный период (1 месяц). В его течение заканчиваются операции по обязательствам, принятым в рамках исполнения бюджета.

Избыточное налоговое бремя Оптимальным налогооблажение считается в том случае, если оно соответствует условиям: - искажающее возд-е налогов на эк-ку минимально. Совокупное искажающее возд-е налога проявляется в избыточном налоговом бремени. Избыточное налоговое бремя – потеря эффективности в производстве или потреблении, связанные с введением налога. До введения налога, потребительский излишек измеряется площадью треугольника P0N0P. После введения налога потребительский излишек уменьшается до площади треуг. P1N1P. Потери для потребителя – площадь трапеции P0N0N1P1. Налоговые доходы гос-ва составляют площадь прямоуг. P1N1N2P0. Потери для всех – площадь треуг. N0N1N2 – избыточное налоговое бремя. Избыточное налоговое бремя хар-ет меру искажающего действия налога. Если предложение абсолютно эластично, избыточное налоговое бремя будет тем больше, чем выше эластичность спроса (Д2). 1) Чтобы минимизировать избыточное налоговое бремя, гос-во должно выбирать для налогообложения конкурентные рынки с абсолютно эластичным предложением и низкоэластичным спросом (Д3). 2) Избыточное налоговое бремя будет минимальным, когда налогообложение разных товаров сокращает пр-во и продажи этих товаров в одинаковой степени. ( правило Рамсея ). 3) Необходимо оптимизировать воздействие налогов на распределение времени и ресурсов между трудом и досугом ( правило Корлетта-Хейга ). Последствия искажающего действия налогов на труд и досуг могут быть уменьшены, если при прочих равных условиях, товары и услуги, взаимозаменяемые по отношению к досугу будут облагаться меньшими налогами, чем взаимодополняемые досугом. 4) Оптимальная налоговая ставка максимизирующая поступления в бюджет должна составлять 30%. 5) Оптимальное налогооблажение должно соответствовать основным принципам налогооблажения.

Состав системы налогов

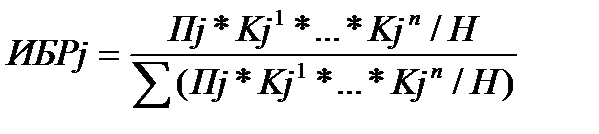

Расчет индекса бюдж. расходов поселений требует оценить относит. различия в расходных обязательствах поселений по репрезентативной системе расходных обязательств. Данная система включает основные виды расходных обязательств, связанные с решением вопросов местного знач-я поселений и установленные в соответствии с бюдж. кодексом РФ и законом об общих принципах орг-ции местного самоуправления. Индекс бюдж. расходов рассчитывается как сумма индексов бюдж. расходов поселений по обязат. видам расходных обязательств:

ИБРj – индекс бюдж. расходов по j-му виду расх. обязательств Пj – численность потребителей муниц. услуг по j-му виду расх. обязательств Kj1…Kjn – коэф. удорожания стоим. предоставляемых муниц. услуг в расчете на одного жителя В качестве коэф. подорожания по данной методике рассчитываются: - коэффициент масштаба - коэфф. уровня урбанизации - коэфф. стоимости предоставляемых ЖКХ По назначению - фонды, образуемые под целевую программу - для оказания помощи отд. категориям граждан Общие черты фондов: 1) фонд выступает одновременно как форма перераспред. отношений и как субъект финанс. отношений 2) множество общеполит. задач обуславливает многообразие фондов 3) некоммерческий статус фондов обуславливает некоммерч. механизм хозяйстввания 4) юрид. статус – соблюдение законодат-ва 5) источниками внебюдж. фондов могут выступать целевые налоги, страховые платежи, сборы за пользование 6) в распред. финанс. ресурсов внебюдж. фонды обладают преимуществом: - конкурентное начало т.е. распред. ресурсов на конкур. основе - выборочная поддержка наиб. приоритетных направл. развития - высокая степень адресности выделяемых средств Специфич. черты внебюдж. фондов: 1) каждая подгруппа фондов имеет свою нормативно-правовую базу 2) собственные ист. финансирования 3) определенные законом направления расходования средств 4) формы контроля за их деят.

Фонд соц. страхования Осн. цель: компенсация ущерба от возникающих страх. случаев. Страх. случаи: - временная нетрудоспособность - профессиональное заболевание или трудовое увечье - материнство - уход за ребенком - по безработице Источники формир. фонда соц. страх.: 1) страховые взносы от фонда оплаты труда 2) средства, зачисляемые в результате регрессных (обратных) требований виновнику происшествия 3) средства от инвестиц. деят. 4) безвозмездные перечисления, в том числе средства, полученные из др. бюдж. бюдж. системы РФ. Направления распред. средств фонда соц. страхования связаны с компенсацией страховых случаев. Фонд обязат. медицинского страхования: - федеральный - территориальный Федер. фонд обязат. медиц. страхования финансирует: - оплату медиц. услуг, предоставляемых гражданам - целевые медиц. программы - подготовку и переподготовку специалистов - развитие мед. науки Основная сумма расходов это субвенции на выравнивание условий деят. территор. фондов мед. страхования Террит. фонды финансируют: - мед. услуги - матер. технич. обеспечение - лекарственное обеспечение Источники средств фондов мед. страхов.: 1) страховые взносы от фонда оплаты труда, отчисляемые работодателями 2) единый налог, взимаемый в связи с применением упрощенной системы налогооблажения 3) единый налог на вмененный доход 4) шрафы, пени, неустойки 5) безвозмездные перечисления, в том числе из федер. бюджета и из бюдж. субъектов федерации.

Содержание и состав оборотного капитала предприятия. Оборотный капитал отражает часть авансированной капитальной стоимости, вложенной в мобильные активы. В балансе предприятия оборотный капитал отражается во втором разделе, который называется оборотные активы. Оборотный капитал выполняет множество фунций. Основные из них: - воспроизводственная; - стимулирующая; - распределительная; - обеспечение непрерывности пр-ственного процесса. Классификация оборотного капитала: 1.Оборотные пр-ственные фонды: · Пр-ственные запасы (сырье, основные материалы, комплектующие изделия, топливо, зап части, полуфабрикаты собственного пр-ства) · Фонды обращения (готовая продукция, товары отгруженные, денежные ср-ва, дебиторская задолженность) В процессе кругооборота, оборотный капитал изменяет ф-му составных частей: денежные ср-ва → запасы сырья и материалов → готовая продукция → дебиторская задолженность → денежные ср-ва, поступающие в виде выручки. Источники формирования и финансирования оборотного капитала: 1.Собственные источники: - уставный капитал, - прибыль, - эмиссионные доходы 2. Приравненные к собственному источнику: - задолженность по з/п, - по соц страхованию, - резервы для покрытия предстоящих расходов. 3. Заемные ср-ва: - краткосрочные кредиты банков, - займы 4. Привлеченные ср-ва: - кредиторская задолженность поставщика, подрядчика (перед б-том; авансы, полученные) Эффективность исп-ния оборотного каптала обусловлена состоянием платежной дисциплины, величиной вложений в различные элементы оборотных ср-в. В сфере пр-ства эффективному исп-нию оборотного капитала способствуют: - высокие безотходные технологии; - снижение стоимости материалов; - рациональное управление запасами.

Содержание и классификация затрат предприятия. Затраты на пр-во и издержки пр-ва – нетождественные понятия. Издержки вообще включают: весь объем затрат живого и овеществленного труда, равный стоимости продукции. Издержки пр-ва подразделяются на: явные/фактические (издержки, которые складываются из конкретных затрат, произведенных предприятием) и неявные/вмененые (издержки упущенных возможностей – связаны с тем, что предприятия, используя капитал для пр-ства, упускают возможность альтернативного его использования). Понятие затраты связано с себестоимостью продукции. Затраты – денежная стоимость ресурсов. Используемая для получения прибыли и достижения иных целей предприятия. Себестоимость продукции – стоимостная оценка используемых в процессе пр-ства продукции, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и др. затрат на пр-ство и реализацию продукции. Понятие затраты шире понятия себестоимость продукции. Классификация затрат: 1. по отношению к объему пр-ства: · Постоянные (не зависят от объема пр-ства, сущ-ют даже во время простоя предприятия. К ним относятся: амортизация основных ср-в; аренда помещений; з/п административного, обслуживающего персонала; некоторые виды налогов) · Переменные затраты (изменяются пропорционально объему пр-ства. К ним относятся: затраты на сырье; затраты на материалы; на комплектующие изделия и полуфабрикаты; на топливо и энергию; на ресурсы; з/п основных рабочих) В длительном временном интервале все затраты изменяются, поэтому их называют условно постоянные и условно переменные. 2. По отношению к отдельным видам продукции, затраты предприятия: · Прямые (затраты, связанные с пр-ством конкретных видов продукции. Могут непосредственно включаться в себестоимость отдельных видов продукции), · Косвенные (затраты, связанные с осуществлением по-ственного процесса в цнлом или с пр-ством нескольких видов продукции. Включают: затраты на содержание зданий, сооружений; ремонт; з/п управленческого персонала). Косвенные затраты включаются в себестоимость конкретного вида изделий пропорционально какой-л условной базе.

Программно-целевой метод Применяется при разработке федеральных, субфедеральных программ территориального развития, целевых комплексных программ. Они предст. собой документ, в котором отражаются: - цель - комплекс научно-исследов., произв., организационно-хоз., социальных и др. заданий и мероприятий, увязанных по ресурсам исполнителя и срокам осущ. Разработка целевых комплексных программ осущ. по след. этапам: 1) формир. перечень возм. проблем, из которых выбираются те, что требуют первоочередного решения 2) выдается задание на разработку программы для решения этой проблемы. В задании отражаются цели программы, лимиты ресурсов, участники и сроки реализации программы. 3) на этом этапе разрабат. мероприятия, необходимые для успешной реализ. программы и стадии выполнения каждой программы 4) предполагает расчет основных показателей и ресурсного обеспечения программы. На этом этапе опред. затраты, матер., трудовых, финанс. ресурсов, формир. перечни матер. ресурсов с указанием поставщиков и получателей 5) формир-е программы документов, согласование и утверждение программы в целом 4) Метод эк. анализа. Заключается в том, что эк. процесс или явление делятся на составные части, выявляются взаимосвязи, влияние этих частей друг на друга и на развитие всего процесса. Процесс эк. анализа подразделяется на стадии: 1) постановка проблемы, определение целей и критериев оценки 2) подготовка инф-ции для анализа 3) изучение и аналитич. обработка инф-ции 4) разработка рекомендаций о возм. вариантах решения проблемы и достиж. целей 5) оформление результатов анализа В процессе эк. анализа применяются приёмы: - сравнение - группировки - индексный метод - проводятся балансовые расчеты - примен. экономико-матем. методы 5) Методы моделирования. Предполагает конструирование моделей на основе предварит. изучения объекта, выделения его сущ-ных хар-к или признаков Прогнозирование эк. и соц. процессов с исп-ем моделей включает: - разработку моделей - экспериментальный анализ модели - сопоставление полученных данных с фактич. состоянием объекта - корректировку и уточнение модели В зависимости от уровня упр-я эк-кими и соц. процессами различают: - макроэк-кие - межотраслевые - отраслевые - региональные - модели микроуровня развития фирмы

56. Модели государственного планирования. 1) Централизованная модель общегос. планир-я. Её основу составляют средние долгосрочные планы, целевые программы, произв. задания. Данная модель отлич-ся строгой системой мониторинг эк. эффектов и гос. контролем за внутрифирменным планированием. Особое место в системе планир-я отводится на поощрение экспортных отраслей в форме предоставления льгот, субсидий. 2) адаптивная модель гос. планир-я. Её основу составляют планы программы, которые носят индективный хар-р. Планы включают набор программ, которые служат ориентиром для достиж. общенац. целей. Предприниматели должны учитывать рекомендации, предлагаемые в планах и имеют возможность вносить корректировки в документы. 3) модель стратегич. планирования. Предполагает разработку целевых гос. программ, напр. на стимулирование развития конкуренции. В реализ. гос. целевых программ задействованы частные предприятия через систему гос. рынков и контрактов. Данная система предполагает заключение плановых контрактов на выполнение гос. заказа через торги или переговоры.

56. Инструменты планирования территориального развития. Критериями индикативного планир-я выступают индикаторы (показатели) оценки соц-эк. положения, на основе которых принимаются меры по корректировке соц. эк. процессов и достиж-ю пороговых значений рекомендуемых индикаторов. В состав документов индикативного планирования входят: 1) инвестиционный меморандум, который реализует долгосрочные направления инвестиц. деят-ти, установленные программой соц-эк. развития. В программе указываются приоритеты, цели, средства их достижения, результаты, ожидаемые в показателях, используемых в меморандуме. 2) доклады о результатах и основных направлениях деят-ти субъектов бюдж. планир-я на кратко- и среднесрочный период 3) федеральные, республиканские, региональные, ведомственные, целевые программы 4) гос. заказ на оказание гос. услуг, который устанавливает пороговые значения индикаторов соц-эк. развития в соотв. с разделами функц. классификации расходов и обязательствами органов гос. власти 5) контракты, заключаемые между министерствами, ведомствами, хоз.субъектами, на оказание гос. услуг при условии выполнения пороговых значений индикаторов соц-эк. развития. Такими индикаторами для предпр. явл-ся: - наличие защищенного бизнес-плана предприятия - сальдо дебиторской и кредиторской задолженности - задолженность по зараб. плате, добавленная стоим. на одного работающего - коэф. текущей ликвидности 6) гос. заказ на поставку продукции, формир. инвестиц. ресурса по результатам мониторинга 7) регион. программа развития, инвестиц. программа на кратко- и среднесрочный период 8) нормативная бюдж. потребность для обеспеч. гос. соц. гарантий 9) финансовые показатели муниц. обр-й для межбюдж. выравнивания 10) проект бюджета субъекта РФ Инструменты перспективного планир-я В наст. время основной инструмент – федер. программы регионального развития. Основаны на программно-целевом методе планир-я. В сфере федерального целевого программирования эксперты отмечают след. проблемы: 1) расходы гос. бюджета на реализ. ряда федер. целевых программ, не увязываются с бюдж. потенциалом территорий, поэтому снижается эффективность оценки предполагаемых объемов финансирования и возм. результатов от реализ. программ 2) в ходе реализ. этих программ сущ-щий порядок реализации, планир-я позволяет заказчикам корректировать финанс. показатель, сдвигать сроки 3) в отд. программных мероприятиях не указываются сроки и часто не проводится оценка возможных результатов, отсутствуют перечни конкретных инвестиц. проектов с указанием источником, объемов финансир. по годам 4) эффективность исполнения этих программ остается низкой, сохр. недостат. ответственность гос. заказчиков, недостаточн. прозрачность распред. средств по запланир. направлениям 5) неэффективная координация множества федер. орг. власти и неритмичность финансирования программ приводят к измен. сроков и недофинансированию программ

Доходы домашних хозяйств. Доходы дом. хоз-в – это сумма денеж. средств, поступающих в распоряж. дом. х-ва в опред. период. Совокупные доходы дом-хоз-в включают: доходы в натур. и денеж. форме Виды доходов домохоз-в: - денежные доходы – это вся сумма денеж. средств, которые поступают в домохоз-ва из различ. источников - номинальные доходы – это денежное выражение сов-ти личных (индивид.) доходов членов дом. х-в за опред. временной период Доля ВВП в развитых странах 65-75%, в России 50-60% - располагаемый доход – это доходы в денеж. выражении, оставшиеся в распоряж. дом. х-в после уплаты налогов и др. обязат. платежей. Располагаемый доход предназначен для конечного потребления и сбережения. В развитых странах удельный вес располагаемого дохода домохоз-в в ВВП опред. на уровне 70%, в российских условиях 60%. - реальный располагаемый доход – это скорректированный на уровень цен располагаемый доход. Отражает реальную величину реальной покупат. способности номинальных доходов, а его динамика зависит от соотношения темпов роста располаг. дохода и индекса потребит. цен. Основной ист. денеж. доходов домохоз-в: - оплата труда - соц. выплаты - доходы от предприн. деят-ти - доходы от собственности Оплата труда – это начисленные суммы зараб. платы по сдельным расценкам и должностным окладам. - стимулирующие доплаты и надбавки - компенсац. выплаты, связан. с условиями труда и режимом работы - премии и единовременные поощрения - оплата ежегодных и дополнит. отпусков - командировочные расходы, стоим. выданной спец. одежды Классификация соц. трансфертов: 1) по формам соц. выплат - пенсии - пособия - стипендии - льготные выплаты, компенсац., субсидии - страховые возмещения - матер. помощь 2) по эк. содержанию: - выплаты, связ. с трудовыми пенсиями - выплаты соц. характера - выплаты, связ. с услугами индивид. пользования - выплаты огранич. действия 3) по ист. финансирования – из бюдж. всех уровней |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 381; Нарушение авторского права страницы