|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Я форма - Гос-во субсидирует льготную продажу товара в размере С(е)

МС1 параллельно Д0С0 Д0С0 – бюдж. линия до введения поддержки Д0МС1 – новая б-тная линия в условиях финансовой поддержки (льготной продажи товара А в объеме С(е)). Если равновесие потребителя достигается на участке Д0М, то следует выбирать иную ф-му финансовой поддержки – денежные выплаты – которые позволят сэкономить б-тные ср-ва на финансовую поддержку и не приведут к искажению структуры потребления и пр-ва. Д0F< Д0М – это говорит об экономии б-тных ср-в. Точки К и F находятся на одной кривой безразличия, значит финансирование обеспечивает одинаковый уровень благосостояния потребителя. Если равновесие потребителя достигается на участке МС1, то субсидирование льготной продажи равнозначно денежным выплатам в размере Д0М. Я форма - Гос-во финансирует льготные продажи товара А при условии непревышения объема потребления в размере С(е). Д0МКС0 – новая б-тная линия. Если равновесие потребителя достигается на участке Д0М или МК, то наиболее эффективная ф-ма финансовой поддержки – денежные выплаты, т.к. они приводят к экономии б-тных ср-в, не изменяют структуру потребления пр-ва и обеспечивают одинаковый уровень благосостояния как и по предыдущей ф-ме фин поддержки. Если равновесие потребителя достигается на участке КС0, то это равнозначно условиям без гос-ной поддержки. Наихудшие последствия оказания фин поддержки – ситуации достижения равновесия потребителя на участке КС0. Для поддержки производителей конкретной отрасли, гос-во может исп-вать различные варианты субсидирования. Для поддержки населения наиболее эффективная ф-ма – денежные выплаты. 36. Методика расчета дотаций на выравнивание бюджетной обеспеченности муниципальных образований. Межбюдж. трансферты в РФ включают дотации, субвенции и субсидии. Рассмотрим методику расчета дотаций на выравнивание бюдж. обеспеченности поселений, установленную законом Липецкой обл. №292-03 от 24.08.2009г. Размер дотации на выравнивание бюдж. обеспеченности поселений, исходя из численности жителей рассчитывается по след. формуле: Дот(П)j = ФФПП*Нj/H где Дот(П) – дотации на выравнивание бюдж. обеспеченности j-го поселения из областного фонда финансовой поддержки поселений ФФПП – объем обл. фонда финансовой поддержки поселений Нj – численность постоянного населения j-го поселения (городского округа) Н – численность постоянного населения Липецкой обл. Методика расчета дотаций на выравнивание бюдж. обеспеч. поселений исходя из уровня их бюдж. обеспеченности включает след. этапы: 1) расчет бюдж. обеспеченности поселений 2) расчет (распред) дотаций на выравнивание бюдж. обеспеченности поселений из обл. бюджета Бюдж. обеспеченность поселений – отношение индекса доходного потенциала к индексу бюдж. расходов поселения: БОj = ИДПj/ИБРj Индекс доходного потенциала – это отношение доходного потенциала поселения в расчете на одного жителя к аналогич. показателю в среднем по поселениям обл-ти. Доходный потенциал поселения – это оценка доходов, которые могут быть получены бюджетом поселения исходя из уровня развития и структуры экономики и налоговой базы из налоговых источников, закрепленных за этим поселением с учетом межбюдж. субсидий из бюдж. поселений в бюдж. области и дотаций в бюдж. поселений из областного фонда финанс. поддержки поселений.

НПj – налоговый потенциал j-го поселения ИДПj – индекс доходного потенциала j-го поселения СПj – размер субсидий из бюдж. j-го поселения в бюдж. обл. рассчитанный по соотв. методике Дот – расчетный размер дотации на выравнивание бюдж. обеспеченности j-му поселению исходя из численности жителей Нj – численность пост. населения НП – суммарный налоговый потенциал всех поселений обл-ти Н – численность пост. населения обл-ти Расчет налогового потенциала поселения производится по репрезентативной системе налогов. Состав системы налогов

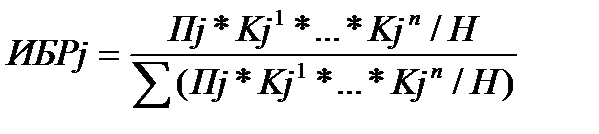

Расчет индекса бюдж. расходов поселений требует оценить относит. различия в расходных обязательствах поселений по репрезентативной системе расходных обязательств. Данная система включает основные виды расходных обязательств, связанные с решением вопросов местного знач-я поселений и установленные в соответствии с бюдж. кодексом РФ и законом об общих принципах орг-ции местного самоуправления. Индекс бюдж. расходов рассчитывается как сумма индексов бюдж. расходов поселений по обязат. видам расходных обязательств:

ИБРj – индекс бюдж. расходов по j-му виду расх. обязательств Пj – численность потребителей муниц. услуг по j-му виду расх. обязательств Kj1…Kjn – коэф. удорожания стоим. предоставляемых муниц. услуг в расчете на одного жителя В качестве коэф. подорожания по данной методике рассчитываются: - коэффициент масштаба - коэфф. уровня урбанизации - коэфф. стоимости предоставляемых ЖКХ |

Последнее изменение этой страницы: 2017-03-14; Просмотров: 344; Нарушение авторского права страницы