|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Общая критика бюрократической организации

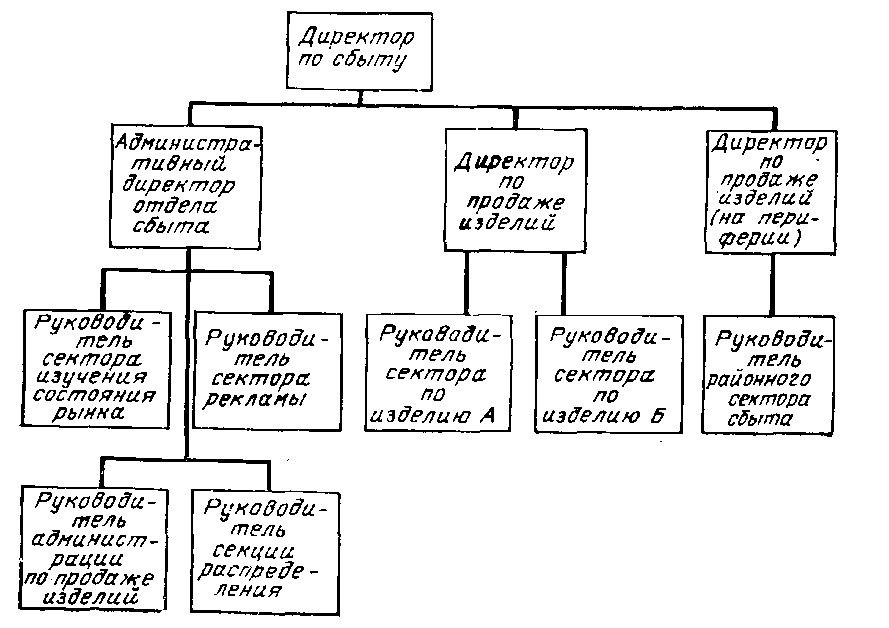

В этой главе, в основном, рассматривалась перестройка бюрократической системы управления, но следует также обратить внимание на некоторые аспекты работы этой системы. В такой системе процесс выработки решений часто протекает «скрытым» образом. Соображения, на основе которых были выработаны решения, и методы их получения часто остаются неизвестными из-за того, что процесс получения решений хранится в памяти людей, вырабатывающих решения. Эта «таинственность» вызывает недоумение у тех, кто не связан с выработкой решений. Если же они доверяют процедурам, которым будут следовать, то должны считать, что решения получены разумными методами. В бюрократических системах управления лица, не связанные с выработкой решений, не смогут иметь подобного доверия, если решения руководства оглашаются без разъяснении. Не может быть никаких веских оснований для того, чтобы умалчивать о каком-либо процессе в организации. Действительно, чем менее известно о процессе, тем меньше уверенности у исполнителей в правильности полученных решений. Они хотят знать не только решения, выполнение которых от них будут требовать, но и методы, с помощью которых эти решения получены. Если процесс формирования решений остается скрытым, у исполнителей всякий раз будет возникать мысль о его неразумности. Конечно, должно существовать полное доверие к лицам, которые наделены полномочиями принимать решения. Однако, если эти лица некомпетентны, пристрастны или склонны к импульсивным действиям, можно ожидать, что разумный человек не будет выполнять их решения. Если судьбы подчиненных (как это описано в книге Германа Уака «Бунт Каина») зависят от практически неограниченной власти, если они не располагают средствами контроля или проверки, если их выводят из равновесия, если они ничего не могут изменить или исправить и, наконец, если они могут понести серьезные потери из-за темперамента и эмоций руководителя и других факторов, которые привносятся в процесс выработки решений этим лицом, в таких условиях последствия будут более чем неудовлетворительными. Подобные условия трудно назвать идеальными для оптимального достижения целей организации. Полагаться на систему выработки решений или на лицо, вырабатывающее решение, – далеко не одно и то же. Успех бюрократической организации зависит от глубины знаний и разумности руководства, а не от принятой в ней системы выработки решений. Около ста лет тому назад большинство процессов принятия решений протекало на уровне отдельных лиц или «в семейной обстановке», организационные формы принятия решений были не так сложны (или, может быть, не так критичны), как в настоящее время. За время, прошедшее с тех пор, поведение организации существенно усложнилось и над ним был установлен бюрократический контроль: благосостояние всех лиц, не принимающих участия в руководстве (начиная от горожан, потребителей, держателей акций, рабочих и служащих, студентов и кончая родителями), попало в зависимость от разумности руководителей. Почти несомненно, что лица, предлагающие решения и пользующиеся ими в условиях бюрократической модели, ищут разумные, беспристрастные, ответственные и быстро реагирующие системы управления и что благосостояние членов организации, будь то держатели акций или ее работники, является главным объектом рассмотрения. Однако бюрократически построенная организация имеет неэффективный механизм для достижения этой цели. Следовательно, ошибочны не цели этих лиц, а способ их достижения[144]. Если хотят построить безличную систему выработки решений, должен быть разработан такой механизм, который обеспечивал бы поведение руководителей, приводящее к достижению желаемых целей. Ничего нельзя достичь, критикуя отдельных представителей руководства высшего уровня за несовершенство существующей системы управления. Государственные деятели, руководство высшего уровня корпораций и фирм, президенты университетов – все эти люди, может быть, глубже, чем кто-либо иной, понимают недостатки бюрократической системы управления. И если возможна перестройка системы, способствующая улучшению, руководство высшего уровня, несомненно, ее осуществит. Методы, необходимые для создания более эффективных систем управления, разработаны только в последние двадцать лет. Электронные вычислительные машины, системный подход и исследование операций – вот некоторые средства и методы, которые должен учитывать специалист по анализу систем в процессе проектирования действующей, целостной системы управления, предусматривающей, обеспечивающей и увеличивающей степень удовлетворенности и ценность отдельных лиц – всего того, к чему стремятся члены каждой организации. Резюме Поскольку бюрократическая система управления, по существу, представляет собой непланируемый процесс выработки решений, возникают постоянные и серьезные проблемы управления. Руководство высшего уровня должно быть чувствительно ко всем существующим и возможным областям проблем. Оно должно исследовать их природу и предусматривать необходимые корректирующие мероприятия, направленные на разработку более четкого процесса выработки решений. Даже если отвлечься от неэффективности бюрократической системы (порождаемой тем, что в этом случае решения обычно получают «скрытыми» путями) маловероятно, что лица, не принимающие решения (а именно они более других ощущают на себе последствия этих решений) обретут когда-либо полное доверие к бюрократическим формам управления. Вопросы 1. Чем можно объяснить повсеместное применение бюрократической системы управления? 2. Справедлив ли вывод, что бюрократический процесс – непланируемая система? Объясните. 3. Проведите различие между системой полномочий и системой выработки решений. 4. Считаете ли вы возможным строгое определение и разграничение полномочий между вышестоящими и нижестоящими руководителями в условиях бюрократической системы? Объясните. 5. Опишите воспринимающий аппарат в условиях бюрократической системы и выполняемые им задачи. 6. Какими способами в условиях бюрократической системы управления может руководитель уклоняться от работы над проблемами? 7. Возможно ли положение, когда руководитель уверен в том, что он решает многие проблемы, хотя число решаемых им проблем крайне мало? Объясните. 8. Совместимы ли интеграция полномочий и некоординируемая система выработки решений? Объясните. 9. Каким образом новые методы выработки решений, подобные исследованию операций, внедряются в бюрократическую систему управления? 10. Возможно ли, что (если даже процесс принятия решений будет протекать скрытым образом) за достаточно длительный промежуток времени лица, не принимающие решения, будут удовлетворены бюрократической формой? Объясните. Глава 15. Примеры для упражнений В этой главе представлен ряд примеров процесса выработки решений, главным образом, в подразделениях работающих организаций. Рассмотрение этих примеров способствует усвоению методов анализа, излагавшихся в данной книге. В предыдущей главе рассматривались возможные области существования проблем управления. В данной же главе мы займемся разнообразными ситуациями, наблюдавшимися на практике. Воспроизводимые в главе реальные ситуации в организациях позволят изучающим строить разнообразные подробные, но целостные системы выработки решений. Читателям нет необходимости ограничивать себя десятью этапами предложенной системы формирования решений. Они могут построить собственный, в большей степени соответствующий интересующим их случаям, механизм управления. Следует напомнить, что отдельные системы, которые приводились в качестве примеров в процессе изложения, предназначались для демонстрации того, как можно конструировать систему выработки решений. Опыт педагогической работы автора с проектами, предложенными студентами, свидетельствует о том, что они способны разработать и предложить оригинальные и разнообразные проекты. С первого взгляда может сложиться впечатление, что приводимых в примерах данных недостаточно для разработки подобных проектов. Однако их вполне хватает, чтобы получить довольно точные ответы на целый ряд конкретных вопросов. Какие проблемы управления существуют в данной организации? Какие дополнительные данные необходимы, чтобы убедиться, что эти проблемы являются критическими? Какие методы следует применить для получения дополнительных данных? Какие альтернативы проектов систем управления могут при этом рассматриваться? Представленный материал может быть использован как пособие, которое позволяет группе учащихся проанализировать различные возможности применения альтернатив процессов выработки решений при самых разнообразных проблемах организаций. Студенты могут также изучать организации, в которых они работали, а также спроектировать для них подходящие системы управления. Данные, использованные в приводимых примерах, ограничены процессом выработки решений. В некоторых случаях освещается история отдельных решений, чтобы выявить характер системы управления. В некоторых случаях проведено более полное рассмотрение. Отдел сбыта (пример А)

Рис. 15.1. Организационная схема отдела сбыта. Система формирования решений этой фирмы с трудом поддается классификации, так как она меняется, существует одновременно в нескольких модификациях, реализуется различными способами а временами полностью завуалирована. На рис. 15/2 изображена схема процесса выработки решений в отделе сбыта, применяемая фирмой. Отсутствуют какие бы то ни было описания процедур и формы для контроля, управления и проектирования процесса выработки решений. Для понимания системы управления фирмы и системы управления в отделе сбыта приведено описание процесса выработки решений, существующего в фирме, относительно девяти этапов (со 2-го по 10-й). Выявление проблем. В отдел сбыта информация поступает из многих источников. Основными источниками внешней информации являются отчеты продавцов, статистика продаж, личные контакты руководителей с клиентурой и данные результатов исследования рынка. Основными источниками внутренней информации служат статистика расходов и доходов, сведения о бюджете и проблемы, поступающие от связанных с отделом сбыта функциональных отделов. Эта информация правильно описывает обстановку, однако ее потоки в процессе выработки решений не отвечают требованиям этого процесса. В организации нет подразделения управления или центра, через который проходят все поступающие данные и проблемы.

Поступление некоторых сведений в определенные места организации строго регламентировано, режим поступления других строго оговорен, а третья группа сведений широко распространяется по отделам. Отчеты продавцов о реализации некоторых изделий направляются прямо к директору по продаже изделий. Информация об исследовании рынка часто поступает всем директорам и руководителям. Так же широко распространяется статистика продаж, сведения о бюджете и информация о расходах по сбыту, хотя руководители должны сообщать только о своей конкретной работе. Проблемы, возникающие в связанных по работе отделах, могут поступать в систему как и куда угодно. Руководители анализируют все поступающие данные, выявляя проблемы. Если проблема сообщена руководству высшего уровня, ее передадут по каналам иерархической структуры руководству низших уровней и сопроводят указаниями по ее изучению или решению. В результате этим проблемам уделяется непропорционально большое внимание или придается слишком большой вес по сравнению с теми, которые приходят с нижних уровней. Если проблема поступает на нижние уровни организации, она может быть либо решена на том же уровне, либо передана на более высокий уровень. Поэтому проблемы могут выявляться во всех частях системы управления. Существует незначительный контроль за работой по решению конкретных проблем. Каждый руководитель работает независимо, исследует те проблемы, с которыми он столкнулся, или те, решение которых ему было поручено. Однако в процессе изучения проблем между руководителями происходит широкий обмен идеями и оказывается взаимопомощь. Поиск решения. Руководитель, который занимается исследованием некоторой проблемы, осуществляет поиск ее решения. Проблемы иногда сопровождаются предложениями по их решению, однако, этот этап четко не определен и не дифференцирован. Часто решение проблем строится на основе личного опыта и, как результат этого, дальнейшему анализу может быть подвергнуто небольшое число альтернатив решений. Утверждение решения. Решение может утверждаться на любом уровне организации, который зависит от значения каждого конкретного решения. Если лицо, разработавшее решение, не имеет полномочий для его утверждения, оно сообщает полученные решения своему непосредственному руководителю, который после ознакомления с ситуацией может его принять, утвердить или отвергнуть либо направить для утверждения на вышестоящий уровень. От лица, утверждающего решение, требуется только внутренняя уверенность в «корректности» решения. Таким образом, не всегда ясно, кто несет ответственность за утверждение отдельных решений. Утверждение решения часто осуществляется в устной форме или в форме краткой служебной записки, и иногда трудно определить, прошло ли решение определенный этап. Подготовка к вводу решения в действие. Ответственность за подготовку решения к реализации возлагается на руководителя или лицо, ответственное за область, к которой относится данное решение. Осуществляется это цепочкой идущих сверху вниз распоряжений. Этап подготовки решения к вводу в действие часто игнорируется. С проблемами подготовки к реализации обычно сталкиваются только после того, как решение было утверждено. Управление применением решения. В отделе сбыта фирмы не проводится систематическое накопление решений. Сведения о них разбросаны по разнообразным картотекам или хранятся в памяти людей. Хотя в ряде случаев для изменения принятых решений можно отыскать соответствующую подтверждающую запись и воспользоваться картотеками, однако фактически изменить решение или проследить его последствия очень трудно. Стандартные решения типа расчетов цен и оформления отправки товаров имеются в письменной форме, но не существует формальных процедур, гарантирующих, что соответствующие решения (к какому бы вопросу они ни относились) применяются. Однако имеются методы неформальной проверки применения решения; эти проверки, вообще говоря, являются частью установленной практики работы организации. Проверка эффективности решений. Проверка эффективности решений путем сравнения ожидаемой отдачи с фактической не производится; точно так же в связи с новыми решениями в течение года не подвергается пересмотру бюджет организации. В системе бухгалтерского учета ведется анализ издержек сбыта, бюджета и прибылей. Полученные данные направляются во все подразделения отдела сбыта. Для оценки эффективности работы отдела сбыта используются данные бюджета. При этом эффективный сбыт изделий и уменьшение расходов поощряются путем надбавок к заработной плате и продвижения по службе. Однако не делается никаких попыток численно оценить эффективность системы выработки решений. Вопросы к примеру А. 1. Что можно сказать о потоках информации по рис. 15.1? 2. Какие вероятные последствия для обнаружения проблем будет иметь рассылка отделом исследования рынка сведений всем директорам и руководителям? 3. Какие явления характерны для тех случаев, когда в процессе выработки решений не выделены этапы изучения проблемы, поиска решений и их оценки? 4. Охарактеризуйте процедуру согласования в фирме. 5. Если решения для утверждения проходят снизу вверх по иерархической лестнице и утверждаются в устной форме, то какие проблемы возникнут перед руководителями? Отдел электроники (пример Б) Рассмотрим работу отдела электроники некоторой фирмы. Для анализа используем табл. 15.1, где показано, как решаются десять конкретных проблем. Слова «да» и «нет» означают, соответственно, выполнение и невыполнение каждого из этапов выработки решений. В этой организации нет заранее спланированного механизма выработки решений и выявления проблем (который распределяет проблемы по определенным каналам, чтобы были предприняты запланированные действия). Приведенный ниже пример решения одной конкретной проблемы характеризует принятую в ней систему выработки решений. Проблема, о которой в служебной записке на имя руководителя отдела электроники сообщила бухгалтерия фирмы, состоит в том, что зарегистрирован перерасход ожидаемой суммы затрат на разработку и производство электронного устройства. Указывается размер перерасхода (по заработной плате и материалам) и предполагается, что отделение не придерживалось ранее рассчитанных, предусмотренных и включенных в бюджет сумм и направлений их расходования; в служебной записке указывается проблема (2-й этап) и выдвигается гипотеза о ее причинах (3-й этап). Построение решения далее проходило по следующей схеме: 1. Копию служебной записки направили руководителям конструкторского, административного и производственного отделов с просьбой дать ответ в недельный срок. 2. Конструкторский и производственный отделы составили совместную объяснительную записку, чтобы оправдать действия этих подразделений. В ней указывалось на недостаточно полную спецификацию в заявках заказчиков и потребителей, перечислялись технические проблемы, с которыми столкнулись конструкторский и производственный отделы, и подчеркивалось, что будут приложены все усилия для наведения порядка в финансовых операциях. Выполнение десяти этапов процесса формирования решений (к примеру Б)

* Предлагалось только одно решение. ** Проблема была выявлена, но никаких действий не предпринималось 3. Приняли на работу помощника руководителя административного отдела, на которого возложили ответственность за составление бюджета и контроль за его исполнением. Из всех этапов процесса выработки решения только 6-й (при составлении записки было достигнуто согласие между руководителями перечисленных отделов) и 7-й этапы (начальник соответствующего отдела утвердил прием на работу руководителя по вопросам бюджета) были выполнены самим подразделением. В настоящее время нет четкого разграничения функций и роли руководителей. Существует только общий тезис о том, что руководитель несет ответственность за служебную переписку и за все, что связано с обменом информацией. В действующей системе выработки решений нет полной ясности главным образом потому, что отсутствуют методология и нормы, с помощью которых можно контролировать систему управления. В табл. 15.1 приведена случайная выборка принятых решений и выявленных проблем в этой организации. Здесь указаны четыре выработанных решения проблем проектирования (1, 2, 3 и 4) и одна проблема, по которой не было предпринято никаких дальнейших действий (5); перечень административных проблем организации содержит только те решения, которые были приняты и реализованы. Вопросы к примеру Б 1. Оцените изображенную в табл. 15.1 сетку решений с точки зрения возможности ее использования для выяснения эффективности процесса выработки решений. Какие она имеет достоинства и недостатки? 2. Что обозначают цифры в крайней правой графе? 3. Что обозначают цифры в последней строке с записью «итого»? 4. Какая дополнительная информация необходима, чтобы выяснить, как протекал процесс выработки решений в конструкторском и производственном подразделениях? 5. Помогает ли табл. 15.1 обнаружить проблемы, которые требуют дальнейшего анализа? Объясните. Отдел электроники другого типа (пример В) В третьем примере рассматривается работа отдела электроники, действующего в качестве штаба всей организации. Он представляет предложения и рекомендации на рассмотрение линейным руководителям фирмы, которые решают вопрос об их реализации. Наибольший интерес представляют внутренние решения этого подразделения и процесс их получения. Само собой разумеется, что целью фирмы является производство определенных товаров для получения прибыли и что отдел электроники должен внести свой вклад в достижение этой цели. Однако выход отдела никогда не определялся в показателях, измеряющих достижение цели. Опрос девятнадцати его сотрудников выявил различные мнения на этот счет. Большинство пыталось описывать выход в терминах предписанных им обязанностей: бухгалтеры должны вести учет; персонал, обрабатывающий документы и ведущий централизованную регистрацию, должен поддерживать порядок в области документации и т. д. При выявлении проблем отдел не получает регулярных данных о внутренних и о внешних проблемах фирмы от формального воспринимающего устройства. Этот процесс полностью осуществляется устно, без формально определенных процедур. Решения в отделе письменно не фиксируются. Если какая-то проблема возникает повторно, сотрудники этого подразделения могут вспомнить одно из ее решений, однако не всегда удается воскресить в памяти все события, при которых следует применять это решение и которые могут привести к необходимости его перестройки. Не ведется также систематический поиск альтернатив решений. Изменения в порядке или режиме выполнения работ воспринимаются с возмущением и обидой, и в результате используется то решение, выполнение которого ближе всего отвечает действующей процедуре. Оценка решения и его выбор обычно основываются на личных суждениях. Согласие или несогласие с решением основано в организации на системе подчинения. Процесс согласования отсутствует. Руководящий персонал подразделения поручает своим подчиненным выполнение заданий, смысл и цель которых могут быть не поняты во всех деталях. Решения полностью или детально не определяются. Решения утверждаются неправильно или вовсе не утверждаются, так как существует мнение, что старший начальник будет «продвигаться вместе с решением». Поскольку принятые решения не фиксируются, возникает необходимость в повторных, устных утверждениях того же самого решения, несмотря на то, что результаты его внедрения никогда не могут быть предугаданы точно. Процесс подготовки к вводу решения в действие не только крайне затруднен, но может привести к серьезным последствиям. Из-за того, что решения не фиксируют письменно, они не всегда могут служить надежной основой для этапа управления применением. Исполнители в одних случаях довольно свободно интерпретируют полученные ими указания, а в других – то и дело обращаются к руководителю за дополнительными указаниями. Проверка эффективности решения и обратная связь (обычно проявляющаяся в форме жалоб и недовольства) проводятся без использования формальной процедуры. Если отсутствуют жалобы, считают, что все идет нормально. Годовой фонд заработной платы рассматриваемой системы управления составляет примерно 100 тыс. долл., однако нет способов. измерения ее ежегодной отдачи. Так как решения не фиксируются, отсутствуют способы измерения или средства определения выхода, вызванного этими решениями. Вопросы к примеру В 1. Какие проблемы вызовет отсутствие письменно оформленных решений в этом подразделении? 2. Оцените использование жалоб как средства проверки эффективности решений. 3. В какой мере необходимо, чтобы все сотрудники подразделения понимали выход подразделения и были бы согласны с ним? 4. В какой точке процесса выработки решений можно установить, вносит ли работа подразделения вклад в увеличение прибыли? 5. На какие проблемы управления указывает тот факт, что решения выбираются исходя из существующих в подразделениях методов? Конструкторско-технологический отдел (пример Г) Рассмотрим организацию процесса управления конструкторско-технологическим отделом самолетостроительного завода на примере решения трех проблем. Проблема 1. Министерство обороны дало согласие на заключение контракта в размере 600 тыс. долл., что позволило бы фирме провести в течение шестнадцати месяцев исследование по использованию бериллия в качестве конструктивного материала (бериллий – легкий, гибкий и очень дорогостоящий металл). Вслед за этим отдел контрактов фирмы поставил в известность отдел испытаний материалов о том, что проведение исследований утверждено. Отдел испытаний, получив устное согласие на покупку бериллия у директора технологического отделения, заказал у сторонней фирмы деталь, выполненную из этого металла. Поскольку отдел испытаний должен был провести это исследование, в его адрес направили официальное уведомление. Однако отдел контроля веса и нагрузок изделия, также участвующий в проведении исследования, не был официально извещен о том, что испытания утверждены. Неизвестно, было ли определено, в чем должен состоять конечный результат исследований, но исходя из просьбы министерства обороны сообщить стоимость контракта, можно было полагать, что заказчик надеялся на заметное улучшение эксплуатационных свойств конструкций за счет применения в ней бериллия. Цель исследования (проблема) состояла в отыскании эффективного метода определения прочностных, весовых и нагрузочных характеристик конструкций из бериллия. Можно также предположить, что начальник отдела выполнил этапы выявления проблемы и ее исследования, хотя и в данном случае отсутствуют указания, свидетельствующие, что они выполнены как самостоятельные этапы или что проведено полное, соответствующее поставленной цели исследование. Однако точно известно, что поиск альтернатив решения не выполнялся. Позже выяснилось, что решение о закупке бериллия для экспериментальной проверки характеристик конструкции, возможно, было ошибкой, поскольку существовали другие решения, достаточно хорошо соответствующие всем условиям контракта. Например, вследствие высокого значения отношения затрат на проведение исследования к эффективности их результатов был бы оправдан аналитический расчет характеристик конструкции из бериллия. Другой приемлемой альтернативой (хотя при этом потребовалось бы закупить бериллий для проведения испытаний) могло бы быть некоторое разумное сочетание теоретических и экспериментальных исследований. Во всяком случае, для единственного рассмотренного решения расчет отдачи проведен не был. В итоге закупки материала и его испытания поглотили большую часть 600 тыс. долл., так что компания вынуждена была открыть дополнительное финансирование расходов на подготовку, сбор и обработку данных экспериментов. То обстоятельство, что сама фирма была заинтересована в улучшении технологии, отчасти снижает последствия перерасхода. Подготовка к реализации решения была завершена почти одновременно с утверждением разрешения на закупку деталей из бериллия. Тогда же начальник отдела дал указание ведущему инженеру сообщить в письменной форме, какова потребность в испытательном оборудовании и датчиках, которые должны крепиться на бериллиевых образцах. На уровне руководителя проекта имелось подобие процедуры уточнения, хотя руководитель отдела веса и нагрузок все же не согласился с этим решением. График реализации решения подготовил начальник планового отдела, после того как был подписан контракт. Однако график был составлен в очень расплывчатых терминах и его не пересмотрели в связи с закупкой бериллия. Руководство исполнением решения (9-й этап) осуществлялось начальником отдела, но это уже не имело значения, так как имелось единственное решение. Использование этапов выработки решения в случае этой проблемы показано в табл. 15.2. ТАБЛИЦА 15.2

Примечания: * – этап не был выполнен, ? – сведения отсутствуют. В верхней строке таблицы показана предлагаемая последовательность этапов решения проблемы, в нижней – приведена последовательность, имевшая место в действительности. Заметим, что 5-й этап – выбор (в этом случае отсутствовали альтернативы) выполнен вместо 2-го этапа. Утверждение, подготовка к реализации и проверка проведены отчасти случайно после того, как решение было выбрано. Выявление проблемы и ее анализ (2-й и 3-й этапы) проведены только после проверки, обнаружившей перерасход средств. 4-й этап (поиск альтернатив решений) не выполнялся. Проблема 2. Вторая проблема выявилась на одном из еженедельных совещаний группы по внесению изменений в контракты компании, на котором рассматривался вопрос о необходимости внесения модификаций в изделие. Представитель группы исследования операций заявил, что несколько начальников эскадрилий информировали его о том, что самолет, проектируемый фирмой, сможет больше удовлетворять требованиям, если будет нести больший объем горючего при выполнении дальних полетов. Поэтому было решено установить в крыльях два дополнительных бака с горючим емкостью по 300 галлонов каждый. Конструкторская группа в результате месячного анализа подготовила предложения о необходимых конструктивно-технологических изменениях и направила их представителям военно-воздушных сил. |

Последнее изменение этой страницы: 2017-03-17; Просмотров: 296; Нарушение авторского права страницы