|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ безубыточности. Точка безубыточности и целевая прибыль. Операционный рычаг

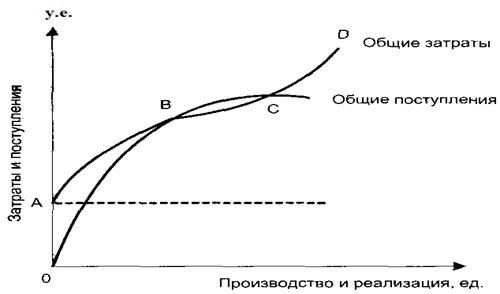

Анализ безубыточности или анализ «затраты - выход продукции - прибыль» иначе называют CVP-анализом по первым буквам трех английских слов: «cost» - затраты, «volume» – объем, «profit» – прибыль. Предполагается, что существуют две модели анализа: экономическая и бухгалтерская. В экономической модели анализа «затраты - выход продукции - прибыль» предполагается, что кривые общих поступлений и общих затрат являются нелинейными (рис. 11.1). Форма кривой общих поступлений такова, что она пересекается с кривой общих затрат в двух точках. В экономической модели таким образом существуют два уровня производства, при которых общие затраты равны общим поступлениям, или, другими словами, есть две точки безубыточности.

Рисунок 11.1 - График затрат и выхода продукции в экономической модели безубыточноссти Графическое представление бухгалтерской модели исходит из того, что переменные издержки и цена реализации единицы продукции остаются неизменными, поэтому зависимость между общими поступлениями и общими затратами в результате изменения объема производства имеет линейный характер (рис. 11.2). Таким образом, на диаграмме есть лишь одна точка безубыточности, причем здесь с увеличением выхода продукции зона прибыли расширяется. Поэтому наиболее прибыльным производство будет при максимальном использовании производственных мощностей. Пунктирная кривая на рис. 11.2 - это функция общих затрат в экономической модели, которую можно сравнить с функцией общих затрат в бухгалтерской модели. Очевидно, что экономическая модель представляется более реалистичной, так как исходит из того, что кривая общих затрат является нелинейной. В бухгалтерской модели линия общих затрат между точками Х и Y очень похожа на кривую общих затрат в экономической модели. Видно, что линия общих затрат дает хорошее приближение лишь в приемлемом диапазоне объема произ-водства.

CVP-анализ, как и любой другой вид анализа, проводится при определенных допущениях, которые необходимо учитывать при использовании информации, иначе можно сделать серьезные ошибки и получить при анализе неправильные выводы. Сущность допущений заключается в следующем. 1. Все другие переменные, кроме объема производства, остаются постоянными. Предполагается, что объем производства – единственный фактор, который может вызвать изменения затрат и поступлений от реализации продукции. Однако на поступления и затраты могут оказывать большое влияние и другие параметры, которые могут меняться, например, производительность труда, ассортимент реализуемых изделий, уровень цен и применяемые технологии. Если подобные параметры изменяются существенно, то результаты CVP-анализа будут некорректными. 2. Анализ применяется только для одного продукта или постоянного ассортимента реализуемой продукции. Предполагается, что реализуется либо только один продукт, либо, в случае реализации нескольких видов продукции, их заранее установленный ассортимент. В последнем случае реализация может быть показана в CVP-анализе на основе средних поступлений и средних переменных издержек для данного ассортимента продуктов. Если допущение о нормативном ассортименте продукции снимается, то говорить об единой точке безубыточности не приходится. Однако при нормативном ассортименте такая точка существует и может быть вычислена при помощи CVP-анализа. 3. Постоянные издержки, связанные со сложностью производства, в ходе анализа не меняются. Однако на тех предприятиях, где требуются частые наладки оборудования, перемещения запасов, прием и контроль качества закупленных компонентов и т.п., вспомогательные подразделения должны быть большими, что, в свою очередь, ведет к увеличению постоянных издержек. Затраты, связанные с этой сложностью, как правило, в краткосрочном плане при изменении объемов производства сильно не меняются. Но, если объем производства остается постоянным, а ассортимент выпускаемой продукции изменится, то постоянные издержки работы вспомогательных подразделений из-за увеличения или уменьшения производственной сложности также изменятся. Таким образом, в целом CVP-анализ не может учесть изменений в затратах, связанных со сложностью организации производства в результате изменения ассортимента производства. 4. Прибыль рассчитывается в системе калькуляции по переменным издержкам. При анализе предполагается, что постоянные издержки за отчетный период учитываются как расходы этого периода. Поэтому используется расчет прибыли в системе калькуляции по переменным издержкам. Если прибыль рассчитывают исходя из полного распределения издержек, то необходимо ввести допущение: объем производства равен объему реализации. Если это условие не выполняется, стоимость товарно-материальных запасов меняется, и постоянные накладные расходы, учтенные за рассматриваемый период, будут отличаться от фактических. При полном распределении издержек фактические постоянные накладные расходы будут только тогда равны начисленным постоянным накладным расходам, когда объем производства равен объему реализации. 5. Общие затраты и общие поступления являются линейными функциями от объема производства. При анализе предполагается, что переменные издержки на единицу продукции и цена реализации остаются постоянными. Очевидно, что это допущение действительно только в пределах приемлемого диапазона объемов производства. 6. Анализ проводится только применительно к приемлемому диапазону объемов производства. Вне этого диапазона сметные показатели затрат и поступлений будут некорректными. 7. Издержки можно точно разделить на постоянные и переменные составляющие. Разделить полупеременные затраты на постоянные и переменные составляющие на практике очень трудно. Тем не менее, если результаты CVP-анализа предполагается использовать для принятия решений, такое разделение осуществлять придется, причем достаточно точно. 8. Анализ применяется только к коротким временным периодам. Предполагается, что в краткосрочном плане некоторые затраты останутся постоянными (налоги на недвижимость, производственные мощности, вознаграждения менеджерам высшего звена и т.п.), и на них не будут влиять изменения в объеме производства, в то время как другие составляющие затрат (переменные) в этом случае меняться будут. Однако, если говорить о долгосрочных периодах, то существенные изменения в объеме производства или сложности выпускаемой продукции приведут к тому, что постоянные издержки изменятся. Математический подход к определению точки безубыточности. Математическая формула для проведения анализа безубыточности выводится из следующей зависимости:

Введем в это уравнение соответствующие обозначения: NР - чистая прибыль; х - количество реализованных единиц продукции; Р - цена реализации; b - переменные издержки на единицу продукции; а - общие постоянные издержки. Тогда приведенная выше математическая формула примет вид:

NР = Рх - (а +bх) Пример 11.1. Компания Medeo Ltd занимается организацией концертов в Казахстане. В настоящее время она рассматривает предложение о целесообразности проведения ежегодного конкурса «Азия дауысы» в г.Алматы. Оценка постоянных издержек дала сумму в 60000 у.е. Сюда входят гонорары приглашенным исполнителям, аренда помещения и расходы на рекламу. Переменные издержки включают расходы на упакованное заранее питание для зрителей, за которое компания заплатит поставщику 10 у.е. за каждый проданный билет. Предлагаемая цена билета - 20 у.е. Менеджерам Medeo Ltd требуется следующая информация: 1) Какое число билетов должно быть продано, чтобы обеспечить уровень безубыточности при проведении конкурса (т.е. число билетов, при котором компания не получит прибыли, но и не понесет никаких убытков)? Поскольку NР = Рх - (а + bх), точка безубыточности будет при том уровне производства (х), при котором а + bх = Рх - NР. Подставляя данные из примера 11.1, получим: 60000 + 10х = 20x - 0; 60000 = 10х. Отсюда х = 6000 ед. (или 120000 у.е. общих поступлений при цене 20 у.е. за билет). Можно также применить альтернативный подход, называемый методом маржинальной прибыли. Маржинальная прибыль равняется выручке от реализации минус все переменные расходы. В связи с тем, что переменные расходы на единицу и цена реализации единицы считаются постоянными, то маржинальная прибыль на единицу продукции также считается величиной постоянной. Из примера 12.1 видно, что каждый проданный билет приносит вклад в прибыль в 10 у.е., которого достаточно для покрытия постоянных издержек, а после их полного покрытия оставшийся вклад идет на увеличение прибыли. Когда получена достаточная совокупная выручка для покрытия всех постоян-ных издержек, достигается точка безубыточности, и альтернативная формула будет иметь вид:

Метод маржинальной прибыли можно увязать с предыдущим математическим подходом: в примере 11.1 из уравнения 60000=10х следует х = 60000/10, что и дает формулу (11.2). 2) Сколько билетов надо продать, чтобы получить прибыль в сумме 30000 у.е.? Используя уравнение (11.1), получим: 30000 = 20х - (60000+10х); 90000 = 10х; откуда х = 9000 билетов. 3) Какую прибыль получит компания при продаже 8000 билетов? Подставив соответствующие значения в уравнение (11.1), получим: NР = 20•8000 - (60000 + 10•8000) = 160000 - (60000 + 80000). Отсюда следует, что NР = 20000 у.е. 4) Какой должна быть цена билета, чтобы при продаже 8000 билетов получить прибыль в 30000 у.е.? Воспользовавшись уравнением (11.1), получим 30000=8000P- (60000 + (10 •8000)) = 8000P - 140000; 8000P = 170000. Отсюда P = 21, 25 у.е., т.е. необходимо повысить цену билета на 1, 25 у.е. 5) Сколько дополнительно надо продать билетов, чтобы покрыть расходы на телевизионную рекламу, за которую заплачено 8000 у.е.? Вклад в прибыль на единицу продукции составляет 10 у.е., а постоянные издержки возросли на 8000 у.е. Поэтому для покрытия дополнительных постоянных издержек в размере 8000 у.е. необходимо дополнительно продать 800 билетов. При анализе безубыточности часто используется соотношение маржинальной прибыли и выручки (дохода) от реализации, которое называется еще коэффициентом маржинальной прибылии определяется по формуле:

В примере 11.1 маржинальная прибыль (или вклад в прибыль ) на билет составляет 10 у.е., цена продажи билета - 20 у.е., поэтому соотношение прибыли к выручке равно 50%. Это значит, что на каждую денежную единицу, полученную от продажи билетов, маржинальная прибыль равна 0, 5 у.е.. Так как предполагается, что цена продажи билета и маржинальная прибыль на билет постоянны, то соотношение прибыли к выручке будет также постоянно. Если известна оценка общих поступлений от продажи билетов, то можно использовать коэффициент маржинальной прибыли для оценки прибыли. Например, если выручка от продажи билетов оценивается в 200000 у.е., то маржинальная прибыль составит 100000 у.е. (50% от 200000 у.е.). Чистая прибыль рассчитывается вычитанием из маржинальной прибыли суммы постоянных расходов в 60000 у.е. Таким образом, в общих поступлениях от продаж билетов в размере 200000 у.е. чистая прибыль составит 40000 у.е. Математический подход при помощи формулы позволяет определять и маржу безопасности, котораяпоказывает, насколько компания может сократить объем реализации, прежде чем понесет убытки. В примере 11.1 точка безубыточности равна 6000 билетов или выручке в 120000 у.е. Если ожидается, что по этой цене будет продано 8000 билетов, т.е. выручка составит 160000 у.е., то в этом случае маржа безопасности будет равна 2000 билетов, или 40000 у.е.. С другой стороны, размер маржи безопасности можно выразить в процентах, исходя из следующего соотношения:

23. Порядок построения графика безубыточности и определения критической точки (точки равновесия). Маржа безопасности-в предыдущем вопросе Графический подход к анализу безубыточности. Графический подходдает наглядное представление о CVP-анализе и сводится к построению графика зависимости затрат и выручки от объема производства в единицах, который иначе называется графиком безубыточности. Компоненты анализа графически выглядят, как на рис. 11.3.

объем, единицы (а) переменные (б) постоянные (в) общие (г) общие издержки издержки затраты поступления (выручка)

Рисунок 11.3 - Компоненты графического подхода к анализу безубыточности

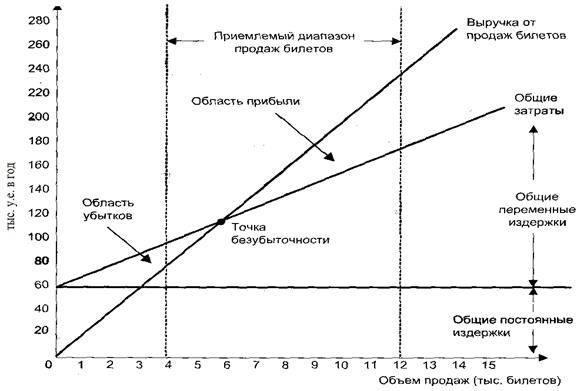

При построении графика безубыточности величина постоянных издержек наносится параллельно горизонтальной оси на расстоянии 60000 у.е. по данным примера 11.1 (рис. 11.4). Для построения линии общих затрат к постоянным издержкам прибавляются переменные издержки в размере 10 у.е. на билет. Линия общих поступлений наносится из расчета 20 у.е.на билет. Затем добавляются ограничения приемлемого диапазона продаж билетов в виде двух вертикальных линий: вне диапазона вероятность того, что соотношения CVP-анализа остаются постоянными является незначительной. Точка, в которой линия общих поступлений от продажи билетов пересекает линию общих издержек, является точкой, где Medeo Ltd не получает прибыли, но и не несет убытков. Это точка безубыточности, которая в рассматриваемом примере равна 6000 билетов, или 120000 у.е. общих поступлений от продажи билетов. Разница между линией общих поступлений и линией общих издержек при продажах билетов ниже точки безубыточности отражает размер убытков, которые понесет компания при продаже менее 6000 билетов. Аналогично расстояние между линиями общих поступлений и общих издержек выше точки безубыточности показывает прибыль компании при продаже более 6000 билетов.

Рисунок 11.4 - Графический подход к нахождению точки безубыточности для примера 11.1

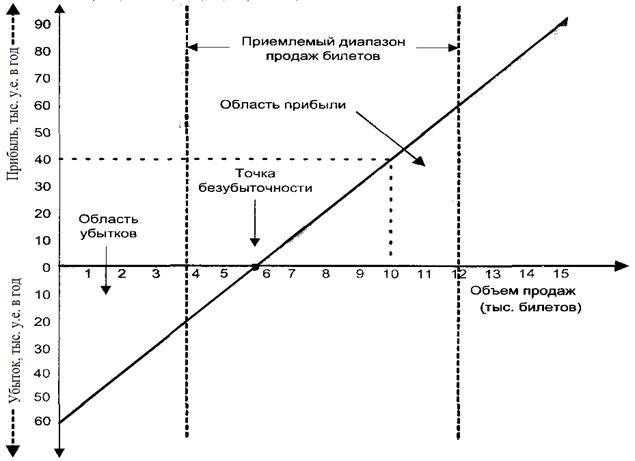

Альтернативным графическим подходом является построение графика прибыли и объема производства, который наглядно показывает влияние изменений объема производства на прибыль(рис. 11.5). На горизонтальной оси откладываются уровни объема производства и реализации, а по вертикальной оси - прибыль и убытки за период. Точка безубыточности находится там, где линия прибыли пересекает горизонтальную линию на уровне производства в 6000 билетов. Если объем реализации равен нулю (не продано ни одного билета), то максимальные убытки будут равны постоянным издержкам, так как убытки компании не должны быть больше суммы постоянных издержек. Каждая единица реализованной продукции (каждый проданный билет) дает маржинальную прибыль в 10 у.е., которая идет на покрытие постоянных издержек. Точка безубыточности находится на уровне 6000 проданных билетов, когда общие поступления равны постоянным издержкам. Каждая дополнительная единица продукции, реализованная сверх 6000 ед., дает прибыль в 10 у.е. Если будет продано 10000 билетов, то прибыль составит 40000 у.е. (4000 билетов по 10 у.е.). На рисунке 11.5 эта зависимость между объемом реализации и прибылью показана пунктирной линией.

Рисунок 11.5 - График прибыли и объема производства для примера 11.1

|

Последнее изменение этой страницы: 2017-05-05; Просмотров: 1926; Нарушение авторского права страницы

Рисунок 11.2 - Графическое представление соотношения «затраты - выход продукции - прибыль» в бухгалтерской модели

Рисунок 11.2 - Графическое представление соотношения «затраты - выход продукции - прибыль» в бухгалтерской модели

тенге

тенге