|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет реализованных торговых наложений

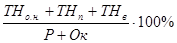

Для расчета реализованных торговых наложений могут применяться несколько способов, основными из которых являются расчеты: o по среднему проценту; o общему товарообороту; o ассортименту товарооборота; o ассортименту остатка товаров. На практике чаще всего используется расчет по среднему проценту, который предусматривает: а) расчет среднего процента торговых наложений Ср по формуле:

Ср = где ТНо.н. - торговые наложения на остаток товаров на начало периода (Сн счета 42 «Торговая наценка»); ТНп - торговые наложения на поступление за период (кредитовый оборот счета 42 «Торговая наценка»); ТНв - торговые наложения на выбытия (дебетовый оборот счета 42 «Торговая наценка»); Р - реализация; Ок -остаток товаров на конец периода (Ск счета 41 «Товары»). При этом определение остатка товаров на конец месяца по продажным ценам проводится по формуле товарного баланса: Ок = Он + П – В б) определение суммы валового дохода: ВД = Р ∙ Ср, где ВД – валовый доход (реализованные торговые наложения). Недостатком данного метода является его неточность, поскольку он основан на предположении, что ассортиментная структура товарооборота (выручка от продажи) за месяц и структура остатка товаров на конец месяца одинаковы, чего в практике не бывает. Вследствие этого сумма валового дохода, рассчитанная этим способом, или больше, или меньше действительной величины. Например, если в числе проданных преобладают товары с большим размером торговой наценки (по сравнению со средним процентом), а в остатке – товары с меньшим размером наценки, то сумма валовой прибыли будет занижена. Рассчитанные по данной методике реализованные торговые наложения уточняют во время проведения инвентаризации товарно-материальных ценностей, когда возможно получить точные данные о стоимости остатков товаров в двух ценах (продажной и покупной), разница между которыми и составляет размер торгового наложения. Таким образом, в этом случае для расчета имеются следующие данные: § остаток на начало (Он) в двух ценах (по данным первой инвентаризации); § поступление (П) в двух ценах (по данным Книги регистрации поступивших товаров за период между двумя инвентаризациями); § остаток на конец (Ок) – в двух ценах (по данным второй инвентаризации). Учет реализации товаров по договору поставки Договор поставки предполагает реализацию товара организациям за наличный расчет и с оплатой по безналичному расчету. В большинстве случаев в договоре поставки момент перехода права собственности на товары особо не указывается, а значит, он определяется в соответствии со ст. 223 и 224 ГК РФ, т.е. покупатель становится собственником товаров после их передачи (отгрузки) поставщиком. В этом случае используется следующая система записей: 1. Передача (отгрузка) товаров покупателю (на продажную стоимость товаров с НДС): Д 62 «Расчеты с покупателями и заказчиками» - К 90-1 «Выручка» 2. Списаны проданные товары (по учетным ценам): Д 90-2 «Себестоимость продаж» - К 41-2 «Товар в розничной торговле» 3. Списана торговая наценка, относящаяся к проданным товарам (сторнировочная запись): Д 90-2 «Себестоимость продаж» - К 42 «Торговая наценка» 4. Отражен в учете НДС на проданные товары: Д 90-3 «НДС» - К 68 «Расчеты по налогам и сборам» 5. Поступили деньги от покупателя за проданные товары: Д 51 «Расчетный счет» - К 62 «Расчеты с покупателями и заказчиками» Если договором поставки предусматривается момент перехода права собственности на товары по оплате товаров покупателем, то в этом случае бухгалтерские проводки по учету продажи товаров будут следующие: 1. Передача (отгрузка) товаров покупателю (по учетным ценам): Д 45 «Товары отгруженные» - К 41-2 «Товары в розничной торговле» 2. Поступили деньги от покупателя за проданные товары: Д 51 «Расчетный счет» - К 90-1 «Выручка» 3. Списаны проданные товары (по учетным ценам): Д 90-2 «Себестоимость продаж» - К 41-2 «Товар в розничной торговле» 4. Списана торговая наценка, относящаяся к проданным товарам (сторнировочная запись): Д 90-2 «Себестоимость продаж» - К 42 «Торговая наценка»

Учет расходов на продажу Наряду с отражением по дебету субсчета 90/2 «Себестоимость продаж» покупной цены реализованных товаров, по нему должны быть отражены расходы по продаже реализованных товаров (издержки обращения). Издержки обращения (расходы на продажу) - это выраженные в денежном измерителе расходы, которые несет аптека для того, чтобы обеспечить процесс товарного обращения. Методическим документом, определяющим единую учетную номенклатуру статей издержек обращения для торговых организаций, являются «Методические рекомендации по учету затрат, включаемых в издержки обращения и производства на предприятиях торговли и общественного питания» (утверждены приказом Комитета РФ по торговле от 20.04.95 № 1-550/32), в которых приведена следующая номенклатура статей затрат: ¨ транспортные расходы; ¨ расходы на оплату труда; ¨ отчисления на социальные нужды; ¨ расходы на аренду, содержание зданий, сооружений, помещений, оборудования, инвентаря; ¨ амортизация ОС; ¨ расходы на ремонт ОС; ¨ износ санитарной и спецодежды; ¨ расходы на топливо; ¨ прочие расходы (налоги, платежи за медицинские осмотры, расходы по ведению кассового хозяйства, канцтовары, услуги почты, расходы на лабораторный анализ товаров и т.д.). В течение месяца произведенные аптекой расходы на продажу (издержки обращения) отражаются по дебету счета 44 «Расходы на продажу» (Д44 «Расходы на продажу» - К60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», К70 «Расчеты с персоналом по оплате труда», К10 «Материалы», К02 «Амортизация основных средств» и т.д.). По окончании месяца производится списание расходов, относящихся к реализованным товарам, в уменьшение дохода от их продажи: |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 1489; Нарушение авторского права страницы

,

,