|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 8 - Оценка эффективности проекта⇐ ПредыдущаяСтр 11 из 11

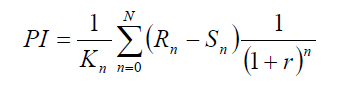

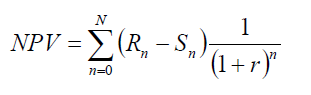

Оценка инновационных проектов базируется на ряде основополагающих моментов или принципов. Временная стоимость денег. “Рубль сегодня – это больше, чем рубль завтра” – вот образное выражение данного принципа. Такая постановка вопроса справедлива потому, что полученный сегодня рубль может быть инвестирован и завтра вместе с полученным доходом превратиться в большую сумму. Поэтому одинаковые денежные суммы, получаемые или уплачиваемые в различные периоды, не являются эквивалентными. Для сопоставления разновременных стоимостных величин между собой (алгебраического сложения) необходимо их приведение к единому моменту времени. Приведение может осуществляться к последнему, начальному или промежуточному моменту времени. Общепринятой точкой приведения является нулевая точка. Оценка денежных потоков. В процессе инвестиционного анализа учитываются реальное движение денежных средств, их притоки и оттоки. Приток денежных средств – поступление денег от реализации проекта. Отток денежных средств – выплаты денежных средств, связанные с разработкой и реализацией проекта. Чистый денежный поток – разность между притоком и оттоком денежных средств. Релевантность денежных потоков. Необходимо учитывать только те денежные потоки, которые связаны с данным проектом. При этом важно правильно учесть безвозвратные затраты, альтернативные затраты и влияние данного инвестиционного проекта на другие проекты. Рассмотрение всех доступных альтернатив. При определении эффективности данного инвестиционного проекта следует сравнивать его денежные потоки не с одним альтернативным, зачастую наихудшим, вариантом, а с различными вариантами инвестирования. Справедливая оценка активов. При определении справедливой стоимости актива учитывается современная стоимость будущих денежных потоков, которые будет создавать этот актив. Эта стоимость должна сопоставляться с затратами на его создание. Инвестиции в создание или приобретение актива будут эффективными, если они окажутся не выше суммы современных стоимостей будущих денежных потоков. Комплексность. Необходимо рассматривать весь комплекс факторов, оказывающих влияние на эффективность проекта. Это: различные участники проекта, имеющие разные интересы; факторы внешней среды: экономическая конъюнктура, законодательство, особенности региона дислокации проекта и отношение к нему местных властей; экологические факторы и др. Системность. Как правило, инвестиционный проект является элементом более крупной производственной системы, например предприятия. Поэтому важно понять, как инвестиционный проект адаптируется в этой системе, будет ли иметь место отторжение проекта или его принятие. Верификация. Расчеты, проведенные по оценке эффективности проекта, должны быть проверяемы. Необходимо предусмотреть возможность проведения независимой экспертизы проекта. Учет риска и многовариантность. Показатели проекта, полученные в процессе его оценки, носят вероятностный характер. Это значит, что в процессе осуществления проекта будут иметь место отклонения от оценочных значений. Поэтому важно провести расчеты по различным вариантам и условиям реализации проекта. При этом следует оценить факторы, которые определят негативные отклонения от плановых характеристик. В основе оценки эффективности проекта лежит сравнительный анализ объема предлагаемых инвестиций и будущих денежных поступлений. Сравниваемые величины относятся в большинстве случаев к различным временным периодам. Поэтому наиболее важной проблемой в этом случае, так же как и при определении экономической эффективности новой техники и технологии, является проблема сравнения доходов и затрат и приведения их в сопоставимый вид. Причинами проведения процесса дисконтирования (т.е. приведения в сопоставимый вид) могут являться инфляция, нежелательная динамика инвестиций, падение промышленного производства, различные горизонты прогнозирования, изменения в налоговой системе и т.д. Методы оценки эффективности проекта подразделяются на две группы, основанные на дисконтированных и учетных оценках. Так, методами оценки эффективности проекта, основанными на учетных оценках (без дисконтирования), являются период окупаемости (pay back period, РР), коэффициент эффективности инвестиций (average rate of return, ARR) и коэффициент покрытия долга (debt cover ratio, DCR). Методы оценки эффективности проекта, основанные на дисконтированных оценках, значительно более точны, так как учитывают различные! виды инфляции, изменения процентной ставки, нормы доходности и т.д. К этим показателям относят метод индекса рентабельности (profitability index, PI), чистую стоимость, иначе называемую “чистый дисконтированный доход” (net present value, NPV), и внутреннюю норму доходности (internal rate of return, IRR). Все названные методы оценки проекта схематично показаны на рисунке 5.

Рисунок 5 - Методы оценки эффективности инновационного проекта Традиционные методы оценки проекта широко применяются в финансовой практике. Метод окупаемости капиталовложений является весьма распространенным, но его существенный недостаток – игнорирование будущей стоимости денег с учетом дохода будущего периода и вследствие этого неприменимость дисконтирования. В условиях инфляции, резких колебаний ставки процента и низкой нормы внутренних накоплений предприятия в реальной российской экономике этот метод недостаточно точен. Тем не менее, следует обратить внимание на методику расчета коэффициента эффективности инвестиций, понимаемого как средний показатель прибыльности за весь период осуществления проекта. Этот коэффициент рассчитывается делением среднегодовой прибыли на среднегодовую величину инвестиций. Конечно, данный показатель сравнивается с коэффициентом рентабельности авансированного капитала (итога среднего баланса-нетто). Однако все три традиционных показателя, основанных на учетной оценке, не учитывают временной составляющей денежных потоков. Они не стыкуются с факторным анализом и динамикой денежных потоков в экономической реальности. Поэтому наиболее полно можно оценить проект, применяя методы, основанные на дисконтированных оценках. Метод индекса доходности (PI) ориентирован на анализ отношения суммы приведенных эффектов к величине приведенных капитальных вложений:

где PI – индекс доходности; Кn – капитальные вложения в n-м году, руб.; Rn – результаты (доход) в n-м году, руб.; Sn – затраты, осуществляемые в n-м году, руб.

Если индекс доходности больше единицы, то проект рентабелен; а если он меньше единицы, то проект неэффективен. Метод чистой текущей стоимости (net present value, NPV). Величина NPV является чистым дисконтированным доходом и определяется как сумма текущих эффектов за весь расчетный период. При этом величина дисконта может быть постоянной или переменной. NPV вычисляется по формуле:

где NPV – чистая текущая стоимость проекта; Rn – результаты на n-м шаге, руб.; Sn – затраты на n-м шаге, руб.; n – горизонт расчета, годы; r – коэффициент, или норма, дисконта.

Эффективность проекта рассматривается при данной норме дисконта r на основании значений NPV: чем оно больше, тем эффективнее проект. При NPV меньше единицы проект неэффективен. Метод внутренней нормы доходности (internal rate of return, IRR) выявляет ту норму дисконта r, при которой величина приведенных эффектов равна величине приведенных капитальных вложений. Проект эффективен, если IRR равна или больше требуемой инвестором нормы дохода на капитал. Надо заметить, что расчеты по IRR и NPV могут приводить к противоречивым результатам. Это объясняется либо ошибкой в выборе требуемой нормы дисконта r, либо разночтением требований инвестора и проектного менеджера к норме дохода. В любом случае следует отдать предпочтение NPV.

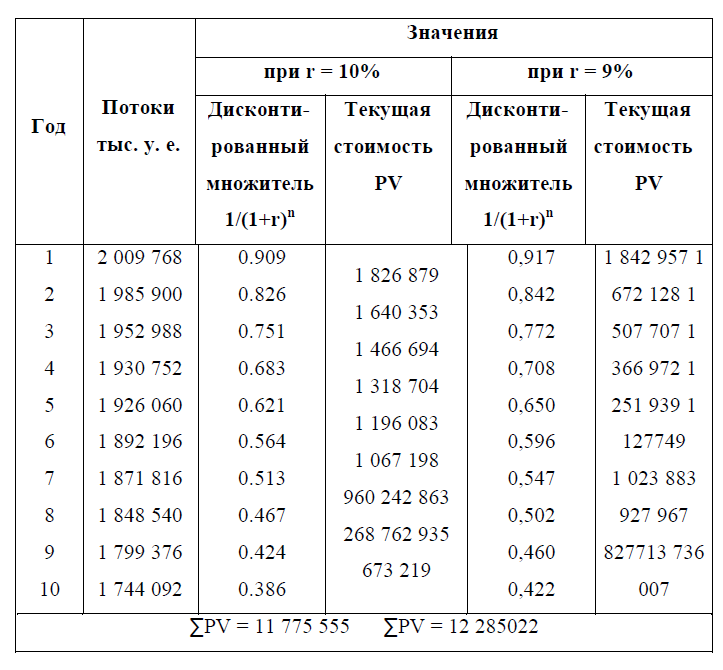

Оценка эффективности проекта выполняется в три этапа: 1. Расчет исходных показателей по годам. 2. Расчет аналитических коэффициентов. 3. Анализ коэффициентов и принятие решения. Для расчета исходных показателей используем табл. 18.1. В таблице приведен расчет суммарной текущей стоимости проекта (∑PV) при различных коэффициентах дисконтирования r. Как следует из таблицы, суммарная текущая стоимость проекта, рассчитанная для r = 10%, составляет 11 775 555 у. е., а для r = 9% – 12 285 022 у. е. Расчет чистой текущей стоимости NPV (чистого приведенного дохода) по формуле: NPV=∑PV – I0 где PV – текущая стоимость проекта (в год); ∑PV – суммарная текущая стоимость проекта; I0 – затраты на инвестиции. а) Для коэффициента дисконтирования r – 10%: NPV= –12 000 000 + 1 1 775 555 = –224 445; б) Для коэффициента дисконтирования r = 9%: NPV= –12 000 000 + 12 285 022 = +285 022. Это означает, что чистый приведенный доход положителен лишь для варианта “б” при r = 9%. Расчет индекса рентабельности по формуле: PI=∑PV/ I0 а) Для коэффициента дисконтирования r = 10%: PI = 11 775 555/12 000 000 = 0,981; б) Для коэффициента дисконтирования r = 9%: PI = 12 285 022 / 12 000 000 = 1,024. Индекс рентабельности варианта “а” равен 0,981, т.е. меньше единицы, а индекс рентабельности варианта “б” – 1,024. Это означает, что вариант “а” нерентабелен, а вариант “б” является удовлетворительным. Расчет внутренней нормы доходности IRR данного проекта при условии, что NPV= 0, составляет 9,5%. Это означает, что при внутренней норме доходности 9,5% (r = 9,5%) проект становится безубыточным, где ∑PV = I0. Анализ коэффициентов эффективности проекта. Согласно критериям чистой текущей стоимости NPV, индекса рентабельности РI и внутренней нормы доходности IRR при ставке процента или коэффициенте дисконтирования r < 9,5% и менее проект можно принять по всем критериям, а при коэффициенте дисконтирования r > 9,5% проект принимать не следует.

|

Последнее изменение этой страницы: 2019-03-22; Просмотров: 480; Нарушение авторского права страницы