|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Приходный кассовый ордер (форма № КО-1)

Для приходного кассового ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88. Приходный ордер состоит из двух частей: собственно приходного ордера и отрывной квитанции. Графу «Кредит» (столбец «Код структурного подразделения») заполняют только филиалы, представительства или другие обособленные подразделения фирмы, если они получают наличные деньги. Здесь указывают код, который присвоен филиалу центральным отделением фирмы. Графу «Код целевого назначения» заполняют, если в кассу поступили средства целевого финансирования и фирма разработала для их учета собственные кодировки (например, членским взносам может быть присвоен код 01, грантам – 02, инвестициям – 03 и т. д.). В строке «Основание» указывают содержание хозяйственной операции, в результате которой деньги поступили в кассу (например: «выручка от продаж», «целевое финансирование», «заем» и т. д.). По строке «В том числе» указывают сумму налога на добавленную стоимость, уплаченную в составе наличной выручки. Если проданная продукция (товары, работы, услуги) НДС не облагается, то в этой строке пишут: «Без налога (НДС)». По строке «Приложение» указывают дату и номер документа, по которому деньги поступают в кассу (например: «по договору от 06.10.2013 № 23/4», «по счету-фактуре от 08.10.2013 № 345»). Ордер выписывают в одном экземпляре. Его подписывает главный бухгалтер или бухгалтер. Если их нет – руководитель фирмы или кассир. Если кассу ведет сам руководитель, то на документе будет только его подпись. Затем отрывную квитанцию передают человеку, сдавшему деньги. Обратите внимание: принимать наличные деньги и оплату по платежным картам за товары (работы, услуги) нужно с применением контрольно-кассовой техники (Федеральный закон от 22 мая 2003 г. № 54-ФЗ). На основании приходного кассового ордера бухгалтер делает соответствующие проводки: ДЕБЕТ 50 КРЕДИТ 51 (52) – поступили в кассу наличные деньги с расчетного (валютного) счета; ДЕБЕТ 50 КРЕДИТ 62 (76) – поступили наличные деньги от покупателей (заказчиков); ДЕБЕТ 50 КРЕДИТ 90-1 – отражена продажа товаров (работ, услуг) в розницу; ДЕБЕТ 50 КРЕДИТ 66 (67) – поступили наличные деньги, полученные по договору краткосрочного (долгосрочного) кредита (займа); ДЕБЕТ 50 КРЕДИТ 71 – возвращены в кассу неиспользованные деньги, ранее выданные под отчет. Срок хранения приходного кассового ордера в архиве фирмы – 5 лет.

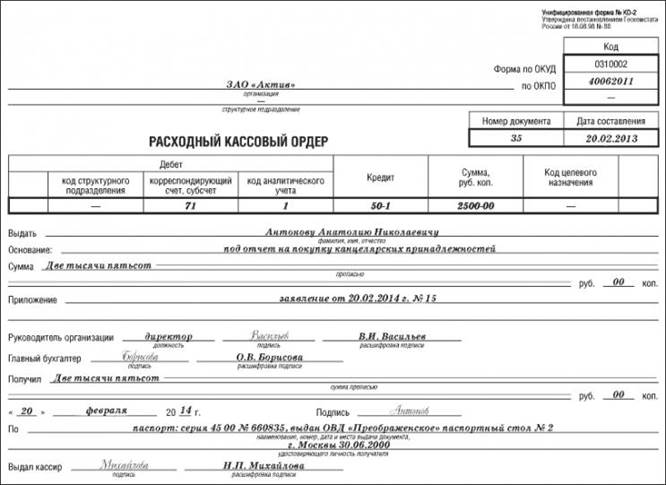

Расходный кассовый ордер (форма № КО-2) Для расходного кассового ордера предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 18 августа 1998 года № 88. Расходным кассовым ордером оформляют выдачу наличных денег из кассы. Для выдачи денег под отчет на хозяйственные нужды «расходник» оформляют на основании письменного заявления подотчетного лица, на котором руководитель должен указать срок выдачи денег, сумму, дату и подпись. Выдавая наличные деньги, помните, что расчеты наличными деньгами между фирмами, предпринимателями, фирмами и предпринимателями ограничены – не более 100 000 рублей по одному договору. Для наличных расчетов с населением ограничений нет. Если вы нарушите установленный лимит, вас могут оштрафовать. Пример АО «Актив» решило приобрести у ООО «Пассив» материалы за наличные деньги на общую сумму 145 000 руб., в том числе: · костюмную ткань стоимостью 100 000 руб.; · подкладочную ткань стоимостью 45 000 руб. Вместо одного договора «Актив» и «Пассив» заключили два: один – на поставку костюмной ткани и другой – на поставку подкладочной. За приобретенную ткань «Актив» единовременно выплатил «Пассиву» наличными 145 000 руб. Поскольку платеж произведен по двум разным договорам (сделкам), предельный размер расчетов наличными в данном случае не нарушен. Графу «Дебет» (столбец «Код структурного подразделения») заполняют филиалы или представительства, выдавшие наличные деньги из кассы. В этой графе указывают код, присвоенный подразделению головной организацией. Графу «Код целевого назначения», как правило, заполняют, если фирма разработала специальные коды, чтобы отслеживать направления расходования полученных ранее целевых средств. В строке «Основание» указывают содержание хозяйственной операции, в результате которой деньги были выданы из кассы (например: «под отчет», «в оплату товаров», «заем» и т. д.). В строке «Приложение» указывают дату и номер документа, на основании которого деньги были выданы из кассы (например: «по договору от 10.05.2013 № 34/8», «по счету-фактуре от 29.11.2013 № 150»). Ордер выписывают в одном экземпляре. Ордер подписывает руководитель, главный бухгалтер или бухгалтер, а при их отсутствии - руководитель, кассир. При выплате зарплаты, стипендий деньги из кассы выдают по расходному ордеру, по платежной и расчетно-платежной ведомости (форма № Т-53 или № T-49). На общую сумму денег, выданную по ведомости, бухгалтер оформляет один расходный кассовый ордер. Его реквизиты (номер и дату составления) указывают в ведомости. На основании расходного кассового ордера бухгалтер делает соответствующие проводки: ДЕБЕТ 51 (52) КРЕДИТ 50 – внесены наличные деньги из кассы на расчетный (валютный) счет; ДЕБЕТ 71 КРЕДИТ 50 – выданы из кассы наличные деньги под отчет; ДЕБЕТ 60 (76) КРЕДИТ 50 – погашена наличными деньгами задолженность перед поставщиком (подрядчиком); ДЕБЕТ 66 (67) КРЕДИТ 50 – выданы наличные деньги по договору краткосрочного (долгосрочного) кредита (займа); ДЕБЕТ 70 КРЕДИТ 50 – выплачена из кассы заработная плата (дивиденды) работникам; ДЕБЕТ 75 КРЕДИТ 50 – выплачены из кассы дивиденды акционерам (участникам), которые не являются работниками организации; ДЕБЕТ 76-4 КРЕДИТ 50 – выплачены из кассы депонированные суммы заработной платы. Вот образец расходного кассового ордера:

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 411; Нарушение авторского права страницы