|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Накладная на отпуск материалов на сторону (форма № М-15)

Для накладной на отпуск материалов на сторону предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а. Накладную выписывают в 2 экземплярах: · первый экземпляр передают на склад для отпуска материалов; · второй экземпляр передают получателю материалов. Кладовщик отпускает материалы со склада на основании накладной и доверенности, выписанной на имя получателя. Графу накладной «Код вида операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки. В графе «Материальные ценности» («Наименование, размер, сорт, марка»/«Номенклатурный номер») можно указать номенклатурный номер материалов. Для этого вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004-93) или разработать собственные кодировки. Заполняя в накладной графу «Единица измерения» («Код»/«Наименование»), вы можете воспользоваться Общероссийским классификатором единиц измерения (ОК 015-94). В этом документе приведены коды всех единиц измерения, используемых в России. К материалам, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер должен быть указан в графе «Номер» («Инвентарный»/«Паспорта»). Оформленную накладную кладовщик, отпустивший материалы, должен передать в бухгалтерию. Бухгалтер заполняет графу «Корреспондирующий счет» и отражает выбытие материалов: ДЕБЕТ 91-2 КРЕДИТ 10 – списаны проданные (безвозмездно переданные) материалы. Накладная должна храниться в архиве организации 5 лет. Вот образец накладной:

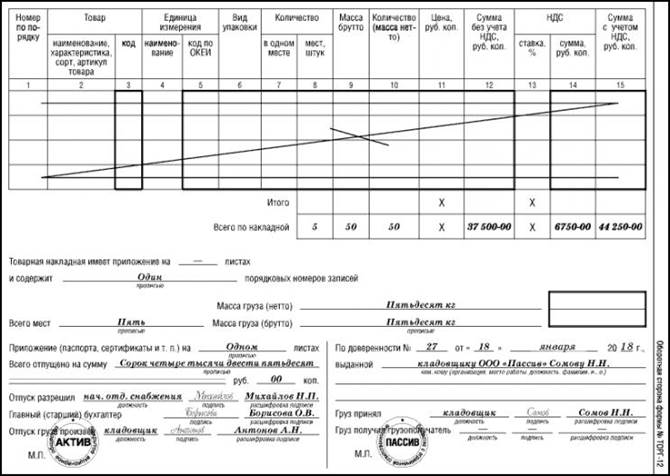

Товарная накладная (форма № ТОРГ-12) Для товарной накладной предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132. Накладная должна храниться в архиве организации 5 лет. Накладную выписывают в 2 экземплярах: · первый экземпляр передают на склад для отпуска товаров; · второй экземпляр передают получателю товаров. Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию. На основании накладной бухгалтер должен отразить выбытие товаров проводками: ДЕБЕТ 90-2 КРЕДИТ 41 – списана себестоимость проданных товаров; ДЕБЕТ 91-2 КРЕДИТ 41 – списана себестоимость товаров, переданных безвозмездно. Вот образец заполнения товарной накладной:

В полях «организация грузоотправитель» накладной ТОРГ-12 и «Грузоотправитель и его адрес» счета-фактуры должны быть указаны одинаковые сведения при условии, что товар отгружается на условиях самовывоза покупателем. Об этом напомнили финансисты в письме от 15 сентября 2014 г. № 03-07-Р3/46026. Обратите внимание: товарно-транспортная накладная ТОРГ-12 при обороте алкогольной продукции не оформляется. Для этого достаточно товарно-транспортной накладной по форме № 1-Т (утверждена постановлением Госкомстата РФ от 28 ноября 1997 г. № 78).

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 347; Нарушение авторского права страницы