|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1 Логика финансовых вычисленийСтр 1 из 27Следующая ⇒

Оглавление

Введение

Дисциплина «Финансовая математика» предназначена для реализации программы подготовки специалистов, областью профессиональной деятельности которых является работа в финансовых организациях: банках, биржах, финансовых и страховых компаниях, инвестиционных фондах, Министерстве финансов, экономических службах предприятий и организаций всех форм собственности на должностях, требующих финансово-экономического образования. Целью изучения финансовой математики является ознакомление с её основными понятиями, положениями и методами, получение навыков выполнения финансовых расчетов. Основными задачами в курсе финансовой математики являются освоение методов финансовых расчетов и прикладной сферой этих методов. Знания, приобретенные при изучении курса, должны помочь специалистам в математическом моделировании и анализе экономических явлений. Содержание программы дисциплины и методика её преподавания базируются на положениях Государственного образовательного стандарта РК. Данная дисциплина должна сформировать у студентов современную теоретическую базу знаний и аналитических подходов (финансовых расчетов) к постоянно изменяющейся экономической обстановке. Предметом изучения дисциплины «Финансовая математика» является комплекс проблем, связанных с выполнением финансовых расчетов в современных экономических системах. Дисциплина «Финансовая математика» изучает процессы: начисления простых процентов; начисления сложных процентов; анализа финансовых потоков; расчета по кредитным операциям, ссудам, займам; расчета платежей в производственной деятельности; расчета платежей в условиях риска и неопределенности. Авторы надеются на то, что дисциплина «Финансовая математика» станет фундаментом при освоении студентом других курсов. Знания, полученные при изучении данной дисциплины, должны стать основой при осуществлении профессиональной деятельности в следующих областях: организации деятельности внебюджетных фондов; планирования, учета и отчетности на предприятиях, в организациях, учреждениях; организации и управления денежными потоками предприятий; инвестиционной деятельности хозяйствующих субъектов; организации финансов предприятий и организаций; банковского и страхового дела. Виды процентов Методы финансово-экономических расчетов различны в зависимости от вида применяемых процентов. Относительно момента выплаты или начисления дохода за пользование предоставленными денежными средствами проценты подразделяются на обычные (декурсивные) и авансовые (антисипативные). Определение: Отрезок времени между двумя следующими друг за другом процедурами начисления процентов или срок финансовой операции, если проценты начисляются один раз, называется периодом начисления процентов. Обычные проценты начисляются в конце периода относительно исходной величины средств. Доход, определяемый обычным процентом, выплачивается в конце периодов финансовой операции. Такие проценты применяют в большинстве депозитных и кредитных операций, а также в страховании. Авансовые (антисипативные) проценты начисляются в начале периода относительно конечной суммы денег. Доход, определяемый авансовым процентом, выплачивается в момент предоставления кредита. Такая форма расчетов называется авансовой или учетом. При этом базой расчета процентов служит сумма денег с процентами (сумма погашения долга). Исчисленные таким образом проценты взимаются вперед и являются авансом. Так рассчитывают проценты в некоторых видах кредитования, операциях с дисконтными ценными бумагами, в международных расчетах. Рассмотренным двум видам процентов на практике соответствуют определенные процентные ставки. Это, во-первых, обычная ставка процентов – rote of interest (i) которая рассчитывается как отношение дохода, полученного за определенный период времени к величине капитала, предоставляемого в кредит. Во-вторых, учетная (антисипативная) ставка – discount rote (d). Учетная ставка рассчитывается, как отношение дохода, полученного за определенный период времени к ожидаемой сумме погашения долга. Простейшим видом финансовой операции является однократное предоставление в долг некоторой суммы PV с условием, что через n лет будет возвращена большая сумма FV. В этом случае обычная годовая ставка процентов рассчитывается по формуле (1.1), а учетная ставка – по формуле (1.2):

В экономической литературе первый показатель также называют «процентная ставка», «процент», «рост», «ставка процента», «норма прибыли», «доходность». Второй показатель часто называют «учетная ставка», «дисконт». Обе ставки взаимосвязаны, т.е. зная один из показателей, можно рассчитать другой по формулам (1.3) и (1.4) соответственно:

В зависимости от условий проведения финансовых операций, начисление процентов может осуществляться с применением простых, либо сложных процентов. Простые проценты, как правило, используются в краткосрочных финансовых операциях, срок проведения которых меньше года. Базой для исчисления процентов за каждый период в этом случае служит первоначальная (исходная) сумма сделки. Сложные проценты широко применяются в долгосрочных финансовых операциях со сроком проведения более одного года. Однако могут быть использованы и в краткосрочных финансовых операциях, если это предусмотрено условиями сделки. При этом база для начисления процентов меняется за счет присоединения ранее начисленных процентов, т.е. она включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов. Практика расчетов процентов основывается на теории наращения денежных средств по арифметической или геометрической прогрессии. Арифметическая прогрессия соответствуют простым процентам, а геометрическая – сложным процентам.

Пример. Предприниматель получил на два года кредит в размере 100 тыс. у.е. В конце срока он должен возвратить 140 тыс. у.е. Определите годовые процентную и учетную ставки. Решение: PV =100 тыс.у.е. FV =140 тыс.у.е.; n =2 года

Наращение и дисконтирование Определение: Процесс, в котором по заданной исходной сумме и процентной ставке необходимо найти ожидаемую в будущем к получению сумму, в финансовых вычислениях называется процессом наращения. Процесс, в котором по заданной ожидаемой в будущем к получению сумме и процентной ставке необходимо найти исходную сумму долга называется процессом дисконтирования. Логика финансовых операций схематически изображена на рис. 1.1

Рис. 1.1 – Логическая схема операций наращения и дисконтирования.

Экономический смысл метода наращения состоит в определении величины, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения операции. То есть, метод наращения позволяет определить будущую величину текущей суммы через некоторый промежуток времени, исходя из заданной процентной ставки. Дисконтирование представляет собой процесс нахождения современной на заданный момент времени суммы по ее известному или предполагаемому значению в будущем, исходя из заданной процентной ставки. В экономическом смысле величина PV, найденная в процессе дисконтирования, показывает современное (с позиции текущего момента времени) значение будущей величины FV. Таким образом – дисконтирование – это зеркальное отражение наращения. Используемую при этом процентную ставку называют нормой дисконта.

Реинвестирование Определение: если через некоторый период времени зафиксированная к данному моменту наращенная сумма инвестируется вновь, то такая операция называется реинвестированием (повторным инвестированием) или капитализацией полученных на каждом этапе наращения средств. В этом случае проценты начисляют на уже наращенные в предыдущем периоде суммы, т.е. происходит многоразовое наращение. Предположим, что в течение периода времени Таким образом, итоговая наращенная сумма определится по формуле:

где Пример. Клиент поместил в банк 500000 условных единиц. Какова будет наращенная за 3 месяца сумма вклада, если за первый месяц начисляются проценты в размере 10% годовых, а каждый последующий месяц процентная ставка возрастает на 5% с одновременной капитализацией процентного дохода? Решение:

Тема 6. Финансовые ренты Потоки платежей

Современные финансово-банковские операции часто предполагают не отдельные или разовые платежи, а некоторую их последовательность во времени. Например, погашение задолженности в рассрочку, выплата дивидендов, пенсий и т.д. Определение: ряд следующих друг за другом выплат и поступлений называют потоками финансовых платежей. Финансовые потоки могут быть регулярными и нерегулярными. В регулярных финансовых потоках поступление средств осуществляется через одинаковые промежутки времени, например, взносы от погашения кредита, перечисление прибыли и т.п. Регулярные финансовые потоки называют также финансовыми рентами или аннуитетами. Определение: величину каждой отдельной выплаты денег, входящей в состав ренты, называют членом ренты. Рентные платежи производят через равные промежутки времени. Эти временные интервалы между двумя платежами называют периодом ренты. Определение: время, измеренное от начала финансовой ренты до конца последнего ее периода называется сроком ренты. Процентная ставка представляет собой ставку, используемую при наращении или дисконтировании платежей, из которых состоит рента. Наряду с этим, при характеристике отдельных видов финансовых рент применяются параметры: число платежей в году, число начисления процентов, моменты произведения платежей и др.

Виды финансовых рент В зависимости от размера платежа различают ренты постоянные и переменные. Определение: если платежи осуществляются в начале процентного периода, то рента называется пренумерандо. Если платежи осуществляются в конце процентного периода, то рента называется постнумерандо. Исходя из продолжительности периода, существуют годовые, полугодовые, ежемесячные, р-срочные платежи. Регулярные финансовые потоки могут быть безусловными и условными. Последние выплачиваются после поступления какого-либо события. Различают также ренты немедленные, действие которых начинается сразу после заключенного договора, и отложенные, платежи по которым производятся по истечении некоторого оговоренного периода.

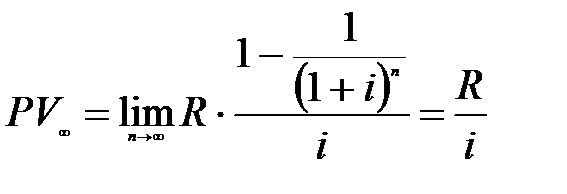

Вечные ренты Наращенная сумма вечной ренты при любых ее параметрах равна бесконечно большой величине, в то же время ее современная величина имеет конкретное значение. Современная величина вечной ренты оказывается полезной характеристикой в ряде финансовых расчетов, например при замене некоторых потоков платежей, оценке финансовых инвестиций, в страховых расчетах. Современная величина вечной годовой ренты определяется по формуле:

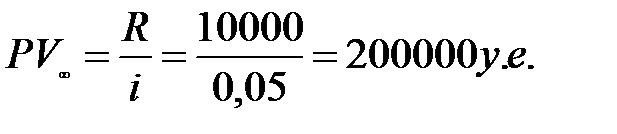

Пример. Квартира арендована за 10000 у.е в год. Какова выкупная цена аренды при годовой ставке процента 5%? Решение: R = 10 000 $; i = 0, 05. Выкупная цена ренты – это современная величина всех будущих арендных платежей. Она равна Заметим, что если поместить 200000 у.е в банк под 5% годовую ставку, то годовые процентные деньги составят в точности 10 000 у.е.

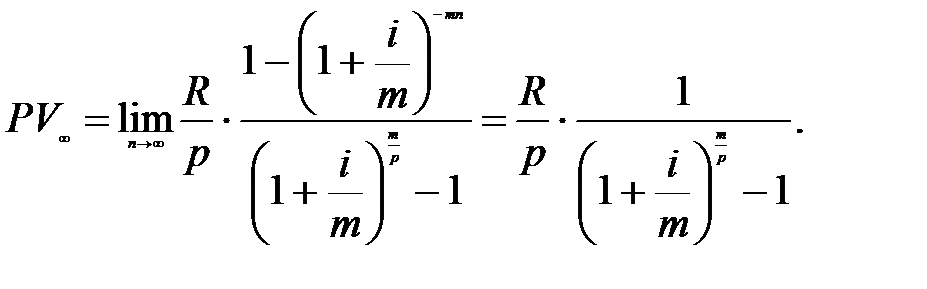

Формула для вычисления современной стоимости р-срочной вечной ренты с начислением процентов m раз в году имеет вид:

Пример. Определите цену вечной ренты, выплаты по которой в конце каждого месяца составляют 2 тыс. у.е. при номинальной процентной ставке 12% годовых и ежеквартальном начислении процентов. Решение:

Конверсия рент В ряде случаев возникает необходимость принять условия финансового соглашения, предусматривающего выплату ренты. Определение: Процесс, связанный с изменением условий ренты, называется конверсией ренты. Иногда конверсия ренты заключается в замене ренты единовременным платежом. Иногда рента с одним набором условий заменяется рентой с другими условиями. При этом предполагается, что конверсия рент не приводит к изменению финансовых последствий для каждого из участвующих в соглашении сторон, то есть она должна основываться на принципе финансовой эквивалентности платежей. При этом находят современную величину данной ренты, а затем подбирают ренту с такой же современной величиной и нужными параметрами.

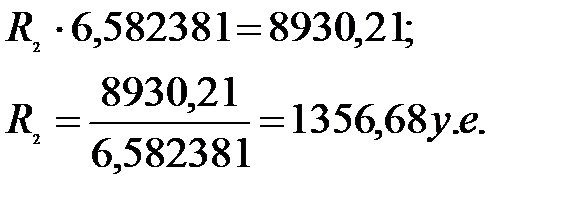

Пример. Годовую ренту пренумерандо со сроком 5 лет, разовым платежом R=2000 у.е. и процентной ставкой i =6% необходимо заменить рентой сроком 8 лет. Определите параметры ренты. Решение: R 1=2 000 у.е.; i=0, 06; n1=5; n2=8. 1).Определим современную стоимость такой ренты.

2). Найдем разовый платеж восьмилетней ренты с такой же современной стоимостью. Для этого составим уравнение эквивалентности:

3). Разрешим это уравнение относительно

Объединение рент Предположим, несколько рент необходимо заменить одной. Замена базируется на принципе финансовой эквивалентности обязательств, который реализуется путем составления уравнения эквивалентности. При составлении уравнения эквивалентности находят современные величины рент-слагаемых и суммируют, а затем приравнивают эту сумму современной стоимости заменяющей ренты. Правило объединения рент: 1) находят современные величины рент-слагаемых и суммируют их; 2) приравнивают полученную сумму современной стоимости заменяющей ренты; 3) задав все параметры заменяющей ренты, кроме одного, из уравнения эквивалентности определяют недостающий параметр.

Пример. Найти ренту-сумму для двух годовых рент постнумерандо: одна – длительностью 5 лет с годовым платежом 1000 у.е., а другая – 8 лет с годовым платежом 800 у.е. Годовая ставка процента равна 8%. Решение:

3) Определим современную величину ренты-суммы: 3992, 7+4597, 28=8590, 02=8589, 98 у.е. Теперь можно задать либо длительность ренты-суммы, либо годовой платеж и затем определить второй из этих параметров. Предположим, что рента – сумма имеет длительность 6 лет, тогда уравнение эквивалентности имеет вид:

Отсюда:

Переменные финансовые ренты Определение: ренты, параметры которых изменяются во времени, называются рентами переменными во времени. Суть расчета в этом случае сводится к тому, что, если процесс изменения переменной ренты носит не систематический характер, и соответственно его нельзя описать аналитически, то величину будущей и современной стоимостей таких потоков следует определять прямым счетом, наращивая и дисконтируя к требуемому моменту времени отдельные платежи и затем суммируя полученные величины. В общем случае современную стоимость финансовой ренты постнумерандо можно представить таким образом:

Здесь Расчет современной стоимости регулярных финансовых потоков используют при выборе наилучшего варианта инвестирования и возврата долга. Пример. Имеется переменный финансовый поток постнумерандо 20, 12, 8, 45, 30 (тыс. у.е.). Рассчитайте приведенную стоимость финансового потока, если его период совпадает с базовым периодом начисления процентов по сложной процентной ставке 25% годовых, т.е. равен одному году. Как изменяется оценка финансового потока, если он представляет собой поток пренумерандо? Решение:

Тема 7. КРЕДИТНЫЕ РАСЧЕТЫ Планирование погашения задолженности

Одним из практических приложений финансовой математики является разработка плана погашения средне- и долгосрочных кредитов. К среднесрочным кредитам, как правило, относят кредиты, выданные на срок от 2 до 5 лет. Кредиты, выданные на более длительный срок, являются долгосрочными. Расходы, связанные с погашением займа, должны включать как текущие выплаты процентов, так и средства, предназначенные для погашения суммы займа, или основного долга. В совокупности они называются расходами заемщика по обслуживанию долга или амортизацией займа. Существуют различные способы погашения задолженности. Участники кредитной сделки оговаривают их при заключении контракта. В соответствии с условиями контракта составляется план погашения задолженности. Одним из важнейших элементов плана является определение количества выплат в течение года, т.е. определение числа так называемых срочных уплат и их величины. Срочные уплаты рассматриваются как средства, предназначение для погашения, как основного долга, так и текущих процентных платежей. При этом средства, направляемые на погашение (амортизацию) основного долга, могут быть равными или изменяющимися, а плата за кредит, вычисленная по сложным процентам, может выплачиваться отдельно. Иногда в течение ряда лет выплачиваются только проценты за кредит, а сам долг погашается в оставшееся время в рассрочку, т.е. несколькими платежами, или разовым платежом. Погашение кредита может также производиться в виде финансовой ренты, т.е. платежами, вносимыми через равные промежутки времени и содержащими как выплату основного долга, так и процентный платеж за пользование кредитом. Величина срочных уплат зависит от величины кредита, его срока, наличия и продолжительности льготного периода, размера процентной ставки и т.п. Однако, как правило, проценты за кредит должны выплачиваться и в льготном периоде. Рассмотрим некоторые методы разработки планов погашения кредитов. Основные понятия инвестиционного анализа Определение: Вложение денежных средств и других капиталов в реализацию различных экономических проектов, или в ценные бумаги с целью получения прибыли, называется инвестированием, а сами вкладываемые средства инвестициями. Целью инвестирования является получение прибыли, увеличение капиталов. Важнейшими задачами анализа инвестиционных проектов является определение их финансовой эффективности и сравнение эффективности альтернативных инвестиционных проектов с целью выбора наилучшего из возможных вариантов инвестирования. Определение: инвестиционные проекты являются альтернативными, если реализация одного из них исключает возможность реализации другого. Например, частный инвестор приобретает акции компании на сумму 2, 5 млн. у.е. В этом случае эти деньги уже не могут быть положены на депозит в банк. Следовательно, эти варианты инвестирования денежных средств являются альтернативными. Для выбора наилучшего варианта инвестирования необходимо провести инвестиционный анализ. Один из ключевых моментов при принятии инвестиционных решений составляет оценка эффективности предполагаемых капиталовложений. Существующие методы оценки инвестиций можно разбить на две группы: статические или учетные и динамические, учитывающие фактор времени. Динамические методы отражают наиболее современные подходы к оценке эффективности инвестиций. Они преобладают в практике крупных и средних предприятий развитых стран. Эти методы часто называют дисконтными, поскольку они базируются на определении современной величины денежных потоков, связанных с реализацией инвестиционного проекта.

Оценка облигаций

По способам выплаты дохода различают облигации с фиксированной или плавающей купонной ставкой и облигации с нулевым купоном. Для облигации с нулевым купоном эмиссионный курс устанавливается ниже номинального. Разница между ценой приобретения облигации и ценой ее погашения представляет собой доход инвестора. Периодическая выплата процентов по купонным облигациям осуществляется по купонам – вырезным талонам с напечатанной на нем цифрой купонной ставки. Периодичность выплаты процента по облигации определяется условиями займа. Она может быть квартальной, полугодовой или годовой. При прочих равных условиях, чем чаще начисляется доход, тем облигация выгоднее, тем выше ее рыночная цена. Облигации могут быть охарактеризованы различными стоимостными показателями, основными из которых являются нарицательная (или номинальная), а также выкупная и рыночная цены. Нарицательная стоимость напечатана на самой облигации и используется чаще всего в качестве базы для начисления процентов. Этот показатель имеет значение только в двух случаях: в момент выпуска облигации при установлении цены размещения, а также в моменты начисления процентов, если они привязаны к номиналу. В период размещения облигационного займа цена облигации, как правило, совпадает с ее нарицательной стоимостью. Выкупная цена (синонимы: цена досрочного погашения, отзывная цена) – это цена, по которой производится выкуп облигации эмитентом по истечении срока облигационного займа или до этого момента, если такая возможность предусмотрена условиями займа. Эта цена совпадает с нарицательной стоимостью, как правило, в том случае, если заем не предполагает досрочного его погашения. Рыночная (курсовая) цена облигации определяется конъюнктурой рынка. Определение: значение рыночной цены облигации Мы уже отмечали то, что эта цена может не совпадать с текущей внутренней стоимостью облигации. Курс облигации определяется из выражения:

Пример. Облигация номиналом 500 у.е. продается по цене 465 у.е., определите ее курс. Решение: Оценка бессрочных облигаций

Бессрочная облигация предусматривает неопределенно долгую выплату дохода в установленном размере А. В этом случае имеем вечную ренту постнумерандо

Пример. Определить теоретическую стоимость бессрочной облигации, если выплачиваемый по ней годовой доход составляет 1 тыс. у.е., а приемлемая норма прибыли – 16%. Решение:

Основные понятия валютных расчетов В периоды экономической нестабильности, высокой инфляции многие граждане предпочитают хранить сбережения в свободно конвертируемой валюте (СКВ) или на валютных депозитах. Валюта покупается и продается, как и любой другой товар, исходя из спроса и предложения. Конечная цена иностранной валюты, полученная в результате торгов, выражается в валютном курсе. Определение: валютный курс – это цена денежной единицы национальной валюты, выраженная в денежных единицах другой страны. Установление курса иностранной валюты называется котировкой. Различают прямую и косвенную котировку валюты, При прямой котировке курс валюты показывает, сколько единиц национальной валюты надо заплатить за одну или 100 единиц иностранной валюты. При косвенной котировке – сколько единиц иностранной валюты можно получить за одну или 100 единиц национальной валюты. Цены продажи и покупки валюты отличаются по величине. Определение: разница между курсом продажи и курсом покупки валюты называется спрэдом. За счет различия в курсах спроса и предложения банк имеет возможность покрыть расходы по совершению сделок, учесть возможный риск, связанный с валютными операциями, и получить определенную прибыль. Основные понятия и базовые принципы страхования Определение: страховщик – специализированная организация, проводящая страхование, страхователь – физическое или юридическое лицо, уплачивающее страховые взносы и вступающее в конкретные страховые отношения со страховщиком. Объекты и предметы страхования – подлежащие страхованию материальные ценности, в личном страховании – жизнь, здоровье и трудоспособность страхователя или застрахованного лица. Страховая сумма – сумма денежных средств, на которую фактически застрахованы имущество, жизнь, здоровье. Страховой тариф – процентная ставка от совокупной страховой суммы. Страховой тариф служит основой для формирования страхового фонда. Финансовые расчеты в страховании (актуарные расчеты) базируются на двух основных принципах – финансовой эквивалентности обязательств страхователя и страховщика, учета фактор времени и солидарности застрахованных. Согласно принципу финансовой эквивалентности обязательств теоретическая себестоимость страховой операции – нетто-премия должна быть равна стоимости страхования. Этот принцип реализуется с помощью уравнения, в котором нетто-премия приравнивается к актуарной стоимости страховых платежей, которая представляет собой современную стоимость страховых выплат с учетом условий страхования. Учет фактора времени достигается с помощью дисконтирования платежей – приведения их к начальному моменту времени. Например, пусть страхователь в возрасте

Здесь Величина А представляет собой математическое ожидание дисконтированной страховой выплаты, то есть актуарную стоимость страховой выплаты. Нетто-премия при страховании на дожитие равна этой величине. Принцип солидарности застрахованных подразумевает согласованность интересов. Например, в негосударственном пенсионном страховании пенсии выплачиваются из накоплений всех участников данного вида страхования, доживших и не доживших до их получения. То есть пенсионные расходы распределяются между всеми участниками. В результате цена страхования пенсии оказывается меньше, чем обеспечение такой же пенсии по сберегательной схеме, то есть без учета фактора солидарности. Аналогично при страховании на дожитие страховая выплата обеспечивается не только собственным взносом застрахованного лица, но и взносами тех, кто не дожил до этого возраста. В медицинском страховании в соответствие с принципом солидарности участники, у которых затраты на лечение незначительны или вовсе отсутствуют, оплачивают часть медицинских расходов участников с более высокими расходами на эти цели поскольку расходы распределяются между всеми застрахованными.

Структура тарифной ставки Для определения размера денежных выплат каждого страхователя, как участника солидарной ответственности, рассчитывается тарифная нетто-ставка, используемая для расчета страхового платежа – основного источника дохода страховщика. Расчет нетто-ставки базируется на оценке вероятности наступления страховых случаев. Нетто-ставка – основная часть страхового тарифа. Она формирует страховой фонд и устанавливается условиями страхования. Для рисковых видов страхования в состав нетто-ставки включается рисковая надбавка, которая учитывает отклонения возможных выплат от их среднего уровня и формирует запасной фонд. Страховой и запасной фонд предназначены для расчетов со страхователями: выплаты суммы страховых возмещений, отчислений в резервный фонд, отчислений на предупредительные мероприятия. Брутто-ставка включает в себя нетто-ставку и нагрузку. Нагрузка обеспечивает расходы на ведение дела и прибыль страховой кампании. За счет нагрузки страховщик оплачивает труд работников, содержание помещений и пр. Нагрузка, как правило, составляет 10-20% брутто-ставки. Брутто-ставка может быть рассчитана на основе соотношения:

где Р – брутто-ставка, Н – нетто-ставка, f – доля нагрузки в брутто-ставке.

Страхование жизни

Рассмотрим основные виды страхования жизни. а). Страхование на дожитие. Выплата производится при условии дожития застрахованного лица до определенного возраста и полной оплаты соответствующего договора очередными или единовременными взносами. б). Страхование на случай смерти. Страховая сумма выплачивается только при наступлении смерти застрахованного в период действия договора. в) Страхование от несчастных случаев. Выплата производится, если физическое лицо пострадает от несчастного случая. Под несчастным случаем подразумевается физическое повреждение, следствием которого может быть временная инвалидность, постоянная инвалидность, смерть. г) Смешанное страхование жизни. Этот вид страхования объединяет в одном договоре страхование на дожитие, на случай смерти и страхование от несчастных случаев. Нетто-ставка по смешанному страхованию рассчитывается как сумма нетто-ставок его составляющих.

Оглавление

Введение

Дисциплина «Финансовая математика» предназначена для реализации программы подготовки специалистов, областью профессиональной деятельности которых является работа в финансовых организациях: банках, биржах, финансовых и страховых компаниях, инвестиционных фондах, Министерстве финансов, экономических службах предприятий и организаций всех форм собственности на должностях, требующих финансово-экономического образования. Целью изучения финансовой математики является ознакомление с её основными понятиями, положениями и методами, получение навыков выполнения финансовых расчетов. Основными задачами в курсе финансовой математики являются освоение методов финансовых расчетов и прикладной сферой этих методов. Знания, приобретенные при изучении курса, должны помочь специалистам в математическом моделировании и анализе экономических явлений. Содержание программы дисциплины и методика её преподавания базируются на положениях Государственного образовательного стандарта РК. Данная дисциплина должна сформировать у студентов современную теоретическую базу знаний и аналитических подходов (финансовых расчетов) к постоянно изменяющейся экономической обстановке. Предметом изучения дисциплины «Финансовая математика» является комплекс проблем, связанных с выполнением финансовых расчетов в современных экономических системах. Дисциплина «Финансовая математика» изучает процессы: начисления простых процентов; начисления сложных процентов; анализа финансовых потоков; расчета по кредитным операциям, ссудам, займам; расчета платежей в производственной деятельности; расчета платежей в условиях риска и неопределенности. Авторы надеются на то, что дисциплина «Финансовая математика» станет фундаментом при освоении студентом других курсов. Знания, полученные при изучении данной дисциплины, должны стать основой при осуществлении профессиональной деятельности в следующих областях: организации деятельности внебюджетных фондов; планирования, учета и отчетности на предприятиях, в организациях, учреждениях; организации и управления денежными потоками предприятий; инвестиционной деятельности хозяйствующих субъектов; организации финансов предприятий и организаций; банковского и страхового дела. Тема 1 Логика финансовых вычислений |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2019-06-08; Просмотров: 321; Нарушение авторского права страницы

(1.1)

(1.1) (1.2)

(1.2) (1.3)

(1.3) (1.4)

(1.4)

установлена ставка простых процентов

установлена ставка простых процентов  , тогда к концу этого периода наращенная сумма составит

, тогда к концу этого периода наращенная сумма составит  . Затем эта сумма будет помещена на следующий срок

. Затем эта сумма будет помещена на следующий срок  под

под  простых процентов. К концу периода

простых процентов. К концу периода  и т.д.

и т.д. (2.4.)

(2.4.) продолжительность периодов наращения;

продолжительность периодов наращения;  – процентные ставки, по которым производится реинвестирование.

– процентные ставки, по которым производится реинвестирование.

(6.10)

(6.10) .

. (6.11)

(6.11)

– современная величина первой ренты.

– современная величина первой ренты. – современная величина второй ренты.

– современная величина второй ренты.

.

. (6.12)

(6.12) ожидаемые поступления в момент времени k; n– временной горизонт.

ожидаемые поступления в момент времени k; n– временной горизонт.

Для определения стоимости финансового потока пренумерандо необходимо умножить полученный результат на

Для определения стоимости финансового потока пренумерандо необходимо умножить полученный результат на  .

.

в процентах к номиналу (

в процентах к номиналу (  ) называется курсом облигации.

) называется курсом облигации. (9.4)

(9.4) .

. для любого

для любого  ), и формула

), и формула принимает вид

принимает вид  (9.6)

(9.6) Теоретическая стоимость бессрочной облигации:

Теоретическая стоимость бессрочной облигации:  Таким образом, в условиях равновесного рынка в данный момент времени облигации такого типа будут продаваться по цене равной 6250 у.е. По мере изменения рыночной нормы прибыли цена облигации может меняться.

Таким образом, в условиях равновесного рынка в данный момент времени облигации такого типа будут продаваться по цене равной 6250 у.е. По мере изменения рыночной нормы прибыли цена облигации может меняться. лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму

лет заключил договор со страховщиком, согласно которому последний выплатит ему сумму  при достижении возраста

при достижении возраста  лет. Предположим, вероятность дожития до этого возраста равна npx. Тогда математическое ожидание выплаты составит npxS. Поскольку выплаты премии и страховых сумм производятся в разное время, найдем современную стоимость платежа А с учетом вероятности его выплаты с помощью операции дисконтирования:

лет. Предположим, вероятность дожития до этого возраста равна npx. Тогда математическое ожидание выплаты составит npxS. Поскольку выплаты премии и страховых сумм производятся в разное время, найдем современную стоимость платежа А с учетом вероятности его выплаты с помощью операции дисконтирования:  (11.1)

(11.1) – сложная годовая процентная ставка.

– сложная годовая процентная ставка. (11.2)

(11.2)