|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕМА 1. ПРЕДМЕТ И МЕТОД СТАТИСТИЧЕСКОЙ НАУКИ. ЗАДАЧИ И ОРГАНИЗАЦИЯ СТАТИСТИКИ В РЕСПУБЛИКЕ БЕЛАРУСЬСтр 1 из 17Следующая ⇒

Т.Ф. Манцерова

Социально-экономическая

Курс лекций

Минск

М24

Серия основана в 2001 году

Рекомендовано к изданию Комиссией по приемке и аттестации электронных версий учебных и учебно-методических материалов Академии управления при Президенте Республики Беларусь.

Рецензенты: кандидат экономических наук, доцент Е.В. Васина

СОДЕРЖАНИЕ ПРЕДИСЛОВИЕ 6 ТЕМА 1. ПРЕДМЕТ И МЕТОД СТАТИСТИЧЕСКОЙ Лекция 1. Предмет и метод статистической науки. Контрольные вопросы к теме №1 16 ТЕМА 2. ТЕОРИЯ СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ 17 Лекция 2. Теория статистического наблюдения 17 Контрольные вопросы к теме №2 28 ТЕМА 3. СВОДКА И ГРУППИРОВКА СТАТИСТИЧЕСКИХ ДАННЫХ. СТАТИСТИЧЕСКИЕ ТАБЛИЦЫ И ГРАФИКИ 29 Лекция 3. Сводка и группировка статистических данных 29 Контрольные вопросы к лекции №3 41 Лекция 4. Статистические таблицы и графики 42 Контрольные вопросы к лекции №4 49 ТЕМА 4. ТЕОРИЯ СТАТИСТИЧЕСКИХ ПОКАЗАТЕЛЕЙ 50 Лекция 5. Теория статистических показателей 50 Контрольные вопросы к теме №4 61 ТЕМА 5. ТЕОРИЯ СРЕДНИХ ВЕЛИЧИН 62 Лекция 6. Теория средних величин 62 Контрольные вопросы к теме №5 75 ТЕМА 6. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ВАРИАЦИИ 76 Лекция 7. Статистическое изучение вариации 76 Контрольные вопросы к теме №7 92 ТЕМА 7. ВЫБОРОЧНЫЙ МЕТОД В СТАТИСТИКЕ 93 Лекция 8. Выборочный метод в статистике 93 Контрольные вопросы к теме №7 99 ТЕМА 8. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ ДИНАМИКИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ 100 Лекция 9. Статистическое изучение динамики Контрольные вопросы к теме №8 113 ТЕМА 9. ИНДЕКСНЫЙ МЕТОД В СТАТИСТИЧЕСКИХ ИССЛЕДОВАНИЯХ 114 Лекция 10. Индексный метод в статистических исследованиях 114 Контрольные вопросы к теме №9 126 ТЕМА 10. СТАТИСТИЧЕСКОЕ ИЗУЧЕНИЕ СВЯЗИ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ЯВЛЕНИЙ 127 Лекция 11. Статистическое изучение связи Контрольные вопросы к теме №10 137 ТЕМА 11. МАКРОЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВА ТОВАРОВ И УСЛУГ 138 Лекция 12. Макроэкономические показатели производства товаров и услуг 138 Контрольные вопросы к теме №11 148 ТЕМА 12. ПОКАЗАТЕЛИ ОБРАЗОВАНИЯ И РАСПРЕДЕЛЕНИЯ ДОХОДОВ 149 Лекция 13. Показатели образования и распределения доходов 149 Контрольные вопросы к теме №12 160 ТЕМА 13. ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ ДОХОДОВ Лекция 14. Показатели использования доходов и накопления 161 Контрольные вопросы к теме №13 167 ТЕМА. 14. СТАТИСТИКА НАЦИОНАЛЬНОГО БОГАТСТВА 168 Лекция 15. Статистика национального богатства 168 Контрольные вопросы к теме №14 184 ТЕМА 15. СТАТИСТИКА НАСЕЛЕНИЯ, ТРУДОВЫХ РЕСУРСОВ И ЗАНЯТОСТИ 185 Лекция 16. Статистика населения, трудовых ресурсов Контрольные вопросы к теме №15 196 ТЕМА 16. СТАТИСТИКА УРОВНЯ ЖИЗНИ И ПОТРЕБЛЕНИЯ НАСЕЛЕНИЯ 197 Лекция 17. Статистика уровня жизни и потребления населения 197 Контрольные вопросы к теме №16 217 ТЕМА 17. СТАТИСТИКА ЭФФЕКТИВНОСТИ ФУНКЦИОНИРОВАНИЯ ЭКОНОМИКИ 218 Лекция 18. Статистика эффективности функционирования экономики 218 Контрольные вопросы к теме №17 225 ЛИТЕРАТУРА 226 ЭКЗАМЕНАЦИОННЫЕ ВОПРОСЫ 228

ПРЕДИСЛОВИЕ В современных условиях развития экономики Республики Беларусь все большее значение приобретают проблемы совершенствования методов управления. Развитие межпроизводственных связей охватывает широкий комплекс взаимоотношений правового, финансового и экономического характера. Данные вопросы решаются, прежде всего, учетно-экономическими службами. В этой связи изучение курса «Социально-экономическая статистика» крайне важно для подготовки высококвалифицированных специалистов в сфере экономики. Статистика вооружает управленцев мощным орудием социально–экономического познания и управления. Без статистических исследований деятельности предприятия, отрасли и всего народного хозяйства невозможно обоснование и анализ как внешней, так и внутренней стратегии государства в области экономики. Основная цель пособия – ознакомить студентов с общими методами и принципами статистики, понятийным аппаратом, основными категориями и методологией статистики, помочь разобраться в методологии исчисления и анализа показателей системы национальных счетов, оценки уровня жизни населения, эффективности функционирования экономики. Данное пособие составлено таким образом, что сначала излагаются темы общей теории статистики, а затем – социально-экономической, что весьма удобно при его использовании в учебном процессе. В первых одиннадцати темах излагается материал по статистической теории и методологии. В нем рассмотрены основные методы статистического исследования, теория статистического показателя, теория средних величин, выборочный метод, анализ динамики социально-экономических показателей, индексный метод анализа, основы корреляционно-регрессионного анализа. Во многих темах есть примеры расчета. В темах, посвященных основам социально-экономической статистики, рассмотрены основы расчета основных макроэкономических показателей в соответствии с международным стандартом СНС-93. Таблица 1 Классификация ошибок наблюдений

Большую опасность представляют систематические ошибки (ошибки плохо настроенных измерительных приборов; ошибки, являющиеся следствием неясной формулировки вопроса наблюдения). В зависимости от стадии возникновения различают ошибки регистрации; ошибки при подготовке данных к машинной обработке; ошибки, проявляющиеся на стадии машинной обработки. К ошибкам регистрации относятся те неточности, которые имеют место при записи данных в статистический формуляр или при вводе данных в ПЭВМ (случайные описки или преднамеренное искажение значений отдельных показателей, несоблюдение формы бланка, ошибки, возникающие при наборе данных на клавиатуре). Возникновение ошибок при подготовке данных к обработке и в процессе самой обработки связано с некачественным состоянием первичных документов или машинных носителей информации – дискет, дисков, неправильным хранением информации или сбоями в работе оборудования. Ошибки измерения связаны с определенными погрешностями, которые возникают при однократном статистическом наблюдении. Ошибки репрезентативности характерны для несплошного наблюдения и связаны с тем, что величины изучаемого признака в отобранной совокупности отличается от величины этого признака во всей изучаемой совокупности, т.е. эти ошибки связаны с неполнотой охвата единиц изучаемой совокупности. Преднамеренные ошибки возникают по причине сознательного искажения данных. Непреднамеренные ошибки носят случайный характер и могут рассматриваться как промахи в работе и являются результатом низкой квалификации работников, небрежности и недобросовестности в работе. Так как в процессе наблюдения всегда могут возникнуть ошибки, то весь собранный материал должен быть подвергнут контролю с целью устранения ошибок. Основными видами контроля достоверности данных являются логическийиарифметический. Логический контроль состоит в сопоставлении ответов на взаимосвязанные между собой вопросы программы наблюдения. Счетный (арифметический) контроль сводится к проверке общих и групповых цифровых итогов и их сопоставлению. Его задача – обнаружить и исправить неверные итоги числовых показателей. Все обнаруженные ошибки должны быть исправлены. Для этого приходится производить контрольные опросы, запросы почтой, по телефону и т.д. Контрольные вопросы к теме №2 1. Что такое статистическое наблюдение? 2. Как должно быть организовано статистическое наблюдение? 3. Как подразделяется наблюдение в зависимости от степени охвата единиц наблюдаемой совокупности? 4. Как может быть организован сбор сведений при статистическом наблюдении? 5. Что включают в себя программно-методологические вопросы плана статистического наблюдения? 6. Как классифицируются ошибки наблюдения?

Таблица 2 Таблица 3 Жилищный фонд (на конец года, миллионов квадратных метров Общей площади)

Группировки, при помощи которых выявляется взаимосвязь между явлениями, называются аналитическими. Особенности аналитических группировок следующие: · в основу группировки положен факторный признак; · каждая выделенная группа характеризуется средними значениями результативного признака. Аналитические группировки позволяют изучить многообразие связей и зависимости между варьирующими признаками. Преимущество метода аналитических группировок перед другими методами анализа связи состоит в том, что он не требует соблюдения каких-либо условия для своего применения, кроме одного - качественной однородности исследуемой совокупности. При построении таких группировок, из двух или более взаимосвязанных показателей один рассматривается как фактор (т.е. влияющий на другой), а второй – как результат влияния первого. Чтобы выявить зависимость между показателями, необходимо разгруппировать единицы совокупности по факторному признаку и для каждой выделенной группы рассчитать среднее значение результативного показателя и проследить за его изменениями (табл.4). Статистическую группировку можно производить по одному или по нескольким признакам. Группировка по одному признаку называется простой, группировка по нескольким признакам – комбинационной. Таблица 4 Таблица 5 Таблица 6 Таблица 7 Таблица 8 К трудовой деятельности

Интервалы групп могут быть закрытыми, когда указаны нижняя и верхняя границы (табл.9). Таблица 9 Суточный пробег автомобилей Таблица 10 Таблица 11 В 1990-1999 гг. (млн.кВт-ч)

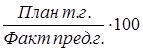

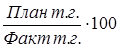

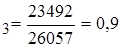

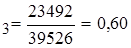

Качественное содержание – производство и потребление электроэнергии; территория – РБ; числовые значения (величины) – см. табл.11; единица измерения – млн. кВт× ч.; время – 1990-1999; статистическая форма показателя – общая сумма значения количественного признака; методология исчисления – учет производства электроэнергии по всем источникам. Статистические показатели можно условно подразделить на: · первичные (объемные, количественные, экстенсивные); · вторичные (производные, качественные, интенсивные). Первичные характеризуют либо общее число единиц совокупности, либо сумму значений какого-либо признака. Взятые в динамике, во времени, они характеризуют экстенсивный путь развития экономики и общества. По статистической форме эти показатели являются суммарными абсолютными величинами. Вторичные, производные показатели обычно выражаются средними и относительными величинами, и взятые в динамике, обычно характеризуют путь интенсивного развития (например, снижение себестоимости и трудоемкости единицы продукции). В зависимости от применяемых единиц измерения различают показатели: натуральные, условно-натуральные, стоимостные и трудовые. В зависимости от сферы применения различают показатели, исчисленные на народнохозяйственном, региональном, отраслевом уровне и т.д. По точности отражаемого явления различают ожидаемые, предварительные и окончательные величины показателей. В зависимости от объема и содержания объекта статистического изучения различают индивидуальные (характеризующие отдельные единицы совокупности) и сводные (обобщающие) статистические показатели (эффективность производства, качество жизни). С течением времени некоторые статистические показатели могут исчезать и появляться новые. Построение и совершенствование статистических показателей должно основываться на соблюдении следующих принципов: 1) объективности и реальности, т.е. показатели должны правдиво и адекватно отражать сущность соответствующих экономических или социальных категорий; 2) всесторонней теоретической и методологической обоснованности, т.е. определение величины показателя, его измеримость и сопоставимость в динамике должны быть всесторонне научно аргументированы, четко и доступно сформулированы и однозначно, в единообразном толковании применимы. Это предполагает обеспечение полной достоверности показателей, величины которых исчисляются и измеряются только на основе достаточного объема и качества первичных данных учета, отчетности и других источников информации. Наряду с общими требованиями к каждому статистическому показателю можно предъявлять специфические требования. Между показателями плана и статистики существует неразрывное единство, т.к. они: 1) отражают количественную сторону одних и тех же конкретных социально-экономических явлений; 2) плановые и статистические (отчетные) показатели исчисляются по единой методологии, они соизмеримы и сопоставимы. Вместе с тем между ними существуют и различия: 1) плановые показатели представляют собой задания по дальнейшему развитию данного объекта и носят директивный, законодательный характер, а статистические показатели отражают фактически достигнутый уровень развития, ход выполнения плана; 2) статистические показатели более подробно характеризуют социально-экономические явления, отражают существенные обстоятельства и важные факторы, необходимые для объективного анализа выполнения плана. Поэтому круг статистических показателей значительно шире, чем круг плановых показателей, что позволяет проанализировать факторы, обеспечившие результат выполнения плана, выявить внутренние резервы повышения эффективности производства (например, простои, прогулы, брак вообще не планируются, но могут иметь место). В результате сводки и обработки материалов статистического наблюдения получают обобщающие статистические показатели. Они могут быть выражены абсолютными, относительными и средними величинами. Абсолютные величины получают в результате сводки материала. На основе абсолютных величин при обработке данных исчисляются средние и относительные показатели. Абсолютные величины – это именованные величины, выражающие размеры и объемы социально–экономических явлений в определенных границах места и времени. Обобщающие абсолютные величины широко применяются в планировании и управлении. С их помощью отражаются потребности общества в различных видах продукции, ее фактический выпуск, размер необходимых и имеющихся ресурсов. Статистические абсолютные величины выражают объемы или размеры социально-экономических явлений в определенных границах времени и места. Например, доходы бюджета (без ФСЗН) на 01.04.2005 г. составили 5, 1 трлн. руб. Это характеризует объем явления на определенный момент времени. Может также характеризовать результат процессов за определенный период (инвестиции в основной капитал в I квартале 2005 г. составили 2140 млрд. руб.). Статистические абсолютные величины – числа именованные, они выражают объемы явлений в определенных единицах измерения. Единицы измерения могут быть натуральными, условно натуральными, трудовыми и денежными (стоимостными). Натуральные единицы измерения выражают численность, меру веса, объема, длины (шт., кг., м3). Натуральные единицы могут быть простыми и составными (комбинированными). Например, производство топливных брикетов в 1999 г. в РБ Сущность учета в условно натуральном выражении заключается в том, что для получения общего итога производства или потребления нескольких разновидностей продукции, предназначенной для удовлетворения конкретной потребности, их пересчитывают на один продукт, принятый за единицу. Например, общий расход нескольких видов топлива может быть выражен в тоннах условного топлива с учетом теплотворной способности различных видов топлива. Пример. Мыловаренный завод в текущем году произвел 15т мыла с 40% содержанием жира, 20т – с 50% и 25т – с 70%. Мыло с 40% содержанием жира принимаем за единицу. Следовательно, для мыла 50% жирности коэффициент пересчета будет равен (0, 5: 0, 4) = 1, 25 и для 70% – 1, 75. Следовательно, общий выпуск мыла с учетом коэффициента пересчета будет равен: (15 · 1) + Трудовые единицы (чел.-час., чел.-день, нормо-час) используются для определения общих затрат на производство продукции или работы. В трудовых единицах может быть исчислен общий объем произведенной продукции, выработанной бригадой, участком, цехом. При этом количество единиц продукции каждого вида в натуральном выражении умножают на норму времени, установленную на единицу продукции и полученные произведения суммируются. В денежных (стоимостных) единицах измерения (руб., тыс. руб., млн. руб.) характеризуется общий объем продукции, величина национального дохода. Для исчисления общего объема продукции объем продукции умножают на цену одной единицы продукции (тариф). Однако при характеристике динамики объема продукции, выраженного в денежном измерении необходимо иметь в виду, что с течением времени на отдельные виды продукции цены меняются, поэтому величины становятся несопоставимыми. В этом случае продукцию разных периодов необходимо исчислять в одних и тех же сопоставимых (неизменных) ценах, т.е. в ценах одного и того же периода времени. Абсолютные величины получают либо в результате суммирования данных статистического наблюдения, либо путем расчетов. Так, общий объем производства электроэнергии за год получают суммированием данных отчетности по всем электростанциям. Многие абсолютные величины определяют расчетным путем. Например, сумму чистой прибыли определяют путем вычитания из суммы доходов предприятия его расходов и налогов. Широкое распространение имеет балансовый метод, при котором исчисляется объем явления на конец периода, если известны объем явления на начало периода и данные о величине изменений явления за период. Например, остаток угля на начало месяца 5т, за месяц от поставщиков поступило 45т. и израсходовано на производство 30т. Остаток на конец месяца составит: 5 + 45 – 30 = 20т. В других случаях искомая абсолютная величина может быть получена, как произведение известного абсолютного итога на некоторую среднюю величину. Например, абсолютная величина потребности машиностроительного завода в металле определенного вида может быть исчислена, как произведение планового объема выпуска станков на средний расход металла на один станок. V=2500 шт., m Относительные величины, исчисляемые на третьем этапе статистического исследования, являются важнейшим способом сравнения и анализа статистических данных. Относительная величина – результат сравнения двух статистических показателей. По способу расчета относительная величина представляет собой дробь. При этом числитель называется сравниваемой величиной, а знаменатель – базой относительного сравнения. Базисная величина может принимать различные значения. Если база сравнения принята за единицу, то относительная величина выражается числом, показывающим, во сколько раз одна величина больше другой. Это число называется коэффициентом (производство электроэнергии по Витебской области в 2004 г. составило 15294 млн.кВт.-ч., а в 2003 г. – 14425 млн.кВт.-ч., следовательно, Сопоставлять можно одноименные показатели, относящиеся к различным периодам, различным объектам, а также разноименные статистические показатели, относящиеся к одному объекту (например, выпуск продукции на душу населения). Относительная величина может быть и именованным числом (простым или комбинированным) шт., кг или т/км. Относительные величины в зависимости от их познавательной сущности подразделяются на несколько видов: · относительная величина планового задания; · относительная величина выполнения плана; · относительная величина динамики; · относительная величина структуры; · относительная величина пространственного сравнения; · относительная величина интенсивности. Относительная величина планового задания показывает, во сколько раз или на сколько процентов должна увеличиться или уменьшиться величина показателя по плану с его величиной в предшествующем периоде. Например, фактический уровень годовой производительности труда одного работника в 2003 г. составила – 16100, 0 руб.; по плану 2004 г. – 16600 руб., следовательно, по плану производительность труда было предусмотрено повысить на 3, 1% (16600: 16100) ·100 = 103, 1%. Эти относительные величины обычно выражают в процентах. Они имеют широкое распространение. В такой форме дается плановое задание по росту производительности труда, снижения себестоимости: % пл.з. = Относительная величина выполнения плана – это процентное отношение фактической (отчетной) величины показателя к запланированной на тот же период его величине % вып.пл. = Например, объем выпуска производства фактически составил 131500 тыс.руб., а планом было предусмотрено 130200 тыс.руб., следовательно, процент выполнения плана равен Если план был задан в виде относительной величины, исчисляется изменение относительной величины по сравнению с предыдущим периодом, затем полученная относительная величина сравнивается с относительной величиной планового задания (например, по плану предусмотрено увеличение производительности труда на 3, 4%, фактически по сравнению с предыдущим годом она увеличилась на 5, 2, следовательно, перевыполнение плана составило 1, 7% (1, 052: 1, 034 = 1, 017 = 101, 7%)). При изучении производственной деятельности предприятий часто используют показатели, снижение которых означает экономию или (и) положительное влияние на работу предприятий (снижение себестоимости, затрат материала на единицу продукции, время простоев). В этом случае для получения процента выполнения плана надо сравнивать величину планового задания с фактической величиной. % вып.пл. = По плану на 2004 г. ТЭЦ должна была снизить себестоимость производства энергии на 3%, а фактически снизила на 4%, следовательно, процент выполнения плана по снижению себестоимости (0, 97: 0, 96) · 100 = 101%. Для характеристики изменения изучаемого явления во времени используются относительные величины динамики. Их получают делением уровня явления в данном периоде на уровень явления в базисном периоде. Они показывают, во сколько раз увеличился (или уменьшился) объем явления и называются коэффициентами или темпами роста. Если есть данные об объеме явления за несколько периодов, то темпы роста исчисляются с переменной или постоянной базой сравнения:

Относительная величина динамики с переменной базой сравнения получают путем сравнения уровня явления каждого периода с уровнем явления от периода к периоду (см. табл.11): Kр

Kр Kр Существует следующая взаимосвязь:

Относительные величины структуры исчисляются, как правило, на основе структурной группировки, они позволяют сопоставить составы совокупностей различных объемов. Показатель структуры – это относительная доля (или удельный вес) части в целом, выраженная в процентах:

Относительные величины пространственного сравнения отражают результаты сравнения одноименных показателей, относящихся к различным объектам за один и тот же период. С их помощью дается сравнительная оценка достижений отдельных предприятий, экономических районов, стран. Например, известны данные об объеме производства в 2004 г. по двум областям – Витебской и Брестской. Так, для Витебской области – 15294 млн.руб., а для Брестской – 13961 млн.руб. Сравнение объемов производства показывает, что в Витебской области производство выше, чем в Брестской в 1, 095 раза). Относительными величинами координации называют показатели, характеризующие соотношение отдельных частей целого между собой. Они рассчитываются путем деления одной части целого на другую часть целого (9: 1). Относительные величины интенсивности получают в результате сопоставления разноименных абсолютных величин. Они показывают итог числителя, приходящийся на 1, 10, 100, 1000 и т.д. единиц знаменателя. Их называют относительными величинами уровня экономического и социального развития и выражают в промиллях (‰). Среди них выделяют две группы: к первой относятся показатели, характеризующие степень совершенства производства, оснащения его новой техники (энерговооруженность труда – количество энергии на одного рабочего), ко второй относятся показатели, характеризующие степень обслуживания населения различного рода мероприятиями (обеспечение населения жилплощадью – число кв.м жилой площади на 1 чел.; медицинской помощью – число врачей на 100 жителей, средствами связи – число телефонов на 1000 жителей). Например, число браков в 1999 г. в РБ – 73000; число разводов – 47000; общая численность населения в 1999 г. – 10 045 000 чел., следовательно, число браков на 1000 чел. населения = (73000: 10045000) · 1000 = 7, 3‰; число разводов на 1000 чел. населения = (47000: 10045000) · 1000 = 4, 7‰. Контрольные вопросы к теме №4 1. Что называется статистическим показателем? 2. Назовите виды статистических показателей. 3. Назовите способы расчета абсолютных показателей. 4. В чем суть учета в условно-натуральном выражении? 5. Назовите виды относительных показателей и охарактеризуйте их значение.

Пример. По состоянию на 14 октября имеются следующие данные о расходе металла 8 рабочими (кг): 17, 2; 19, 0; 20, 0; 17, 0; 18, 0; 19, 8; 18, 0; 18, 6 Для того чтобы определить средний расход металла на одного рабочего, необходимо общий расход металла разделить на число рабочих:

Если данные представлены в виде дискретного ряда распределения, то расчет средней производится по формуле средней арифметической взвешенной: где х – значение признака; f – частота повторения соответствующего признака (веса).

Пример . Таблица 12 Таблица 13 Стаж работы рабочих цеха

Определить средний стаж рабочих цеха. Он равен:

Средняя гармоническая представляет собой обратную величину средней арифметической из обратных величин. Она бывает простая и взвешенная: Простая – Пример. Определить среднюю скорость движения автомобиля, если известно, что три машины прошли один путь, при этом одна машина двигалась со скоростью 60 км/ч, вторая – 70 км/ч, третья – 100 км/ч.

Взвешенная – Пример. Определить среднюю себестоимость изготовления единицы продукции.

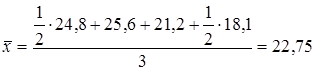

Средняя квадратическая используется в том случае, когда необходимо возводить варианты в квадрат: Простая – Взвешенная – Средняя квадратическая применяется в технике, а также в математическом анализе. Средняя геометрическая – Данный вид средних применяется для анализа средних показателей динамики. Средняя хронологическая: Простая – Применяется в том случае, когда интервалы времени между явлениями равны. Пример. Определить средний остаток материалов на складе за I квартал текущего года, если известно, что остаток на 1-ое января составил 24, 8 млн. руб., на 1-ое февраля – 25, 6 млн. руб., на 1-ое марта – 21, 2 млн. руб., на 1-ое апреля – 18, 1 млн. руб.

взвешенная – Применяется в том случае, когда интервалы времени между явлениями неравны. Пример. Определить средний остаток краски на складе за десять дней марта, если известно, что остаток краски на 1 марта составил 200 кг, 3-его марта отпущено в производство 70 кг, 5-го марта поступило от поставщика 100 кг, 9-го марта списано в производство 50 кг краски.

Свойства средней арифметической: 1. Средняя арифметическая из постоянных чисел равна этому постоянному числу. Пусть х = a, тогда: 2. Если веса всех вариантов пропорционально изменить, т.е. увеличить или уменьшить в одно и то же число раз, то средняя арифметическая нового ряда от этого не изменится. Пусть f уменьшим в к раз. Тогда: 3. Если все варианты уменьшить или увеличить на какое-либо число, то средняя арифметическая нового ряда уменьшится или увеличится на столько же. Уменьшим все варианты х на а, т.е.

Среднюю арифметическую первоначального ряда можно получить, прибавляя к средней арифметической нового ряда, ранее вычтенное из вариантов число a, т.е. 4. Если все варианты уменьшить в к раз, то средняя арифметическая нового ряда уменьшится в к раз. Пусть Среднюю арифметическую первоначального ряда можно получить, увеличив среднюю арифметическую нового ряда в 5. Сумма положительных и отрицательных отклонений отдельных вариантов от средней, умноженных на веса, равна нулю.

Перечисленные свойства позволяют в случае необходимости упрощать расчеты путем замены абсолютных частот относительными, уменьшать варианты на какое-либо число а, сокращать их в к раз и рассчитывать среднюю арифметическую из уменьшенных вариантов, а затем переходить к средней первоначального ряда. Способ исчисления средней арифметической с использованием ее свойств известен в статистике как способ «условного нуля» или «условной средней», а также как «способ моментов». Этот способ расчета находит отражение в следующей формуле:

Если уменьшенные варианты Пример. Используя метод моментов, определить средний объем реализованной продукции: Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 1020; Нарушение авторского права страницы

ББК 60.6

ББК 60.6

=46 кг. Следовательно,

=46 кг. Следовательно,  46 · 2500 = 115000=115 тн.

46 · 2500 = 115000=115 тн. = 1, 06). Если базисное число принимается за 100, тогда относительная величина выражается в процентах (

= 1, 06). Если базисное число принимается за 100, тогда относительная величина выражается в процентах (  , следовательно, рост составил 6%).

, следовательно, рост составил 6%). .

. .

. ).

). .

. .

. ; Kр

; Kр  ; Kр

; Kр  ; Kр

; Kр  .

. Относительную величину с постоянной базой сравнения получают путем сопоставления уровня явления в каждом периоде с уровнем одного периода, принятого за базу. Выбор базы сравнения имеет существенное значение; в качестве базы сравнения следует принимать данные за период, имеющий важное значение для развития изучаемого явления (см. табл. 11):

Относительную величину с постоянной базой сравнения получают путем сопоставления уровня явления в каждом периоде с уровнем одного периода, принятого за базу. Выбор базы сравнения имеет существенное значение; в качестве базы сравнения следует принимать данные за период, имеющий важное значение для развития изучаемого явления (см. табл. 11):  ;

;  ; Kр

; Kр

.

. кг.

кг. ,

,  .

. ;

;  км/ч.

км/ч. ,

,  руб.

руб. ;

;  .

. .

. ;

;  млн. руб.

млн. руб. .

. кг.

кг. .

. .

. . Тогда:

. Тогда:  .

. .

. , тогда

, тогда  .

. раз:

раз:  ,

,  .

. .

.

обозначить через

обозначить через  , то

, то  .

.