|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель множественной линейной регрессии. Обычный МНК в оценке коэффициентов регрессии.

Например, при построении модели потребления того или иного товара от дохода предполагается, что в каждой группе дохода одинаково влияние на потребление таких факторов, как цена товара, размер семьи и ее состав. Однако, справедливость такого предположения является очень спорной. Для того чтобы иметь правильное представление о влиянии дохода на потребление, необходимо изучить их корреляцию при неизменном уровне других факторов. Для выявления влияния других факторов путем их введения в модель, в частности, построением модели множественной регрессии:

Основная цель множественной регрессии – построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное воздействие их на моделируемый показатель. Построение уравнения множественной регрессии начинается с выбора спецификации модели, включающей: 1) отбор факторов; 2) выбор вида уравнения регрессии. Включение в уравнение множественной регрессии того или иного набора факторов связано прежде всего с представлением исследователя о природе взаимосвязи моделируемого показателя с другими экономическими явлениями. Факторы, включаемые во множественную регрессию, должны отвечать следующим требованиям: 1) быть количественно измеримы. Если необходимо включить в модель качественный фактор, не имеющий количественного измерения, то нужно придать ему количественную определенность (например, в модели урожайности качество почвы задается в виде баллов; в модели стоимости объектов недвижимости учитывается место нахождения недвижимости: районы могут быть проранжированы); 2) не должны быть коррелированны между собой и тем более находиться в точной функциональной связи. Включение в модель факторов с высокой интеркорреляцией, когда Если между факторами существует высокая корреляция, то нельзя определить их изолированное влияние на результативный показатель, и параметры уравнения регрессии оказываются неинтерпретируемыми. Так, в уравнении Во множественной регрессии независимые факторы объясняют вариацию зависимой переменной. В модели с набором При дополнительном включении в регрессию

Если этого не происходит и данные показатели практически не отличаются друг от друга, то включаемый в анализ фактор Насыщение модели лишними факторами не только не снижает величину остаточной дисперсии и не увеличивает показатель детерминации, но и приводит к статистической незначимости параметров регрессии по Отбор факторов обычно проводится в две стадий: на первой отбираются факторы исходя из сути проблемы; на второй – на основе матрицы показателей корреляции и определения Коэффициенты интеркорреляции (т.е. корреляции между объясняющими переменными) позволяют исключать из модели дублирующие факторы. Поскольку одним из условий построения уравнения множественной регрессии является независимость действия факторов (

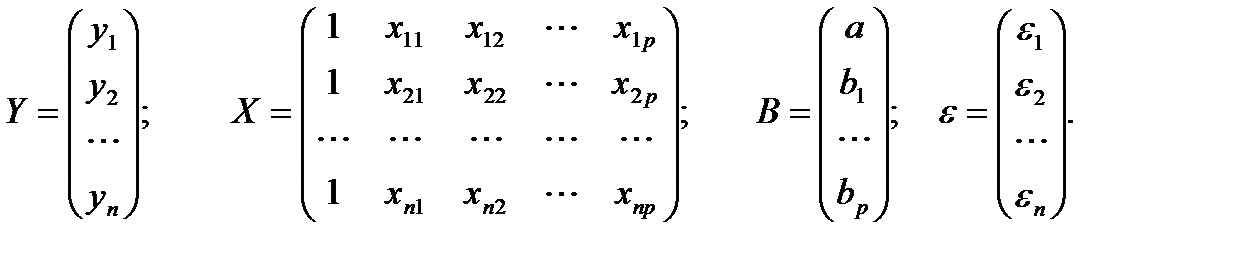

12. Матричный способ определения (оценки) параметров множественной линейной регрессии. Для уравнения множественной линейной регрессии система нормальных уравнений примет вид: Введем следующие обозначения:

Матричная запись будет выглядеть так:

Процедура оценки параметров

Параметры уравнения множественной регрессии могут быть определены в стандартизованном масштабе с применением матрицы парных коэффициентов корреляции:

где

отклонение равно единице: Популярное:

|

Последнее изменение этой страницы: 2016-03-25; Просмотров: 947; Нарушение авторского права страницы

, для зависимости

, для зависимости  , может привести к нежелательным последствиям – система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии.

, может привести к нежелательным последствиям – система нормальных уравнений может оказаться плохо обусловленной и повлечь за собой неустойчивость и ненадежность оценок коэффициентов регрессии. и

и  независимы друг от друга, т.е.

независимы друг от друга, т.е.  . Тогда можно говорить, что параметр

. Тогда можно говорить, что параметр  измеряет силу влияния фактора

измеряет силу влияния фактора  при неизменном значении

при неизменном значении  , то с изменением фактора

, то с изменением фактора  нельзя интерпретировать как показатели раздельного влияния

нельзя интерпретировать как показатели раздельного влияния  факторов рассчитывается показатель детерминации

факторов рассчитывается показатель детерминации  , фиксирующий долю объясненной вариации результативного признака за счет рассматриваемых в регрессии

, фиксирующий долю объясненной вариации результативного признака за счет рассматриваемых в регрессии  с соответствующей остаточной дисперсией

с соответствующей остаточной дисперсией  (обозначение в теме 2

(обозначение в теме 2  ).

). -го фактора коэффициент детерминации должен возрастать, а остаточная дисперсия должна уменьшаться:

-го фактора коэффициент детерминации должен возрастать, а остаточная дисперсия должна уменьшаться:  (3.4)

(3.4) не улучшает модель и является лишним.

не улучшает модель и является лишним. - критерию Стьюдента.

- критерию Стьюдента. ), коллинеарность факторов нарушает это условие.

), коллинеарность факторов нарушает это условие.

аналогична процедуре, проведенной для парной линейной регрессии. Находим по правилу умножения матрицу

аналогична процедуре, проведенной для парной линейной регрессии. Находим по правилу умножения матрицу  , где

, где  – транспонированная матрица, затем обратную матрицу

– транспонированная матрица, затем обратную матрицу  и далее оценки

и далее оценки  как:

как:

стандартизованные переменные:

стандартизованные переменные:  для которых среднее

для которых среднее  значение равно нулю:

значение равно нулю:  а среднее квадратическое

а среднее квадратическое