|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Производственных и товарных запасов

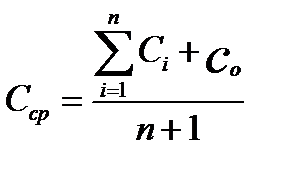

При определении потребности предприятия в оборотных средствах, а так же при определении их фактического наличия в условиях колебания цен в виде стоимости производственных или товарных запасов важную роль играет принятый на предприятии способ оценки запасов. Предприятиям было предоставлено право при оценке запасов товарно-материальных ценностей использовать один из методов: - по себестоимости каждой единицы закупленных товаров; - средней себестоимости закупленных товаров; - себестоимости первых по времени закупок (ФИФО); - себестоимости последних по времени закупок (ЛИФО). В условиях высоких темпов инфляции это становится наиболее важным фактором формирования прибыли предприятия. При этом используется допущение, что в производство поступают не товарно-материальные ценности как физические единицы, а их стоимости. Метод оценки по себестоимости каждой единицы закупленных товаров – это учет их движения по фактической себестоимости. Для использования этого метода необходима физическая идентификация всех производственных закупок товарно-материальных ценностей, что довольно сложно сделать, когда на предприятии одна и та же товарная группа поступает от большого числа поставщиков. Метод оценки по средней себестоимости - наиболее прост, не трудоемок, однако не дает точной оценки себестоимости продукции, услуг и запасов, особенно в условиях значительного колебания цен. Средняя себестоимость определяется как сумма стоимостей единиц товаров, находящихся в остатке и в каждой партии поставок, приобретенных в отчетном периоде, деленная на общее количество партий:

где Сср – средняя себестоимость единицы закупленного товара (сырья); Сi – стоимость закупки единицы i-той партии; n - число партий закупки товаров за период; Со – себестоимость единицы товара в остатке на начало отчетного периода.

Метод оценки по себестоимости первых по времени закупок, когда сначала на себестоимость продукции или на себестоимость проданных товаров списываются товары по цене первой закупленной партии, затем второй и так в порядке очередности приобретения до исчерпания общего количества имеющихся товаров (метод ФИФО, обозначение которого происходит записанной русскими буквами английской аббревиатуры FIFO: «First-In, First-Out», то есть «первым пришел, первым ушел». При этом запасы оцениваются по цене последней по времени закупки. Метод оценки по себестоимости последних по времени закупок, когда сначала списываются товары по цене последнего приобретения, затем предыдущего и т.д. Метод ЛИФО, обозначение которого происходит от записанной русскими буквами английской аббревиатуры LIFO: «Last-In, First-Out», то есть «последним пришел, первым ушел». Запасы при этом оцениваются по цене первых по времени закупок. При использовании методов ФИФО и ЛИФО порядок оценки запаса не зависит от фактической последовательности расходования материалов. А вот при оценке стоимости проданных товаров идет четкое отслеживание цен на использованные или проданные товары. При расчетах применяется формула:

Р = Зн + П – Зк, (43)

где Р – стоимость израсходованных материалов; Зн – остаток материалов на начало периода; П – стоимость поступивших материалов за период; Зк – остаток материалов на конец периода. Запас материалов на конец периода оценивается по цене последней закупки при методе ФИФО: Зк = V ´ Ц пос , (44)

где V – количество материалов на конец отчетного периода в натуральном измерении; Ц пос - цена единицы товара из последней закупки.

При методе ЛИФО остатки оцениваются по цене первой по времени закупки: Зк = V ´ Ц пер, (45)

где Цпер – цена единицы товара из первой закупки.

При оценке запасов по методу ФИФО увеличиваются в стоимостном выражении остатки производственных запасов при росте их цен. При оценке активов наблюдается рост имущественного положения предприятия, но при этом будет ниже себестоимость проданных товаров, а значит выше прибыль и налог на прибыль. При оценке запасов по методу ЛИФО увеличивается себестоимость продукции, и запасы на конец периода существенно занижаются, т.е. увеличивается себестоимость проданных товаров, снижается прибыль и занижается стоимость материалов, находящихся в запасах. А это несколько снижает финансовую устойчивость предприятия. Метод оценки запасов обязательно фиксируется в учетной политике предприятия, т.к. это оказывает существенное влияние на финансовые результаты деятельности. Пример. Остаток ткани на складе на конец периода 100 м. В течение периода было осуществлено две закупки по 150 м в каждой. Цена первой закупки по 600 руб. за м, цена второй - 1000 рублей. На начало отчетного периода остатка ткани не было. За период продано 200 м ткани. 1. По методу ФИФО запас ткани на конец периода составит:

Зк = 100 ´ 1000 = 100 000 руб.

Себестоимость проданной ткани составит 140 000 руб.: (150 ´ 600 + 50 ´ 1000). 2. По методу ЛИФО, запас ткани на конец периода составит:

Зк = 100 ´ 600 = 60 000 руб.

Себестоимость проданной ткани составит 180 000 рублей: (150 ´ 1000 + 50 ´ 600).

Контрольные вопросы: 1. В чем основное отличие оборотных средств от основных средств? 2. Каковы отличия структуры оборотных средств предприятий торговли и производственных? 3. Какие составляющие оборотных средств нормируются? 4. Как формируется норматив оборотных средств для производственных предприятий? 5. Перечислите методы оценки товарных запасов. 6. От чего зависит выбор того или иного метода оценки товарных запасов? Глава 7. Товарные запасы Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 716; Нарушение авторского права страницы

, (42)

, (42)