|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Обобщающие показатели использования

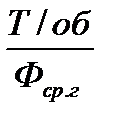

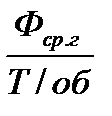

Основных фондов Для оценки эффективности использования основных фондов в динамике за несколько периодов или для сравнения с другими предприятиями, на которых принят другой режим работы, используются обобщающие показатели, характеризующие их использование. Обобщающие показатели использования ОФ характеризуют использование основных производственных фондов в целом по предприятию и могут применяться для сравнительной оценки использования ОФ различных предприятий. Наиболее часто используются для оценки основных фондов – фондоотдача, фондоемкость, фондовооруженность и рентабельность использования основных фондов. Фондоотдача (ФО) характеризует объем товарооборота, приходящийся на 1 рубль основных фондов, и рассчитывается по следующей формуле: ФО = где Т/об – товарооборот за год; Фср.г – среднегодовая стоимость ОФ. Фондоемкость (ФЕ) характеризует, сколько основных фондов приходиться на 1 рубль товарооборота, и рассчитывается по формуле: ФЕ =

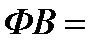

Для оценки фондовооруженности рассчитываются два показателя: общая фондовооруженность и техническая. Фондовооруженность (ФВ) – это отношение среднегодовой стоимости основных фондов (Фср.г) к среднесписочному числу работников (Чср.сп):

Эффективность средств, вложенных в основные фонды, характеризуется опережающими темпами роста производительности труда над темпами роста фондовооруженности. Под технической вооруженностью понимается отношение активной части основных фондов к среднесписочной численности. Этот показатель отражает общий уровень оснащенности предприятий торговли различным оборудованием.

ФТ =

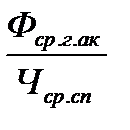

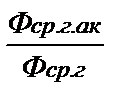

Удельный вес активной части основных фондов (У%акт) рассчитывается по следующей формуле:

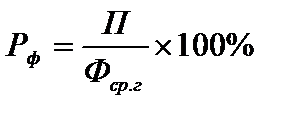

У%акт = где Фср.г.ак - среднегодовая стоимость активных основных фондов, млн руб.; Фср.г - среднегодовая стоимость всех основных фондов, млн руб. Рентабельность основных фондов характеризует объем прибыли в процентах, приходящийся на 1 рубль основных фондов (Рф):

где П – прибыль за год.

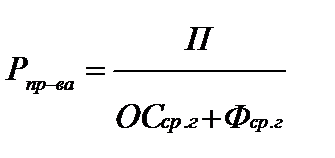

Для учета эффективности использования всех производственных фондов предусматривается расчет рентабельности как отношения прибыли к сумме основных фондов и оборотных средств, т.е. с учетом всех производственных ресурсов и рассчитывается по следующей формуле:

где Рпр-ва – рентабельность производства; ОСср.г – среднегодовая стоимость оборотных средств. Однако показатель рентабельности имеет некоторые недостатки: рентабельность может повышаться по причинам, не зависящим от улучшения использования производственных фондов, например, за счет продажи в большем объеме дорогостоящих товаров, завышения цен на новые товары, увеличения численности работников. Для обеспечения эффективного использования основных фондов следует применять всю систему показателей: частные (экстенсивные, интенсивные показатели использования производственных площадей и сооружений) и обобщающие (фондоотдача основных фондов, фондоемкость, фондовооруженность, рентабельность основных фондов).

Источники воспроизводства и обновления Основных средств В процессе деятельности на предприятиях происходит непрерывный процесс выбытия основных фондов, который связан с их износом, а так же в связи с появлением новых, более производительных. Каждое предприятие для обеспечения своей конкурентоспособности должно постоянно поддерживать состояние основных фондов на качественном уровне. Поддержание основных фондов на качественном уровне обеспечивается за счет их замены (приобретения новых) и воспроизводства (капитального ремонта и модернизации) имеющихся. Воспроизводство основных фондов может осуществляться за счет нескольких источников. Источниками воспроизводства и обновления основных фондов могут быть собственные средства и заемные. Собственные средства – это амортизационные отчисления, часть прибыли предприятия, направляемая на накопление капитала, дополнительная эмиссия ценных бумаг для привлечения инвесторов под проекты развития предприятия. Заемные средства – это в основном кредиты банков. Своеобразной формой обеспечения деятельности предприятия основными фондами является аренда и лизинг. Аренда – это использование чужих основных средств за плату, чаще всего это аренда зданий и сооружений и в какой-то части машин и оборудования. При обновлении основных фондов с целью превращения их в собственные используется лизинг. Лизинг – это долгосрочная аренда (срок от 6 месяцев до нескольких лет), предусматривающая возможность их последующего выкупа арендатором. Лизинг осуществляется на основе долгосрочного договора, в течение которого лизингополучатель вносит арендную плату. После окончания договора арендатор либо возвращает имущество, либо продлевает аренду, либо выкупает это имущество по остаточной стоимости. Лизинговые отношения могут осуществляться в различных формах. Лизинг операционный – договор аренды, заключенный на срок, меньший амортизационного периода, что позволяет лизингодателю после окончания срока аренды вновь сдавать его. Лизинг полный – форма лизинга, предусматривающая обслуживание, ремонт и замену арендованного оборудования лизингодателем. Лизинг классический – это лизинг, при котором лизингополучатель принимает на себя все расходы, связанные с содержанием и эксплуатацией оборудования, включая налоговые выплаты. Выбор формы лизинга должен осуществляться после тщательных расчетов сумм расходов, которые будет нести арендатор. При обновлении основных фондов лизинг используется в тех случаях, когда у предприятия нет достаточной суммы средств для его приобретения, а кредит банка недоступен (плохая кредитная история, незначительная сумма прибыли, не сформирован амортизационный фонд).

Контрольные вопросы: 1. Чем отличаются понятия «основные фонды предприятия» и «основные средства предприятия»? 2. Для каких целей осуществляется классификация основных фондов? 3. Какими показателями характеризуют наличие основных фондов? 4. Как можно охарактеризовать состояние основных фондов? 5. Что означает амортизация, и какие способы ее начисления существуют? 6. В каких случаях наиболее целесообразно использовать нелинейный или кумулятивный способ начисления амортизации? 7. Какие группы показателей характеризуют состояние основных фондов, и как они рассчитываются? 8. Какими показателями можно охарактеризовать использование основных фондов? 9. В чем сущность частных и обобщающих показателей? 10. Какие частные и обобщающие показатели используются при оценке состояния использования основных производственных фондов в торговле?

Глава 6. Оборотные средства

Понятие оборотных средств, Их сущность и назначение Основой любого производственного процесса являются материальные (вещественные) ресурсы в виде средств труда и предметов труда, которые в процессе его осуществления по-разному переносят свою стоимость на конечный продукт или услугу. Совокупная стоимость этих материальных ресурсов представляет собой производственные фонды предприятия или средства. В составе производственных фондов (средств) в торговле значительную часть составляют оборотные средства. Оборотные средства – это часть средств производства, целиком потребляемых в течение одного производственного цикла. Оборотные средства включают в себя стоимость используемых в торгово-технологическом процессе материально-вещественных ресурсов в виде предметов труда, средств труда; расходы будущих периодов, денежные средства и ценные бумаги. Основное назначение (экономическая сущность) оборотных средств заключается в обеспечении непрерывности кругооборота денежных средств. То есть оборотные средства обслуживают кругооборот материальных ценностей на стадиях приобретения, обработки и реализации. Оборотные средства однократноучаствуют в производственном процессе и переносят свою стоимость на товар или услугу целиком. В своем движении оборотные средства проходят последовательно стадии: денежную, товарную, производительную и вновь денежную.

Д Т П Т1 Д1

Каждому предприятию, относящемуся к тому или иному виду экономической деятельности, присущ свой состав оборотных средств. Однако их экономическая сущность одинакова. Состав и структуру оборотных средств можно представить следующим образом (рисунок 21). В торговле в начале приобретаются товары у производителей или оптовых посредников в виде товаров для дальнейшей продажи, малоценный и быстроизнашивающийся инвентарь, тара и т.д. Затем эти средства используются в торгово-технологическом процессе. После реализации товаров предприятие торговли возмещает авансированные денежные средства и получает определенные доходы. Длительность одного цикла кругооборота включает в себя время нахождения оборотных средствв сфере производства (предпродажная подготовка, изготовление продукции в общественном питании) и сфере обращения.

Рис. 21. Структура оборотных средств

Оборотные средства обеспечивают непрерывность процесса производства и реализации продукции, а в торговле непрерывность процесса торговли.

Структура оборотных средств Оборотные средства это сумма денежных средств в виде стоимости части материально-вещественных ресурсов, обеспечивающих производственный процесс, и денежных средств, которые не участвуют в производственном процессе. Оборотные средства для целей оценки их наличия, анализа и управления ими можно объединить в группы по следующим признакам: - по функциональному назначению – оборотные производственные фонды и фонды обращения; - по направлению использования – производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция, денежные средства и средства в расчетах; - по особенностям планирования – нормируемые, ненормируемые. Оборотные производственные фонды – это часть оборотных средств, которая участвует в производственном процессе, изменяя свою натурально-вещественную форму, и переносится на стоимость работы (услуги) в процессе одного цикла. Затраты на их приобретение относятся на издержки производства или обращения. Фонды обращения не участвуют в производственном процессе, постоянно находятся в обороте (являются носителями стоимости). Предназначены для обеспечения ритмичности процесса движения товаров. Оборотные производственные фонды – это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части и др.), средства труда со сроком службы не более одного года или стоимостью не более 20 000 рублей (малоценные и быстроизнашивающиеся предметы и инструменты), незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в натуральной форме и в процессе изготовления продукции или оказания услуг целиком потребляются. Они переносят свою стоимость на создаваемый продукт или услугу или однократно, или принятое число раз, не связанное со сроком их полезного использования. Для предприятий торговли производственные запасы это не то, что на производственных предприятиях, это не сырье и материалы, это запасы инвентаря, упаковочных материалов, топлива и других материально-вещественных ресурсов, необходимых для осуществления торгово-технологического процесса. Фонды обращения для производственных предприятий – это средства предприятия, вложенные в запасы готовой продукции; товары отгруженные, но не оплаченные; а также средства в расчетах, дебиторская задолженность и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения готовой продукции (или товаров). Они не участвуют в образовании стоимости, а являются ее носителями. После окончания производственного цикла изготовления готовой продукции или оказания услуги и их реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ услуг). Это создает возможность систематического возобновления процесса производства, который осуществляется путем непрерывного кругооборота оборотных средств предприятия. Фонды обращения в торговле - это запасы товаров для дальнейшей продажи, готовая продукция (в общественном питании), денежные средства, средства в расчетах (товары реализованные, но не оплаченные). Для предприятий очень важно поддерживать определенный уровень оборотных средств и оптимальное соотношение между оборотными производственными фондами и фондами обращения. Это достигается за счет установления нормативов на те составляющие оборотных средств, которые в основном определяют их размер. Для производственных предприятий нормированию подлежат: производственные запасы (как для основных, так и для вспомогательных материалов и сырья), незавершенное производство и готовая продукция. В торговле особое внимание уделяется нормированию товарных запасов, а производственные запасы определяются на основе анализа предшествующих периодов. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1034; Нарушение авторского права страницы

, (23)

, (23) , (24)

, (24)

, (25)

, (25) , (26)

, (26) , (27)

, (27) , (28)

, (28) , (29)

, (29)