|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Деятельности торговых предприятий и его расчет

Наиболее предпочтительны для оценки эффективности деятельности предприятия следующие показатели: - рентабельность производственной деятельности (окупаемость издержек), которая определяется отношением прибыли (валовой, налогооблагаемой, чистой) к издержкам обращения; - рентабельность продаж, которая определяется отношением прибыли от реализации продукции (работ, услуг) или чистой прибыли к сумме полученной выручки; - рентабельность капитала, который исчисляется отношением прибыли (балансовой, валовой, чистой) к среднегодовой стоимости всего инвестированного капитала (собственный, заемный, основной, оборотный, производственный) или отдельных его частей. Показатели рентабельности позволяют судить об экономической деятельности предприятия и о возможностях расширения объемов деятельности за счет собственных накоплений. На практике уровень рентабельности хозяйственной деятельности торговых предприятий обычно определяется отношением прибыли к розничному товарообороту. Он показывает, сколько процентов составляет прибыль в товарообороте. Этот уровень рентабельности следует рассчитывать не по всей балансовой прибыли, а только по прибыли от реализации товаров, так как финансовые результаты от продажи основных средств и прочих активов, а также внереализационные доходы, расходы и потери не находятся в прямой зависимости от изменения объема товарооборота. Экономисты стран с развитой рыночной экономикой называют его уровнем рентабельности продаж и считают одним из основных показателей оценки эффективности функционирования торговых предприятий. Он находится в прямой зависимости от изменения уровня валового дохода и в обратной от роста или снижения уровней издержек обращения и налогов, взимаемых за счет реализованных торговых надбавок. Уровень рентабельности продаж по отдельным товарным группам и товарам неодинаков.

Рпр = где Рпр – рентабельность от продаж; Ппр – прибыль от продаж; Т/об – товарооборот.

Уровень рентабельности, исчисленный отношением прибыли к товарообороту, имеет существенный недостаток: он не учитывает, при каких хозяйственных ресурсах (активах), собственном и заемном капитале достигнут конечный финансовый результат и как эффективно они используются. В связи с этим наиболее корректно определять рентабельность хозяйственных ресурсов как отношение годовой суммы прибыли к среднегодовой стоимости долгосрочных, нематериальных и текущих (оборотных) активов. Для исчисления этого показателя рентабельности используется следующая формула:

Рак =

где Рак – рентабельность активов в процентах; Побщ – сумма прибыли от всех видов деятельности за отчетный период (квартал, год); ОСср.г – среднегодовой размер оборотных средств (квартал); Фср.г – среднегодовая стоимость основных средств (квартал).

Данный показатель показывает, сколько прибыли в активах предприятия или сколько копеек прибыли получено с каждого рубля совокупного (общего) капитала. В зарубежной практике менеджмента его называют уровнем рентабельности совокупного капитала (всех активов). При исчислении рентабельности совокупного капитала в расчет следует включать все производственные основные средства (собственные, арендованные и безвозмездно предоставленные), другие долгосрочные нематериальные активы и все оборотные средства. Отдельно может рассчитываться рентабельность собственного капитала (Р соб.к) по следующей формуле:

Рсоб.к = где Ксоб – собственный капитал предприятия.

Собственный капитал предприятия за год определяется как сумма уставного капитала и чистой прибыли, остающейся в распоряжении предприятия. Для предприятий торговли, созданных в виде акционерных обществ (АО), обществ с ограниченной ответственностью и других хозяйственных обществ, в которых имущество принадлежит акционерам или участникам, рассчитывается максимально возможный дивиденд (Дmax). Максимально возможный дивиденд показывает, какой процент дохода получит акционер (участник) на вложенный в деятельность предприятия капитал:

Дmax = где Куст – размер уставного капитала; Пчист – чистая прибыль предприятия.

Для оценки эффективности использования персонала предприятия рассчитывается уровень выработки (Увыр) или производительности на каждый рубль средней заработной платы:

Увыр = где ПТ – выработка на одного работника в рублях; Зпл ср – средняя заработная плата на одного работника.

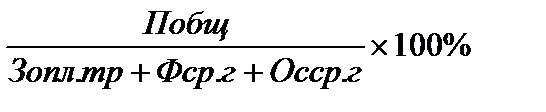

Некоторые экономисты (Соломатин Н.А., Кравченко Л.И.) предлагают эффективность деятельности предприятия торговли оценивать интегральным показателем рентабельности (Эинт), который, по их мнению, оценивает эффективность использования всех видов ресурсов предприятия: Эинт = где Зопл.тр – затраты на оплату труда за год; Фср.г – среднегодовая стоимость основных средств за год; ОСср.г – среднегодовая стоимость оборотных средств за год.

Так как прибыль предприятия формируется нарастающим итогом, то интегральный показатель целесообразно рассчитывать только по итогам деятельности за год [6, 36].

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 766; Нарушение авторского права страницы

, (132)

, (132) , (133)

, (133) , (134)

, (134) , (135)

, (135) , (136)

, (136) , (137)

, (137)