|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Виды банковских счетов для проведения расчетов, порядок их открытия, проведения операций, закрытия. Очередность платежей с банковского счета клиента.

28-И «Об открытии и закрытии банковских счетов» 2006 г. Виды бан. счетов: Текущие счета открываются физ лицам. Расчетные счета открываются юр лицам Бюджетные счета открываются лицам, осуществляющим операции со средствами бюджетов всех уровней бюджетной системы Российской Федерации и государственных внебюджетных фондов Российской Федерации. Корреспондентские счета открываются кредитным организациям. Банку России открываются корреспондентские счета в иностранных валютах. Корреспондентские субсчета открываются филиалам Счета доверительного управления открываются доверительному управляющему для осуществления расчетов, связанных с деятельностью по доверительному управлению. Специальные банковские счета открываются юр и физ лицам для осуществления предусмотренных им операций соответствующего вида. Депозитные счета судов, подразделений службы судебных приставов, правоохранительных органов, нотариусов открываются для зачисления денежных средств, поступающих во временное распоряжение, при осуществлении ими деятельности Счета по вкладам (депозитам) открываются физ и юр лицам для учета денежных средств, размещаемых в банках с целью получения доходов в виде процентов, начисляемых на сумму размещенных денежных средств. Открытие счетов сопровождается договором банковского счета (гл. 46 ГК РФ).(Стандартная форма I. Предмет договора. II. Права и обязательства сторон. III. Оплата услуг. IV. Ответственность сторон. V. Срок действия договора и порядок расторжения VI. Особые условия.VII. Юр адреса сторон.) Клиенту может быть отказано в открытии счета, если не предоставлены документы, необходимые для идентификации клиента, или если предоставлены недостоверные сведения, а также в случае, когда банк по техническим причинам не в состоянии открыть счет (нет электричества). Процедура открытия банковского счета считается завершенной с момента внесения записи в Книгу счетов, которую обязана вести каждая кредитная организация. Каждая кредитная организация должна разработать внутрибанковские правила для организации процедуры открытия, ведения и закрытия банковских счетов. Должны быть определены должностные лица, которым дано право оформлять карточки с образцами подписей и оттисками печати (раньше эти документы должны быть заверены нотариально, сейчас нет). Банк обязан располагать копиями документов, удостоверяющих личность клиента, а также подлинники или копии документов, которые также могут быть заверены должностным лицом банка. Документы, собранные банком при открытии счета, помещаются в юридическое дело клиента. Запись об открытии счета вносится в Книгу регистрации счетов не позднее дня после заключения договора, а запись о закрытии не позднее дня, следующего после расторжения договора банковского счета. Банк не вправе закрыть счет клиента за исключением случаев, указанных в ГК РФ или на основании решения суда. По заявлению клиента договор, может быть, расторгнут в любое время. По требованию банка договор банковского счета, может быть, расторгнут судом в следующих случаях: · когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом; · при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором. · при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

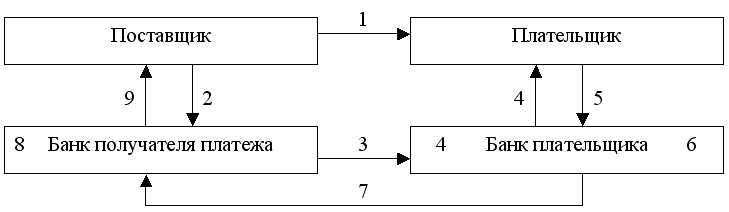

По договору банковского счета банк обязуется: 1. Осуществлять зачисление средств; 2. Осуществлять списание денежных средств на основании распоряжения клиента и имеет право использовать временно свободные денежные средства по своему усмотрению; 3. открывать и вести банковские счета; 4. своевременно выдавать выписку по счету (помимо случаев осуществления операций по счетам); 5. соблюдать тайну операций по счетам; 6. предоставлять сведения о счетах только с согласия клиента; 7. исполнять распоряжения клиента по списанию и зачислению средств. Зачисление не позднее одного операционного дня следующего после соответствующего распоряжения (расчетного документа). Операционный день – срок работы с клиентом, в течение которого принимаются и передаются расчетные документы. Клиент обязуется: 1. Осуществлять платежи со счета, несмотря на отсутствие на нем денежных средств, при условии наличия в договоре банковского счета оговорки о предоставлении овердрафтного кредита; 2. Соблюдать нормативные акты, регулирующие осуществление расчетно-кассовых операций; 3. Предоставлять расчетные документы в банк в срок; 4. Поддерживать минимальный остаток денежных средств на счете в сумме, согласованной с банком; 5. Обязательства, связанные с осуществлением кассовых операций (операций с наличкой); 6. оплата услуг: стоимость определяется тарифным соглашением в соответствии с договором банковского счета, минимальный тариф установлен ЦБ. Ответственность сторон за неисполнение договора: 1. Ответственность банка, определяемая договором, если в договоре не указано, то ГК РФ установлен штраф за несвоевременное зачисление средств в размере 1/300 рефинансирования ЦБ; 2. В случае нарушения клиентом обязательств банк вправе приостановить операции по счетам. Особые условия договора: 1. Банк может в одностороннем порядке менять тарифы; 2. Право банка не выплачивать проценты по остатку средств на счете; 3. Право банка на списание ошибочно зачисленных средств; Док-ты для открытия: Расчетный счет: 1. свидетельство о государственной регистрации; 2.учредительные документы; 3. лицензии на право совершения деятельности; 4.карточки с образцами подписей и оттисками печати; 5.документы, подтверждающие полномочия лиц, указанных в карточке (как правило, это приказ, в карточке два лица – первая подпись руководителя и вторая подпись бухгалтера); 6.документы, подтверждающие полномочия единоличного исполнительного органа юридического лица; 7.свидетельство о постановке на учет в налоговом органе; Текущий счет: 1 удостоверение личности физического лица, 2 карточка с образцом подписи, 3 документы, подтверждающие полномочия лиц, которые также будут распоряжаться средствами по счету, 4 ИНН, 5 ФЛ нерезидент обязано дополнительно предоставить миграционную карту или иной документ, удостоверяющий право пребывания в стране Кор.счета 1.заявление на открытие кор.счета 2.копию лиценции 3.копии учредительных док-ов: устав, св-во о гос регистрации 4.письмо в тер-ое уч-ие БР о согласовании кандидатур г.бух, руководителей 5.карточка Договор банковского счета составляется в двух экземплярах, имеющих равную юридическую силу. Один экземпляр договора остается у банка, второй - у клиента. К расчетному счету клиента банк может вести две картотеки: картотеку №1 и картотеку №2. Ведение картотеки №1 не связано с финансовым положением клиента. Картотека №1 ведется по внебалансовому счету 90901 " Расчетные документы, ожидающие акцепта для оплаты". Открытие картотеки №2 к счету клиента, напротив, определяется исключительно финансовыми затруднениями клиента счету №90902 " Расчетные документы, не оплаченные в срок". При недостаточности денежных средств на счете ГК РФ (ст. 855) с 1 марта 1996 г. и выглядит следующим образом: в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов; во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору, по выплате вознаграждений по авторскому гонорару; в третью очередь производится списание по платежным документам, предусматривающим платежи в бюджет и в государственные внебюджетные фонды, а также перечисление или выдачу денежных средств для оплаты труда лиц, работающих по трудовому договору (контракту); в четвертую очередь производится списание по платежным документам, предусматривающим платежи в негосударственные внебюджетные фонды; в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований; в шестую очередь производится списание по остальным платежным документам. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (или наступления срока платежа). При достаточности средств на счете – так же, в календарном порядке. 39. Расчеты платежными требованиями и инкассовыми поручениями. Расчеты платежными требованиями и инкассовыми поручениями представляют собой разновидность расчетов по инкассо. Расчеты по инкассо – это банковская операция, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющий банк). Платежное требование представляет собой расчетный документ, содержащий требование кредитора к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных в основном договоре. Расчеты посредством платежных требований могут осуществляться как с акцептом плательщика, так и без его акцепта. При расчетах с акцептом кредитор (поставщик) выписывает платежное требование на основании фактической отгрузки продукции или оказанной услуги и сдает его в свой банк на инкассо. Поскольку инициатива в расчетах в данном случае исходит от поставщика, то оплата этого документа плательщиком должна быть произведена с согласия (акцепта) плательщика. Срок для акцепта платежных требований определяется сторонами по основному договору, но при этом должен быть не менее пяти рабочих дней. Поступившие в исполняющий банк док-ты регистрируются в журнале произвольной формы с указанием № счета плат-ка, даты и суммы расчетного док-та. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в операционное время, либо на следующий рабочий день - если документы поступили в банк плательщика по истечению операционного времени, остальные экземпляры платежных требований помещаются исполняющим банком в картотеку № 1 «Расчетные документы, ожидающие акцепта для оплаты» (открывается к расчетному счету плательщика). В случае если плат-к не акцептует данный док-т он пишет заявление об отказе от акцепта и документы возвращаются обратно в банк взыскателя средств. Если нет ден. ср на счете, то документы помещаются в картотеку №2. Частич оплата производится платеж ордером. Схема документооборота при расчетах платежными требованиями (ПТ) при условии получения согласия плательщика на оплату

1 -отгрузка товара; 2- оформление ПТ и представление его на инкассо; 3- пересылка ПТ в банк плательщика; 4- оприходование ПТ в карточку №1 и передача экземпляра ПТ плательщику для акцепта; 5- получение заявления плательщика о согласие оплатить ПТ (акцепта); 6- оплата ПТ; 7 - перевод суммы платежа через систему межбанковских расчетов в банк получателя платежа; 8 - зачисление суммы платежа на счет поставщика; 9 - выдача выписки с расчетного счета поставщика. Если используется безакцептная форма расчетов, то об этом должно быть указано в договоре банк счета или в доп соглашении о том, кто м. являться взыскателем по данной форме расчетов. Расчеты ПТ без акцепта: 1.установленный законод-ом (в док-те д.б. ссылка на № и дату закона на основании кот осущ-ся безакцептный платеж).Н-р, раньше так делал Водоканал.2.Предусмотренных сторонами по основ договору при условии предоставления банку обслуживающему плат-ка право на списание ден ср со счета плат-ка без его распоряжения. Кроме основ реквизитов в ПТ указывается: - условия оплаты - дата отсылки (вручения) плат-ку предусмотренных дог-ом док-ов в случае если эти док-ты будут отосланы или вручены им плат-ку - наименование товара, работ, услуг; № и дата дог-ра, № док-ов, подтверждающих поставку товара, способ поставки товара и др в поле назначение платежа. Инкассовое поручение применяется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в т.ч. для взыскания ДС органами, выполняющими контрольные функции), либо для взыскания по ИП поручении должна быть сделана ссылка на законодательный акт (номер, дату, статью, часть, пункт), на основании которого осуществляется взыскание. При взыскании ДС на основании исполнительных документов инкассовое поручение должно содержать ссылку на дату и № исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению. В данном случае банк взыскателя принимает инкассовые поручения с приложением подлинника исполнительного документа либо его дубликата.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1340; Нарушение авторского права страницы