|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

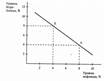

Зависимость между уровнем инфляции и безработицей. Кривая Филипса.Стр 1 из 12Следующая ⇒

Зависимость между уровнем инфляции и безработицей. Кривая Филипса. Зависимость Б и И наглядно описана в модели профессора Лондонской школы экономики О. Филлипса (1914-1975). Он исследовал статистические данные по Великобритании за период с 1861 по 1957 гг. и пришел к выводу, что когда Б превышала 3% уровень, темпы роста цен и з/п начинали снижаться. Он установил: чем ниже уровень И, тем выше уровень Б. С повышением уровня Б уменьшается покупательная способность населения. Б отрицательно сказывается на уровне ОТ. => Уровень И снижается. Этот процесс представлен Кр Ф (графическое отображение обратной зависимости между уровнем И и уровнем Б). Зависимость первоначально показывала связь Б с изменениями з/п: чем выше Б, тем меньше прирост денежной з/п, тем ниже рост цен, и наоборот, чем ниже Б и выше занятость, тем больше прирост денежной з/п, тем выше темп роста цен. Впоследствии была преобразована в зависимость между ценами и Б.

Валютная система и ее элементы, современное состояние валютной системы России. ВС – государственно-правовая форма организации международных валютных отношений государств. По территориальному признаку разграничивают: национальную, региональную и мировую валютную систему. Первоначально возникла национальная валютная система — это форма организации валютных отношений страны, сложившаяся исторически и закрепленная национальным законодательством, а так же обычаями международного права. Закон РФ «О валютном регулировании и валютном контроле» рассматривает следующие элементы ВС: 1) национальной валютой; 2) условиями конвертируемости национальной валюты: а) свободно конвертируемые валюты (СКВ), которые без ограничения обмениваются на любые иностранные валюты (доллар, евро, фунт стерлингов). б) частично конвертируемые валюты (рубль). в) неконвертируемые валюты (гривны, белорусские рубли, болгарский лев). 3) режим валютного паритета, т.е. соотношение между двумя валютами. Золотой паритет основан на золотом содержании ден. ед. был отменен на Западе с середины 1970 гг, а в России с 1992 г. 4) режим валютного курсы а) фиксированные режим; б) плавающий. 5) наличие или отсутствие валютных ограничений. 6) регулирование международной валютой ликвидности страны, включающей 4 компонента: а) официальные золотовалютные резервы; б) счета SDR (специальные депозитарные расписки); в) счета евро; г) резервные позиции в МВФ. По уставу МВФ паритеты валют могут устанавливаться в SDR – специальных правах заимствования, но не в золоте. Валютная корзина SDR состоит из 4 СКВ, причем доля доллара – 39%, евро – 21:, японская йена – 23%, фунт стерлинга – 17%. 7) регламентация использования международных кредитных средств обращения и форм международных расчетов. 8) статус национальных органов, регулирующих валютные отношения, придается: а) ЦБ; б) Минфину; в) федеральным службам валютного и экспортного контроля. Региональная валютная система — это форма организации валютных отношений ряда государств определенного региона, закрепленная в межгосударственных соглашениях и в создании межгосударственных финансово-кредитных институтов. Наиболее яркий пример валютной системы такого уровня — Европейская валютная система. Мировая валютная система ( МВС ) — это глобальная форма организации валютных отношений в рамках мирового хозяйства, закрепленная многосторонними межгосударственными соглашениями и регулируемая международными валютно-кредитными и финансовыми организациями. Основа валютной системы РФ – российский рубль, введенный в обращение в 1993 г. и заменивший рубль СССР. С переходом к российскому рублю золотое содержание рубля не было зафиксировано. Формы и виды страхования С – экономические перераспределительные отношения по защите личных, имущественных и финансовых интересов ФЛ и ЮЛ, возникающие в момент движения стоимости, основанные на замкнутой солидарной раскладке ущерба и его возмещении в денежной форме. С – это создание за счет денежных средств гос-ва, предприятий, гр-н специальных резервных фондов (страховых фондов), предназначенных для возмещения ущерба, потерь, вызванных неблагоприятными событиями, несчастными случаями. Формы: 1) Добровольное - осуществляется на основании договора страхования и правил страхования, определяющих общие условия и порядок его осуществления. Правила страхования принимаются и утверждаются страховщиком или объединением страховщиков самостоятельно в соответствии с ГК и ФЗ «Об организации страховой деятельности в РФ» и содержат положения о субъектах страхования, об объектах страхования, о страховых случаях, о страховых рисках, о порядке определения страховой суммы, страхового тарифа, страховой премии (страховых взносов), о порядке заключения, исполнения и прекращения договоров страхования, о правах и об обязанностях сторон, об определении размера убытков или ущерба, о порядке определения страховой выплаты, о случаях отказа в страховой выплате и иные положения. 2) Условия и порядок осуществления обязательного страхования определяются ФЗ о конкретных видах обязательного страхования. ФЗ о конкретном виде обязательного страхования должен содержать положения, определяющие: а) субъекты страхования; б) объекты, подлежащие страхованию; в) перечень страховых случаев; г) минимальный размер страховой суммы или порядок ее определения; д) размер, структуру или порядок определения страхового тарифа; е) срок и порядок уплаты страховой премии (страховых взносов); ж) срок действия договора страхования; з) порядок определения размера страховой выплаты; и) контроль за осуществлением страхования; к) последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования; л) иные положения. Видом страхования называют страхование конкретных объектов в определенном объеме страховой ответственности и по соответствующим тарифным ставкам. 1. Страхование имущества – объектом страхования выступает имущество в различных видах. Назначение – возмещение ущерба, возникшего в следствии страхового случая. Застрахованным может быть имущество, которое является собственностью, так и имущество, находящееся в его владении, пользовании и распоряжении. Примеры: страхование квартиры, страхование транспортных средств, страхование грузов. 2. Личное страхование – в качестве объекта страхования выступает жизнь, здоровье, трудоспособность человека. Подразделяется на страхование жизни и страхование от несчастных случаев. Особое место занимает медицинское страхование гр-н, проводимое в обязательной форме - это отрасль социального страхования. Но существует и добровольное медицинское страхование - это личное страхование, его организацией и проведением занимаются страховые медицинские компании. 3. С ответственности - защищает интересы как самого страхователя, т.к. ущерб за него возмещает страховая организация, так и другие (третьих) лиц, которым гарантируются выплаты за ущерб, причиненный в следствии действия или бездействия страхователя, независимо от его имущественного положения. Т.е. страхование ответственности обеспечивает защиту экономических интересов возможных виновников вреда и лиц, которым в конкретном страховом случае причинен ущерб. В том числе: ·Страхование ответственности заемщика за непогашение кредита. Заключается между страховой компанией (страховщиком) и предприятиями-заемщиками (страхователями). Обьект страхования - ответственность заемщика перед банком, выдавшим кредит. ·Страхование гражданской ответственности владельцев транспортных средств проводится в установленном законом порядке. Обьект страхования - гражданская ответственность владельцев автотранспортных средств перед законом при наступлении ДТП перед потерпевшим (третьим) лицом. В России пока не введено. 4. С экономических рисков - страхование от возможных убытков, где объектом страховой защиты выступает результат предпринимательской деятельности – прибыль или доход. Выделяют страхование риска прямых потерь и косвенных. Инвестиции: понятие и виды. Инвестиции –ден. средства, цен. бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности или иной деятельности в целях получения прибыли или достижения иного положительного результата. Функции инвестиций: 1.воспроизводство основных фондов; 2.обеспечениевосполнение оборотного капитала; 3.перераспределение капитала из одной сферы бизнеса в другую более привлекательную. 1)По объектам вложений: реальные(только капиталообразующие). На реконструкцию и техн. перевооружение, на расширение пр-ва, на выпуск новой продукции. Финансовые(портфельные). Портфельные инвестиции-на приобретение ценных бумаг; -вложение в активы других предприятий. 2) По характеру участия в инвестициях : -прямые; -непрямые 3) По периоду инвестирования: -долгосроные- от 3 лет; среднесрочные(1-3 года)-краткосрочные (до 1 года). 4) По форме собств. инвестир. ресурсов: -совместные; -иностранные; -гос-ные; -частные 5) По региональному признаку: - зарубежные; -внутри страны. Прямое инвестирование подразумевает непосредственное участие инвесторов в выборе объектов инвестирования. Прямое инвестирование осуществляют подготовленные инвесторы имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования. К непрямым относятся инвестиции, опосредуемые другими лицами(инвесторами или финансовыми посредниками). Частные инвестиции - это вложение средств, осуществляемое гражданами а также предприятиями негос. формы собственности. Государственное инвестирование осуществляют центр. и местные органы власти и управления за счёт бюджетных и внебюджетных фондов. Иностранные инвестиции - вложения осуществляемые иностранными гражданами и юр.лицами. Инвестиции делятся : -на развитие пр-ва; -на развитие непроизв. сферы. Развитие пр-ва: -на обновление продукции и освоение новых ресурсов. Развитие непроизв.сферы: -на жилищное строительство; -сооружение спортивн. и оздоровительных объектов; -др. объекты непроизв. сферы Виды портфелей ценных бумаг Тип портфеля — это его инвестиционная характеристика, основанная на соотношении дохода и риска. При этом важным признаком при классификации типа портфеля является то, каким способом и за счет какого источника данный доход получен: за счет роста курсовой стоимости или за счет текущих выплат — дивидендов, процентов. 1.Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель данного типа портфеля — рост капитальной стоимости портфеля вместе с получением дивидендов Портфель агрессивного роста нацелен на макс прирост капитала. В состав данного типа портфеля входят акции молодых, быстрорастущих компаний. Портфель консервативного роста является наименее рискованным среди портфелей данной группы. Состоит, в основном, из акций крупных, хорошо известных компаний, характеризующихся хотя и невысокими, но устойчивыми темпами роста курсовой стоимости. Портфель среднего роста представляет собой сочетание инвестиционных свойств портфелей агрессивного и консервативного роста. В данный тип портфеля включаются наряду с надежными ценными бумагами, приобретаемыми на длительный срок, рискованные фондовые инструменты, состав которых периодически обновляется. При этом обеспечивается средний прирост капитала и умеренная степень риска вложений. 2. Портфель дохода. Данный тип портфеля ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Портфель дохода составляется в основном из акций дохода, характеризующихся умеренным ростом курсовой стоимости и высокими дивидендами, облигаций и других ценных бумаг, инвестиционным свойством которых являются высокие текущие выплаты. Портфель регулярного дохода формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном ровне риска. Портфель доходных бумаг состоят из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.3 Портфель роста и дохода. Формирование данного типа портфеля осуществляется во избежание возможных потерь на фондовом рынке как от падения курсовой стоимости, так и от низких дивидендных или процентных выплат. Одна часть финансовых активов, входящих в состав данного портфеля, приносит владельцу рост капитальной стоимости, а другая — доход. 72. Оптимальный портфель ценных бумаг. Теория оптимального портфеля Марковица возникла в 1952 г. Она направлена на решение задачи рассредоточения капитала по различным видам активов в условиях неопределенности рынка. Главная проблема – выбор портфеля (набор активов). Факторы учитываемые в оценке портфеля: доходность и риск (количественная оценка). В этой теории математическое ожидание – аналог ожидаемой прибыли. Изменчивость доходности – мера риска. Инвестор при принятии решения основывается на 2ух характеристиках: ожидаемой доходности и риске. Инвестор распределяет свои средства по разным вложениям, стараясь максимизировать прибыль при заданных ограничениях на уровень риска. Формула доходности инвестиционного портфеля: Rp = w1R1 + w2R2 +…+ WgRg. Rp – доходность портфеля р за период. Rg – доходность актива g за период. Wg – все активы g в портфеле (доля рын стоимости актива g в общей рыночой стоимости всего портфеля). G – число активов в портфеле. Теория Марковица – это возможность снизить риск всего портфеля. Позволяет производить эффективную диверсификацию портфеля, приводящую к существенному снижению риска по сравнению с отдельными активами. Нужно выбирать оптимальный портфель активов, а не отдельные активы, т.е. оптимальное соотношение доходности и риска. Если существует ряд портфелей с одинаковой ожидаемой доходностью, то менее рискованным из них будет тот, у которого при расчета будет наиболее высоким коэффициент Шарпа. Коэф. Шарпа – показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля. S = (E(R-Rf))/G = E(R-Rf)/√ Var(R-Rf), R – доходность портфеля, Rf – доходность от альтернативного вложения (безрисковая % ставка), E(R-Rf) – математическое ожидание, G – стандартное отклонение доходности портфеля. [Согласно теории Уильяма Шарпа Требуемая доходность ацкии= Безрисковая ставка + (Доходность рыночного портфеля – Безрисковая ставка) ∙ Коэффициент бета. (Это же теория модели оценки капитальных активов CAPM). Чем рискованнее акции, тем выше возможный доход]. Фьючерсы: понятие и виды. Фьючерс (фьючерсный контракт) - это договор о фиксации условий покупки или продажи стандартного количества определенного актива в оговоренный срок в будущем, по цене, установленной сегодня. Является разновидностью форвардного контракта, то есть контракта, который заключается в будущем. Как правило, товара на момент заключения фьючерсного контракта еще нет (например, как в случае с урожаем в сельском хозяйстве, он еще не вырос), но стороны предполагают, что товар будет. Сделка заключается в настоящий момент, а расчеты и поставки откладываются на некоторое время, необходимое для появления товара. Участники рынка фьючерсов: К фьючерсным сделкам прибегают многие агенты реального сектора экономки. Некоторые, например, фермеры, производители или закупщики оборудования, преследуют цель снижения риска, другие – продавцы фьючерсов, наоборот в поисках высоких прибылей - принимают на себя большой риск. Фьючерсные рынки по сути дела являются оптовыми рынками риска, т.е. рынками, где риск переходит от агентов «не склонных к риску» к тем кто готов принять его на себя за определенную плату. Таким образом, покупка фьючерса означает перекладывание риска на другого агента. Продажа фьючерса означает принятие на себя ценового риска. Поэтому участников фьючерсных рынков делятся на две основные категории - хеджеры и спекулянты. Хеджер желает снизить риск, а спекулянт рискует, желая получить большие прибыли. Фьючерсы относятся к срочным производственным финансовым инструментам. Виды фьючерсов: По Базисным активам для Ф.к. служат курсы валюты ( валютный фьючерс ), курсы акций ведущих компаний ( фондовый фьючерс ), активы, приносящие доход в форме процента - депозиты, облигации ( процентный фьючерс ), товары ( товарный фьючерс ), биржевые индексы ( индексный фьючерс ). Ф.к. стандартны для каждого типа актива по объему партии, месту и сроку исполнения. Погашение сторонами обязательств полностью гарантировано биржей. 2 вида : поставочные и расчётные. Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива. Поставка осуществляется по расчётной цене, зафиксированной на последнюю дату торгов. В случае истечения данного контракта, но отсутствия товара у продавца биржа накладывает штраф. Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива. Обычно применяется для целей хеджирования рисков изменения цены базового актива или в спекулятивных целях.

75. Профессиональные участники рынка ценных бумаг. Профессиональные участники РЦБ— ЮЛ, в том числе кредитные орг, которые осуществляют следующие виды д-ти: брокерская деятельность, дилерская деятельность, деятельность по управлению цб, клиринг, депозитарная деятельность, деятельность по ведению реестра владельцев цб, деятельность по организации торговли на РЦБ. Брокерская д-сть – д-ть по совершению гражданско-правовых сделок с цб по поручению клиента от имени и за счет клиентаили от своего имени и за счет клиента на основании возмездных договоров с клиентом. Дилерская д-сть - совершение сделок купли-продажи цб от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных цб с обязательством покупки и/или продажи этих цб по объявленным лицом, осуществляющим такую деятельность, ценам. Дилером могут быть только ЮЛ, являющийся коммерч орг, а также гос.корпорация, если для такой корпорации возможность осуществления дилерской деятельности установлено в ФЗ, на основании которого она создана. Деятельность по управлению цб - деятельность по доверительному управлению цб, ДС, предназначенными для совершения сделок с цб и (или) заключения договоров, являющихся производными финансовыми инструментами. Профессиональный участник РЦБ, осуществляющий деятельность по управлению цб, именуется управляющим. Клиринговая деятельность - деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с цб и подготовка бухгалтерских документов по ним) и их зачету по поставкам цб и расчетам по ним. Депозитарная деятельность - оказание услуг по хранению сертификатов цб и/или учету и переходу прав на цб. Депозитарием - только ЮЛ. Лицо, пользующееся услугами депозитария по хранению цб и/или учету прав на цб, именуется депонентом. Деятельность по ведению реестра владельцев цб - сбор, фиксация, обработка, хранение и предоставление данных, составляющих систему ведения реестра владельцев цб. Только ЮЛ. Лица, осуществляющие деятельность называются держателями реестра (регистраторы). Деятельность по организации торговли на РЦБ - предоставление услуг, непосредственно способствующих заключению гражданско-правовых сделок с цб между участниками РЦБ. Профессиональный участник называется организатором торговли на РЦБ. Организатор торговли на РЦБ обязан раскрыть: правила допуска участника РЦБ к торгам; правила допуска к торгам цб; правила заключения и сверки сделок; правила регистрации сделок; порядок исполнения сделок; правила, ограничивающие манипулирование ценами; расписание предоставления услуг организатором торговли на РЦБ; регламент внесения изменений и дополнений в вышеперечисленные позиции; список цб, допущенных к торгам. 76. Производные ценные бумаги.Производные цб (дериватив)— это такие цб, обладатель кот приобретает право на совершение определенной операции (покупки или продажи) с другими видами цб (основными цб). Цена производной цб зависит от цены той цб, которая лежит в ее основе. Видами производных цб являются опционы, финансовые фьючерсы, форвардные контракты, варранты. Опцион –контракт, покупатель которого приобретает право купить или продать актив по фиксированной цене в течение определенного срока, а продавец - обязуется по требованию контрагента за денежную премию обеспечить реализацию этого права. Своп – соглашение между двумя контрагентами об обмене в будущем платежами или иными активами в соответствии с определенными в контракте условиями. Спот цена базового актива – это текущая рыночная цена базового актива. Цена исполнения (страйк strike) – это заранее установленная в срочном контракте цена базового актива, т.е. это будущее или фьючерсная цена базового актива. Финансовые фьючерсы —это обязательное для выполнения соглашение на покупку или продажу базового инструмента по установленной в соглашении цене (страйк) с поставкой в установленный срок в будущем. Фьючерс – это обязательство обоих сторон сделки. Фьючерсные контракты обращаются на бирже. Инвестор, покупающий фьючерсный контракт на акции компании, соглашается купить эти акции в будущем, причем дата покупки фиксируется в контракте как и цена. Т.о. лицо, планирующее приобрести цб в будущем, может избежать риска, связанного с тем, что цена на них может возрасти. Форвардные контракты Форвард – это эквивалентный фьючерсам внебиржевой производный инструмент. Если лицо по фьючерсному контракту обязуется купить базисный актив, то говорят, что оно открывает длинную позицию, если лицо по фьючерсному контракту обязуется продать базисный актив, то оно открывает короткую позицию. Оффсетная сделка – это противоположная операция по покупке-продажи аналогичного контракта, закрывающая позицию по фьючерсному контракту. Варрант – это дополнительное свидетельство, выдаваемое вместе с цб, дающее право на дополнительные льготы по истечению определенного срока и выпускаемое эмитентом. Обычно варранты используются при новой эмиссии ценных бумаг. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг. Депозитарная расписка - свободно обращающиеся на фондовом рынке вторичная цб на акции иностранной компании, депонированная в крупном депозитарном банке, который выпустил расписки в форме сертификатов или в бездокументарной форме (АДР, ГДР, РДР). Производные ценные бумаги обычно используются для: Спекуляций, т.е. получения прибыли от сопряженных с повышенной степенью риска операций купли-продажи финансовых активов за счет краткосрочных изменений цен. Арбитража, т.е. безрискового получения прибыли за счет разницы цен на финансовые активы на разных рынках. Хеджирования, т.е. операций по страхования рисков, получения убытков от изменения цен на финансовые активы. Факторинг: сущность и виды. Ф – финансовая комиссионная операция, при которой клиент переуступает дебиторскую задолженность факторинговой компании с целью незамедлительного получения большей части платежа, гарантии полного погашения задолженности, снижения расходов по ведению счетов. Участники: 1) Факторинговая комнания (специальное учреждение банка) – покупка дебиторской задолженности и финансирование поставщика. (Фактор). 2) Фирма-клиент (поставщик) – заключает договор факторинга. 3) Фирма-покупатель (заёмщик) – покупатель ТУ от ф-поставщика. Факторинговые сделки: 1) внутренний – участники на территории одной страны; 2) международный – один из участников в другой стране. Факторинг: 1) Открытые операции – покупатель готовой продукции знает, что его его дебиторская задолженность была выкуплена факторинговой компанией. 2) Скрытые операции – покупатель не знает, что денежные средства уже были проплачены некой факторинговой компанией. Ф: 1) с правом регресса – фактор приобретает у клиента право на все суммы, причитающиеся от должника, однако в случае невозможности взыскания с должника сумм в полном объеме клиент, переуступивший такой " недоброкачественный" долг, обязан возместить фактору недостающие денежные средства. Если же с должника получен излишек по сравнению с причитающейся фактору суммой, то излишек возвращается клиенту. 2) без права регресса – все риски несет факторинговая компания. Не могут участвовать (ф-клиенты): п/п, имеющие достаточное кол-во филиалов, дочерних учреждений; ф-продавец производитель узкоспециализированной продукции или с гарантийным обслуживанием, если фирма работает на условиях субподряда, если у поставщика больше 10-15 дебиторов с небольшим объемом денежных средств. Плюсы: пополнение оборотных средств, ускорение оборачиваемости средств, ликвидация кассового разрыва, упрощение планирования денежного оборота, увеличение товарооборота, возможность немедленного расчета с кредиторами, уменьшение административных расходов, отсутствие ограничений по размерам привлекаемых средств есть возможность поручить банку оценить платежеспособность дебитора. Минусы: достаточно длительная (до месяца) процедура оформления договора-факторинга, ограниченный срок действия договора-факторинга (1 год). " -" один: для Продавца уменьшается доходность сделки за счет выплаты комиссионных Банку-факторингу. Методы исчисления ВВП. ВВП представляет собой стоимость совокупности конечных товаров и услуг, созданных резидентами за определенный период, которая выражена в рыночных ценах конечных покупателей. ВВП может быть рассчитан тремя методами: производственным, распределительным и методом использования. 1. Определение ВВП и НД посредством суммирования добавленной стоимости (с дополнительными коррективами, вызванными переходом от основных цен к ценам конечного покупателя (конечного использования, конечного потребления, рыночным ценам) ВВП = Валовая добавленная стоимость + Налоги на продукты и импорт. 2. При определении распределительным методом в ВВП включаются следующие виды первичных доходов, распределенных производственными единицами резидентами: оплата труда наемных работников; чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт); валовая прибыль / валовой смешанный доход. 3. При расчете ВВП методом конечного использования суммируются следующие компоненты: конечное потребление товаров и услуг, валовое накопление, сальдо экспорта импорта и услуг. Потребительские расходы населения (С). Валовые частные инвестиции в национальную экономику ( Ig ). Государственные закупки товаров и услуг (G). Чистый экспорт (NX), который представляет разность между экспортом и импортом данной страны. ВВП = С + Ig + G + NX Зависимость между уровнем инфляции и безработицей. Кривая Филипса. Зависимость Б и И наглядно описана в модели профессора Лондонской школы экономики О. Филлипса (1914-1975). Он исследовал статистические данные по Великобритании за период с 1861 по 1957 гг. и пришел к выводу, что когда Б превышала 3% уровень, темпы роста цен и з/п начинали снижаться. Он установил: чем ниже уровень И, тем выше уровень Б. С повышением уровня Б уменьшается покупательная способность населения. Б отрицательно сказывается на уровне ОТ. => Уровень И снижается. Этот процесс представлен Кр Ф (графическое отображение обратной зависимости между уровнем И и уровнем Б). Зависимость первоначально показывала связь Б с изменениями з/п: чем выше Б, тем меньше прирост денежной з/п, тем ниже рост цен, и наоборот, чем ниже Б и выше занятость, тем больше прирост денежной з/п, тем выше темп роста цен. Впоследствии была преобразована в зависимость между ценами и Б.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 613; Нарушение авторского права страницы

Кривая показывает 2 варианта: низкая Б и высокая И (А), или низкая И и высока Б (Б). Кривая отражает зависимость Б и И только в краткосрочном периоде. Если взять длительный период, то при высоком уровне безработицы цены продолжают расти. Это объясняется: предприниматели и работники заключают долгосрочные договоры о величине з/п. Из-за инфляционных ожиданий предприниматели увеличивают ОТ в порядке возмещения будущего роста цен. В итоге возникает такое явление, как инфляция издержек. В долгосрочном периоде представляет собой вертикальную прямую, иначе говоря, показывает отсутствие зависимости между уровнем И и уровнем Б.

Кривая показывает 2 варианта: низкая Б и высокая И (А), или низкая И и высока Б (Б). Кривая отражает зависимость Б и И только в краткосрочном периоде. Если взять длительный период, то при высоком уровне безработицы цены продолжают расти. Это объясняется: предприниматели и работники заключают долгосрочные договоры о величине з/п. Из-за инфляционных ожиданий предприниматели увеличивают ОТ в порядке возмещения будущего роста цен. В итоге возникает такое явление, как инфляция издержек. В долгосрочном периоде представляет собой вертикальную прямую, иначе говоря, показывает отсутствие зависимости между уровнем И и уровнем Б.