|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Эффект замещения (замены). Эффект дохода.

Изменение цены блага влияет на объем спроса через эффект замены и эффект дохода. Эффект дохода связан с тем, что изменение цены блага равнозначно изменению реального дохода (покупательной способности). Эффект замены одного блага другим возникает в результате относительного изменения цен (потребитель не станет на весь свой доход покупать товар, цены на который снизились). • Для определения эффекта замены необходимо элиминировать влияние эффекта дохода. • Для определения эффекта дохода необходимо элиминировать влияние эффекта замены. Существуют два способа разложения общего эффекта увеличения спроса при снижении цены на эффект дохода и эффект замены, которые были предложены английским экономистом Дж. Хиксом и русским математиком и экономистом Е. Е. Слуцким. Они отличаются тем, как определяется реальный доход. Согласно Хиксу, постоянный реальный доход подразумевает, что потребитель остается на той же кривой безразличия, поскольку он обеспечивает один и тот же уровень удовлетворения потребностей. Согласно Слуцкому, реальный доход остается постоянным тогда, когда доход потребителя не меняется и позволяет ему, если он хочет, приобрести прежний набор товаров по новой цене.

Рис. 12. Эффект замены и эффект дохода по Хиксу. Цена товара X снижается Эффект замены и эффект дохода по Хиксу представлены на рис. 12 и 13.

Рис. 13. Эффект замены и эффект дохода по Хиксу. Цена товара X повышается

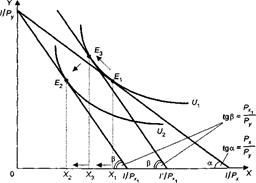

Эффект замены и эффект дохода могут изменяться в разных направлениях в зависимости от типа товаров. Прежде всего отметим, что эффект замены всегда отрицателен : снижение цены товара ведет к увеличению его потребления, и наоборот. При этом потребление другого товара или группы товаров характеризуется обратным движением. Эффект дохода может быть отрицательнымдля нормальных товаров (рис. 14, а) и положительным для некачественных товаров (чем выше реальный доход потребителя, тем в меньшей степени он будет склонен к приобретению таких товаров). Вместе с тем для большинства некачественных товаров отрицательный эффект замены превышает положительный эффект дохода, так что общий эффект замены цены будет все же отрицательным (рис. 14, б). Лишь в случае с товарами Гиффена положительный эффект дохода превышает отрицательный эффект замены (рис. 14, в).

Рис. 14.Направление изменений эффектов замены и дохода для разных типов товаров: а) нормального товара; б) некачественного товара; в) товара Гиффена Эффект замены и эффект дохода по Слуцкому представлены на рис. 15. Как уже отмечалось, Слуцкий иначе трактует понятие реального дохода, чем Хикс. По Хиксу, потребитель после изменения цен стремится сохранить прежний уровень удовлетворения потребностей, тогда как в модели Слуцкого постоянство реального дохода достигается при таком его уровне, который обеспечивает потребителю возможность приобрести после изменения цен тот же самый набор товаров, что и до изменения. Рис. 15.Эффект замены и эффект дохода по Слуцкому

На рис. 15 показано, что в случае повышения цены товара X до уровня Эта бюджетная линия коснется более высокой кривой безразличия U3 в точке Е3. Это означает, что потребитель выбрал бы набор Е3 в том случае, если бы его доход был равен I’. В действительности же он выбирает набор Е2, поскольку цена товара X повысилась. Повышение цены стимулирует замену товара X товаром Y: (Х1-Х3) - эффект замены, а (Х3 -Х2) - эффект дохода, который показывает, что при повышении Рх рост потребления товара Y будет обеспечен за счет сокращения потребления товара X. Различия в подходах Хикса и Слуцкого к измерению эффекта замещения удобнее рассмотреть, совместив их на одном рисунке (рис. 16). Рис. 16.Эффект замены по Хиксу и по Слуцкому Изображенный на графике эффект замены Хикса показывает, что потребитель при постоянстве реального дохода остается на той же кривой безразличия (U1), т. е. он перемещается из точки Е0, соответствующей старой цене, в точку Е1, соответствующую новой, более низкой цене товара X. Эффект замены Слуцкого означает, что реальный доход является постоянным тогда, когда доход потребителя не меняется и позволяет ему, если он хочет, приобрести прежний набор товаров по новой цене. В таком случае происходит перемещение из точки Е0 в точку Е2. Предпринимательская деятельность гражданина – это осуществляемая на свой страх и риск самостоятельная деятельность, целью которой является систематическое получение прибыли за счет продажи работ, товаров, услуг, использования имущества. При этом гражданин, осуществляющий подобную деятельность, должен быть зарегистрирован в установленном законом порядке. В настоящее время в России существует специальный перечень видов экономической деятельности (ОКВЕД). Таким образом, все виды деятельности, которые ведет предприниматель, можно осуществлять в рамках какого-либо вида экономической деятельности. Один очень важный момент – предпринимательская деятельность может осуществляться только в случае успешного прохождения государственной регистрации, результатом которой будет являться получение свидетельства о регистрации. Только такое свидетельство дает разрешение на ведение предпринимательской деятельности на территории РФ и за ее пределами.многие виды предпринимательской деятельности требуют обязательной сертификации или лицензирования. предпринимательская деятельность может осуществляться только самостоятельно физическим лицом, получившим регистрацию индивидуального предпринимателя и имеющим соответствующее свидетельство, а так же юридическим лицом, участником которого может являться гражданин (физическое лицо). Все принимаемые решения о том, как ведется деятельность, как расходуется прибыль, как привлекаются клиенты и выстраиваются бизнес-процессы, принимаются непосредственно самим индивидуальным предпринимателем или всеми участниками сообщества. Именно этот круг лиц несет полную ответственность за принятые решения. Принимая решения в процессе реализации предпринимательской деятельности, собственник не всегда имеет возможность видеть всю картину целиком и не придает значения тем или иным влияющим факторам. В этой связи появляются решения, которые могут нанести определенный ущерб деятельности, так называемые риски в предпринимательской деятельности. Среди рисков выделяются внешние, которые связаны с внешней экономической средой, рыночными процессами и государственными решениями, и внутренние, появляющиеся от действий самого индивидуального предпринимателя, качества бизнес-процессов, работы персонала и многого другого. В рыночной экономике предпринимательская деятельность выполнят ряд функций: ресурсная, общеэкономическая, инновационная, социальная и организаторская. Функции предпринимательства. Общеэкономическая функция обуславливается ведением самой предпринимательской деятельности, направленной на производство товаров, услуг, что и является основой проявления этой функции. Ресурсная функция реализуется через эффективное использование как возобновляемых, так и ограниченных ресурсов. Предприниматель может добиться высоких результатов, если сможет эффективно объединить использование «капитала», «земли», «труда» и «предпринимательского таланта». Инновационная функция означает возможность предпринимателями использовать в процессе своей деятельности не только новые идеи, но и вырабатывать новые средства достижения поставленных задач. Социальная функция вытекает из возможности каждого гражданина вести собственное дело. Она проявляется в формировании людей способных вести самостоятельную экономическую деятельность, способных преодолевать сопротивление внешних факторов и достигать эффективных результатов деятельности. Организаторская функция осуществляется через принятие собственниками самостоятельных решений по вопросам организации ведения собственного дела, формировании управления, изменения стратегии поведения фирмы и создания экономических структур. Понятие и целевая функция фирмы

Появление и широкое распространение фирм относятся к периоду первоначального накопления капитала. Именно тогда стали возникать многие индивидуальные и ассоциированные предприятия, ставшие впоследствии опорой фабричного производства и организационной формой предпринимательской деятельности. Функции фирм на последующих этапах экономического развития и научно-технического прогресса постоянно расширялись, а их роль в экономике все более возрастала. Фирма как хозяйственная структура и экономическая категория за длительный период развития рыночных отношений существенно эволюционировала. Первоначально фирма (от тал.firmа — подпись) означала торговое имя коммерсанта. Ныне этот термин обозначает институт, преобразующий ресурсы в продукцию. В учебной литературе фирма рассматривается как определенная организация, экономический и правовой субъект, занимающийся производственной деятельностью (производством экономических благ) и обладающий хозяйственной самостоятельностью в решении вопросов, что, как и для кого производить, где, кому и по какой цене продавать. Более сложное определение фирмы учитывает ее координирующую роль как механизма а^1Локации ресурсов. Таким образом, функция фирмы состоит в объединении ресурсов для выпуска необходимых потребителям товаров и услуг. Конечная цель деятельности фирмы — максимальное увеличение благосостояния ее владельцев.

Экономическая природа фирмы Потребитель и фирма — основные агенты рыночных отношений — представляют два полюса этих отношений. С другой стороны, сама фирма является естественным продуктом рьшочных отношений. Как указывается в научной литературе, фирма возникает из рыночного обмена, подобно тому как " появляются сгустки масла в бадье с пахтой" (Коуз Р. Фирма, рынок и право. М., 1993. С. 35.) В чем же проявляется связь между фирмой и рынком? Для более четкого представления об этой проблеме вначале выделим основные, наиболее существенные признаки данных институтов координации хозяйственных действий людей (см. табл. 1). Отмеченные признаки показывают, что рынок — это океан бессознательной, спонтанной координации действий его участников. Фирмы же подобны островкам сознательной координации (кооперации) между людьми. В противоположность рынку они представляют собой плановую или иерархическую систему, где все ключевые вопросы решают собственники. Таким образом, фирмы и рынок являются альтернативными способами организации экономической деятельности людей.

Почему же существуют эти островки сознательной власти в океане спонтанного порядка, каким является рынок? Этот вопрос не такой наивный и элементарный, как может показаться на первый взгляд. Если исходить из того, что рыночный механизм достаточно совершенен, что только он эффективно распределяет ресурсы и обеспечивает взаимное согласование цен и количеств экономических благ, то непонятно, зачем нужны фирмы, почему они возникают? Почему нет сплошного рынка, где каждый человек представлял бы собой полностью самостоятельную мини-фирму, как это было, например, в домануфактурный период, в эпоху ремесленного производства? Этот вопрос можно сформулировать с точностью до наоборот: если основу современной экономики составляют фирмы, то почему все общество с течением времени не превращается в одну огромную фирму, которая вытеснила бы спонтанный рыночный порядок? В научной литературе существуют разные объяснения причин возникновения фирмы. Наиболее глубокое, получившее широкое признание в начнем мире объяснение причин возникновения фирмы сделал американский экономист Р. Коуз. С выходом в 1937 г. его знаменитой статьи " Природа фирмы" началось развитие нового и, как сейчас признано всеми, весьма важного раздела экономической теории — институциональной экономики. Если говорить кратко, то суть открытия Р. Коуза состоит в следующем: фирма как экономический институт возникает в ответ на дороговизну рыночной координации. В условиях частной собственности фирма сокращает издержки рыночного обмена, которые могли бы нести индивидуальные, не объединенные в такого рода организации производители. Рассмотрим подробнее, как Коуз пришел к такому заключению. В предыдущих главах мы уже выяснили, что механизм рыночной координации обладает целым рядом неоспоримых достоинств — с точки зрения как отдельного потребителя, так и общества в целом. Вместе с тем использование рыночного механизма требует подчас весьма внушительных затрат. Эти затраты обусловлены непосредственно не технологией производства (издержки на материалы, оборудование, оплату труда рабочих и т. д.). а процессом налаживания отношений между рыночными агентами в ходе совершения ими различных сделок. Р. Коуз назвал их трансакционными затратами (от лат. transactio — сделка). Люди, конечно, давно знали о них, считались с ними на практике, но не подозревали о том, что они имеют фундаментальное значение для возникновения фирм, банков, бирж и других институтов экономической жизни. Подобно трению в физике, которое порождает механическое сопротивление, возникающее в плоскости касаний двух соприкасающихся тел при их относительном перемещении, трансакционные издержки затрудняют движение рыночного механизма. Фирмы и другие экономические институты как раз и призваны минимизировать эти издержки. Не будь трансакционных затрат, фирм вообще бы не существовало. Р. Коуз выделил четыре категории трансакционных затрат. 1. На сбор и обработку информации (о потенциальных поставщиках и покупателях, ценах, характеристиках товаров и услуг). 2. На проведение переговоров и принятие решений (заключение контрактов). 3. На контроль за соблюдением условий договора. 4. На юридическую защиту контракта. Если бы можно было представить себе экономику в виде сплошного рынка, состоящего из одних только физических лиц, бремя трансакционных затрат было бы столь велико, что многие товаропроизводители отказались бы от участия в рыночном обмене. Вместо рыночного обмена они нашли бы другие, альтернативные способы координации своих действий. Фирмы и становятся такими альтернативными организациями, которые вытесняют ценовой (рыночный) механизм и заменяют его системой административного контроля. Это происходит потому, что многие трансакции дешевле осуществлять внутри фирмы, не прибегая к посредничеству рынка. В пределах фирмы сокращаются издержки поиска экономической информации, исчезает необходимость непрерывного перезаключения контрактов, экономические отношения приобретают устойчивость. Вот почему при незначительных, тем более нулевых трансакционных издержках (будь такое возможно) фирмы попросту были бы не нужны. Но тогда возникает другой вопрос: если фирмы позволяют устранить определенные затраты и фактически сократить издержки производства, то почему вообще существует рынок? Любая иерархическая организация так же не свободна от определенных издержек, как и рынок. Их можно было бы назвать издержками бюрократического контроля. Дело в том, что с увеличением размеров фирмы может начаться сокращение дохода от предпринимательской функции, так как издержки бюрократического контроля на организацию дополнительных трансакций внутри фирмы будут возрастать. При превышении определенного размера иерархия начинает терять управляемость, так как в силу вступает действие принципа убывающей доходности управления. Затраты на поиск и обработку информации стремительно растут. Подчинение работников целям фирмы с помощью системы стимулов, контроля и надзора обходятся все дороже и дороже. Потому организация экономики всей страны по типу одной гигантской фабрики и одной конторы, к чему призывали К. Маркс и В. И. Ленин, ведет не к сокращению, а к возрастанию трансакционных затрат в специфической форме затрат бюрократического контроля. Отсюда следует, что ни у рынка нет абсолютных преимуществ перед иерархией, ни у иерархии — перед рынком. В каждом случае есть свои плюсы и минусы. Поэтому, когда фирма решает, как организовать ту или иную сделку — обратиться к внешнему поставщику или изыскать внутренний источник, она должна взвесить издержки и выгоды того и другого вариантов. В этом ключ к решению вопроса об оптимальных размерах фирмы. Р. Коуз показал, что они будут определяться точкой, в которой предельные затраты (т. е. затраты на организацию одной дополнительной трансакции) внутри фирмы становятся равными предельным затратам использования механизма рынка. До этой границы выгодна иерархия, после — рынок (разумеется, с учетом конкретных технологических, отраслевых и других условий оптимальный размер фирмы будет различным). . Основные формы деловых предприятий (фирм)

В любой экономической системе функционирует огромное число не только фирм, о чем говорилось выше, но и их типов. Последнее связано прежде всего с разнообразием способов экономии (минимизации) трансакционных издержек. Фирма как производственная единица и инструмент предпринимательской деятельности всегда имеет ту или иную организационно-правовую форму. С правовой точки зрения под фирмой (предприятием) подразумевается самостоятельный хозяйственный субъект с правами юридического лица, который соединяет под своим управлением факторы производства — капитал, землю и труд для производства товаров и услуг. Правовая форма — это комплекс правовых норм, определяющих отношения участников предприятия со всем окружающим миром. В мировой практике используются различные организационно-правовые формы предприятий, которые определяются национальным законодательством отдельных стран. Законы придают им статус юридического лица, которое обладает обособленным имуществом и отвечает по своим обязательствам этим имуществом, имеет самостоятельный баланс, выступает в гражданском обороте, в народном, хозяйственном и третейском судах от своего имени. Остановимся на характеристике основных организационно-правовых форм предпринимательской деятельности, наиболее распространенных в современном мировом хозяйстве. К ним относятся: 1) единоличная (частнопредпринимательская) фирма: 2) партнерство (товарищество); 3) корпорация (акционерное общество — АО).

1. Частнопредпринимательская фирма — это старейшая форма организации бизнеса. Как следует из названия, такая фирма находится в собственности предпринимателя, который покупает на рынке необходимые ему для организации производства факторы производства. Иначе говоря, частнопредпринимательская фирма принадлежит одному лицу, которое владеет всеми ее активами и несет персональную ответственность по всем ее обязательствам (является субъектом неограниченной ответственности). Собственник классической частнопредпринимательской фирмы — центральная фигура, с которой владельцы всех остальных факторов производства (ресурсов) заключают контракты. Он владеет обычно наиболее важным (интерспецифическим) ресурсом. Таким ресурсом может быть как физический, так и человеческий капитал (особые интеллектуальные, предпринимательские и другие способности). Цель частнопредпринимательской фирмы — максимизация прибыли собственника, т. е. остаточного дохода после осуществления всех платежей владельцам факторов. Частнопредпринимательскую фирму следует отличать от капиталистической фирмы, принадлежащей владельцам капитала и ставящей целью максимизацию отдачи на вложенный капитал. Кроме того, функции предпринимателя на такой фирме выполняет наемный управляющий — менеджер. Частнопредпринимательские фирмы имеют ряд важных достоинств, благодаря которым они получили широкое распространение в мире бизнеса, но в то же время им присущи существенные недостатки.

Очевидные ДОСТОИНСТВА: · простота организации, благодаря которой коммерческое предприятие, основанное на единоличной собственности, создается без особых затруднений; · свобода действий владельца фирмы: нет необходимости согласовывать принимаемые решения с кем бы то ни было (он самостоятелен в ведении всех своих дел); · сильная экономическая мотивация (получение всей прибыли, точнее, остаточного дохода одним лицом — владельцем фирмы).

НЕДОСТАТКИ частнопредпринимательской фирмы: · ограниченность финансовых и материальных ресурсов; отсутствие развитой системы внутренней специализации производственных и управленческих функций (особенно в условиях малых и средних предприятий); определенные налоговые проблемы; трудности при передаче прав собственности; · неограниченная ответственность собственника по всем обязательствам, взятым на себя его предприятием.

2. Партнерство (товарищество). Эта фирма подобна частнопредпринимательской фирме во всех отношениях, за исключением того, что в ней Модифицированная форма полного товарищества — смешанное (коммандитное) товарищество. Основная его особенность заключается в том, что наряду с одним или несколькими участниками, отвечающими пепел кредиторами товарищества всем своим имуществом, имеется один или несколько участников, ответственность которых ограничивается их вкладами в общество. Те участники, которые отвечают за риск всем своим имуществом, являются внутренними членами общества и именуются полными товарищами или комплементариями. Остальные, кто рискует лишь в пределах своего вклада, являются внешними участниками (вкладчиками) и называются коммандитистами.

3. Корпорация (по российскому законодательству — АО) представляет собой обезличенное предприятие с правом юридического лица, созданное в разрешительном порядке и обладающее уставным капиталом, разделенным на определенное число равных долей — акций. Основная отличительная черта этой формы организации бизнеса заключается в том, что АО существует независимо от его собственников. Ответственность членов общества, которых называют акционерами, ограничивается нарицательной стоимостью приобретенных ими акций. Ограниченная ответственность — важное преимущество по сравнению с единоличной собственностью или партнерством. АО может привлекать средства от своего имени, не возлагая на своих членов неограниченную ответственность. Следовательно, в случае возникновения претензий к АО закон запрещает конфискацию личного имущества его собственников. Акционеры имеют право на долю доходов корпорации. Часть прибылей, выплачиваемая владельцу акций, называется дивидендом. Та часть, которая не выплачивается в качестве дивидендов, называется нераспределенной прибылью. Дивиденды традиционно выражаются в процентах от номинальной стоимости акции, а в последние годы в некоторых странах — в абсолютной сумме на одну акцию (что более разумно). Дивиденды в виде акций (бонусные выпуски) не предусматривают денежных выплат. С точки зрения привлечения нового акционерного капитала дивидендная доходность — главный компонент стоимости такого капитала. Другое важное преимущество корпорации — право акционеров передавать свои акции другим лицам (если это не именные акции). Кроме того, корпорация продолжает свою деятельность в случае смерти отдельных акционеров и когда кто-либо из акционеров пожелает продать свой пакет акций. Как один из недостатков АО можно рассматривать порядок уплаты налогов, предусматривающий двойное налогообложение: уплату налогов с прибыли, которая сокращает величину дохода, причитающегося акционерам, и уплату налога с дивиденда, получаемого владельцами акций. К менее значительным недостаткам относятся затраты времени на регистрацию АО и бюрократическую волокиту, иногда имеющую место в процессе его образования. Государственные и муниципальные предприятия как особая разновидность коммерческих организаций. Специфика этих субъектов гражданского права состоит в том, что их имущество находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления (п. 1 ст. 113 ГК). Поэтому они являются единственным видом коммерческих юридических лиц, которые имеют не право собственности на принадлежащее им имущество, а вторичное вещное право. Государственные и муниципальные предприятия являются унитарными, а их имущество неделимо и не может быть распределено по вкладам. Таким образом, государственным (муниципальным) предприятием называется юридическое лицо, учрежденное государством либо органом местного самоуправления в предпринимательских целях или в целях выпуска особо значимых товаров (производства работ или оказания услуг), имущество которого состоит в государственной (муниципальной) собственности. Учредительными документами государственных и муниципальных предприятий являются решение собственника (как правило, его представителя в лице соответствующего органа министерства государственного имущества) и устав, утвержденный указанным лицом. В соответствии с п. 2 ст. 52 ГК в учредительных документах унитарных предприятий должны быть определены предмет и цели деятельности конкретного юридического лица. Это обусловлено тем, что правоспособность государственных и муниципальных предприятий, в отличие от других коммерческих организаций, является специальной. Поэтому государственные и муниципальные предприятия не могут осуществлять любые виды деятельности, они должны заниматься только такими видами хозяйствования, которые определены им собственником в уставе. Однако это не означает, что унитарные предприятия ограничены в совершении различных сделок. Если иное специально не установлено собственником в уставе, они вправе совершать всякие сделки, необходимые им для достижения целей, предусмотренных в уставе. Так, государственное предприятие вправе передать с согласия собственника часть своего имущества в аренду, если это не помешает основному производству и позволит изыскать дополнительные источники финансирования. Тем не менее систематическая сдача своего имущества в аренду явно выходит за рамки специальной правоспособности унитарного предприятия, ибо его цель - производство продукции, а не услуги по предоставлению вещей внаем. Природа государственных и муниципальных предприятий находит свое выражение в их фирменном наименовании, которое должно содержать указание собственника их имущества. Другие средства индивидуализации государственных и муниципальных предприятий не отличаются от аналогичных средств иных коммерческих организаций. В отличие от других предпринимательских юридических лиц, органы управления государственных и муниципальных предприятий, как правило, носят единоличный характер. Возглавляет предприятие руководитель (генеральный директор, директор), который назначается на должность и освобождается от должности собственником либо уполномоченным собственником органом и им подотчетен (п.4 ст. 113 ГК). В настоящее время правовое положение государственных и муниципальных предприятий определяется ГК, а также рядом специальных нормативных актов, принятых по поводу отдельных разновидностей этих юридических лиц. В соответствии с п. 6 ст. 113 ГК должен быть принят специальный закон, посвященный правовому статусу унитарных предприятий. Унитарное предприятие, основанное на праве хозяйственного ведения. Оно создается по решению уполномоченного на то государственного органа (комитета по управлению государственным имуществом) или органа местного самоуправления (для муниципальных предприятий) и существует за счет самостоятельно извлеченной прибыли. При этом собственник имущества предприятия, основанного на праве хозяйственного ведения, не отвечает по обязательствам такого предприятия, за исключением случаев субсидиарной ответственности по обязательствам обанкротившегося вследствие его указаний юридического лица. Характер имущественной обособленности рассматриваемого предприятия определяется содержанием права хозяйственного ведения в соответствии со ст. 295 ГК. Собственник имущества унитарного предприятия имеет широкие полномочия по вопросам его деятельности. Он вправе: а) принимать решение о его создании, реорганизации и ликвидации; б) определять содержание его специальной правоспособности (предмет и цели деятельности); в) назначать на должность и освобождать от должности руководителя (директора) предприятия; г) осуществлять контроль за использованием по назначению и сохранностью принадлежащего предприятию имущества. Кроме того, собственник имеет право на часть прибыли унитарного предприятия. Сделки, которые унитарное предприятие совершает со своим недвижимым имуществом, требуют согласия собственника. До государственной регистрации унитарного предприятия, основанного на праве хозяйственного ведения, его собственник обязан полностью оплатить уставный фонд. Следовательно, поэтапное формирование уставного фонда для унитарных предприятий, в отличие от других коммерческих организаций, не допускается. Минимальный размер уставного фонда должен быть определен в законе о государственных и муниципальных унитарных предприятиях (ст. 114 ГК). Гарантией защиты интересов кредиторов унитарного предприятия является его уставный фонд. В случае снижения стоимости чистых активов предприятия ниже размера уставного фонда, зафиксированного в уставе, представитель собственника, уполномоченный создавать такие предприятия, обязан произвести уменьшение уставного фонда до величины чистых активов. При уменьшении уставного фонда предприятие обязано письменно уведомить об этом своих кредиторов. Для такого предприятия наступают последствия, аналогичные реорганизационным, т.е. его кредиторы вправе потребовать прекращения или досрочного исполнения обязательств, должником по которым является предприятие, и возмещения убытков (ср.: п. 2 ст. 60 и п. 6 ст. 114 ГК).Если же стоимость чистых активов унитарного предприятия падает ниже минимального размера уставного фонда, установленного в законе, предприятие подлежит ликвидации.Лишь применительно к унитарным предприятиям, основанным на праве хозяйственного ведения, в ГК используется понятие дочернего предприятия. Его не следует отождествлять с понятием дочернего общества. Отличительные черты дочернего предприятия таковы: 1. Единственным учредителем дочернего унитарного предприятия может быть только " материнское" унитарное предприятие, основанное на праве хозяйственного ведения. Имущество дочернего предприятияпринадлежит на праве хозяйственного ведения как самому дочернему предприятию, так и его учредителю. В этом случае возникает некое вторичное право хозяйственного ведения на имущество, ранее закрепленное государством или муниципальными образованиями за унитарным предприятием-учредителем. Содержание такого права должно ограничиваться как рамками первичного права хозяйственного ведения, которые установлены ГК и уставом учредителя, так и теми пределами осуществления вторичного права, которые будут заданы " материнским" унитарным предприятием для дочернего. При этом для учредителя, несомненно, обязателен принцип " никто не может передать больше прав, чем имеет сам" 2. Учредитель самостоятельно утверждает устав дочернего предприятия. Однако для передачи имущества в хозяйственное ведение дочернего предприятия требуется получить согласие собственника имущества (п. 2 ст. 295 ГК). 3. Учредитель назначает на должность и освобождает от должности руководителя дочернего предприятия. 4. Ответственность учредителя по обязательствам дочернего предприятия аналогична ответственности собственника унитарного предприятия по обязательствам последнего (п. 8 ст. 114 ГК). Унитарное предприятие, основанное на праве оперативного управления (федеральное казенное предприятие). Правовое положение унитарного предприятия, основанного на праве оперативного управления (федерального казенного предприятия), весьма специфично. С одной стороны, казенное предприятие создается для производства продукции (выполнения работ, оказания услуг) и, следовательно, осуществляет коммерческую деятельность. С другой стороны, оно может осуществлять свою хозяйственную деятельность за счет бюджетных средств, выделенных федеральной казной. Таким образом, правоспособность казенного предприятия занимает промежуточное положение между правоспособностью коммерческой и некоммерческой организаций, т. е. такое юридическое лицо может быть условно охарактеризовано как " предпринимательское учреждение". Унитарное предприятие, основанное на праве оперативного управления, создается по особому решению Правительства Российской Федерации на базе имущества, находящегося в федеральной собственности (п. 1 ст. 115 ГК). При этом устав казенного предприятия является его учредительным документом и утверждается Правительством (п. 2 ст. 115 ГК). В постановлении Правительства от 12 августа 1994 г. № 908 было указано, что устав казенного завода утверждается федеральным органом исполнительной власти на основе Типового устава. Федеральные казенные заводы могут создаваться либо заново для решения конкретной задачи, либо в большинстве случаев на базе реорганизованного федерального государственного предприятия, основанного на праве хозяйственного ведения. В последнем случае запрещаются сокращение рабочих мест, отказ в приеме на работу работников реорганизованного предприятия и передача имущества другим лицам. Права казенного завода на закрепленное за ним имущество определяются в соответствии с правилами ГК об оперативном управ Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1571; Нарушение авторского права страницы

оптимум потребителя смещается из точки Е1 в точку E2 (потребитель приобретает меньше товара X, но несколько увеличивает потребление товара Y). Далее на графике показана новая бюджетная линия, параллельная линии I/Ру – I/Px, которая проходит через точку E, соответствующую оптимальному набору товаров X и Y при прежней цене. Она показывает, каким должен быть доход, необходимый для приобретения прежнего набора товаров X и Y при удорожании товара X с Рх до

оптимум потребителя смещается из точки Е1 в точку E2 (потребитель приобретает меньше товара X, но несколько увеличивает потребление товара Y). Далее на графике показана новая бюджетная линия, параллельная линии I/Ру – I/Px, которая проходит через точку E, соответствующую оптимальному набору товаров X и Y при прежней цене. Она показывает, каким должен быть доход, необходимый для приобретения прежнего набора товаров X и Y при удорожании товара X с Рх до