|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация издержек производства фирмы. Издержки в краткосрочном периоде.

Для увеличения своей прибыли фирма стремится минимизировать издержки. Но что это значит? Если у одной фирмы они составляют 1 млрд. руб., а у другой – 7 млрд. руб., то у какой из них они минимизированы? Для ответа на этот вопрос мы должны глубже разобраться в процессе формирования и видах издержек фирмы. Как уже отмечалось, поведение фирмы принципиально отличается в зависимости от того, в каком из двух периодов – коротком или длительном – она функционирует. Рассмотрим деятельность фирмы в краткосрочном периоде. Различают: Постоянные издержки (fixed cost -FC) – издержки, величина которых не зависит от объема производства (оплата обязательств по займам, рентные платежи, амортизационные отчисления на содержание зданий и оборудования, страховые взносы, заработная плата управленческого персонала). Они постоянны в том смысле, что их величина в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Более того, они имеют место даже тогда, когда продукция не выпускается. Понятие постоянных издержек может быть проиллюстрировано рис. 1. Отложим на оси абсцисс количество выпускаемой продукции Q, а на оси ординат — издержки С. Тогда линия постоянных издержек параллельна оси абсцисс и определяется константой. Она обозначается FC.

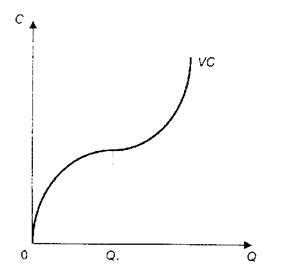

Рис. 1 Постоянные издержки Переменные издержки (variable cost – VC) – такие издержки, величина которых зависит от объема производства (затраты на сырье, топливо, электроэнергия, транспорт, заработная плата рабочим). В отличие от постоянных издержек, величина которых не зависит от изменения производства, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. На начальных стадиях производства переменные издержки растут более быстрыми темпами, чем произведенная продукция. По мере достижения оптимальных объемов выпуска (в точке Q на рис. 2) темпы роста переменных издержек снижаются. Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек (действие закона убывающей отдачи).

Рис. 2. Переменные издержки

Общие издержки (total cost – ТС) – совокупность постоянных и переменных издержек фирмы: Общие издержки (ТС) = Постоянные издержки (FC) + Переменный издержки ( VC) Графически общие издержки изображаются в результате суммирования кривых постоянных и переменных издержек (рис. 3).

Рис. 3. Общие издержки фирмы Различие между постоянными и переменными издержками имеет большое значение: переменные издержки – это издержки, которыми предприниматель может управлять, величина которых может быть изменена в течение краткосрочного периода времени путем изменения объема производства. С другой стороны, постоянные издержки находятся вне контроля администрации фирмы, они являются обязательными и должны быть оплачены независимо от объема производства.

Предельные издержки (marginal cost – МС) – дополнительные издержки, связанные с производством еще одной (последней) единицы продукции.

Предельные издержки получают как разность между издержками производства п + 1 ед. и издержками производства n ед. продукта. Поскольку при изменении объема постоянные издержки FV не меняются, предельные издержки определяются лишь переменными издержками в результате выпуска дополнительной единицы продукции. Следовательно, математически предельные издержки можно записать так:

где ∆ — малое изменение чего-либо; d (derivative) — производная, которая в экономике интерпретируется как предельная величина функции. Первая производная функции переменных издержек по выпуску продукции – предельные издержки. Графически предельные издержки изображаются следующим образом (рис. 7).

Рис 7. Предельные и средние издержки

Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – это та величина, которую фирма может контролировать непосредственно. Показатели средних издержек не дают такой информации.

. Закон убывающей отдачи (Закон убывающего предельного продукта). Начиная с определенного момента времени, последовательное присоединение единиц переменного ресурса (например, труд) к неизменному, фиксированному ресурсу (например, капитал, земля) дает уменьшающийся добавочный (предельный) продукт в расчете на каждую последующую единицу переменного ресурса. Например, ферма имеет фиксированное количество земли (20 га) на которой выращиваются зерновые. Урожай составил 30 центнеров с га. После внесения удобрений урожай может подняться до 40 центнеров с га, вторая обработка земли удобрениями может поднять урожай до 45 центнеров с га, третья до 48, четвертая до 50 центнеров с га. Дальнейшая обработка почвы принесет либо очень малую или нулевую прибавку к урожаю. Как видно из примера, каждая последующая обработка вносит все меньший и меньший вклад в продуктивность земли. Если бы дело обстояло иначе, мировые потребности в зерне могли быть удовлетворены путем исключительно интенсивной обработки одного только этого участка земли. закон убывающей отдачи

50 Издержки производства в долговременном периоде. «Эффект роста масштаба производства». Средние общие издержки (ATC). Положительный и отрицательный «Эффект роста масштаба производства». Эффективный, неэффективный, оптимальный масштабы производства. Графическое выражение.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 705; Нарушение авторского права страницы