|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели эффективности предпринимательской деятельности.

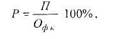

27. Затраты на производство товара предприниматель всегда определяет на стадии делового проектирования. Если затраты на производство товара выше, чем обещаемая рынком цена то он откажется от дальнейшего рассмотрения такого проекта а если затраты на производство товара ниже той цены которую можно получить, то он 6удет думать достаточной ли будет для него разница между возможной ценой реализации. Прибыль характеризуется массой и нормой. Масса прибыли - показатель прибыли в ее абсолютном значении. При использовании на практике этого показателя часто слово «масса» опускается, а используется термин «прибыль», а под «валовой прибылью» понимают массу прибыли в ее валовом исчислении. Валовая прибыль показывает эффект функционирования всего используемого в процессе производства капитала. Предприниматель может определять и норматив прибыли, т.е. прибыль в ее денежном выражении, получаемую от производства и реализации одной товарной единицы. Предпринимателя, однако, интересует показатель не столько валовой, сколько чистой прибыли, или показатель располагаемого дохода. Чистая прибыль равна валовой прибыли за вычетом налога на прибыль. Норма прибыли - относительный показатель, выражаемый в процентах и показывающий процентное превышение дохода, получаемого от реализации товара, над затратами, связанными с его производством. Как правило, норма прибыли выявляется тогда, когда предприниматель производит следующие операции: а) осуществляет деловое проектирование, и эта норма выступает в качестве планового или планируемого показателя; б) выявляет фактические итоги своей деятельности на основе знания фактического дохода и затрат (в этом случае и норма прибыли - фактическая). Норма прибыли показывает степень эффективности организованного производства. Например, если средняя норма прибыли для отрасли мебельного производства (та норма, которая свойственна большинству предприятий и является статистическим показателем) составляет 15%, а вы, произведя расчеты, выявляете, что сможете ожидать норму прибыли 20%, то, по всей вероятности, вас устроит выбранный проект. Расчетная норма прибыли называется нормативной прибылью, т.е. тем уровнем прибыли, при получении которого предприниматель согласен реализовать проект. Фактическая норма прибыли показывает отдачу используемого в данный период капитала (но не всего используемого в процессе производства капитала). Норма прибыли (ожидаемая и фактическая) определяется как отношение прибыли в ее абсолютном значении к произведенным (или уже состоявшимся) издержкам производства, выражаемое в процентах. При расчете нормы прибыли основная проблема сводится к выявлению фактических (или планируемых) издержек производства. На стадии делового проектирования расчет издержек производства осуществляется в процессе формирования предпринимателем минимально допустимой цены. При подведении итогов деятельности, а также для сравнения эффекта собственного производства и эффекта, достигаемого другими предпринимателями, обычно выявляется показатель рентабельности производства. Под ней понимают также прибыльность производства вследствие всего инвестированного (или амортизированного) капитала. Для выявления рентабельности соотносят между собой массу прибыли и объем функционирующего в производстве в текущий момент основного и оборотного капитала. Объем же функционирующего капитала определяется как разница между первоначально инвестированным капиталом и величиной амортизации этого капитала, т.е. суммарная стоимость производственных основных фондов и нормируемых оборотных средств. Рентабельность обычно выражается через показатель нормы, или уровня, рентабельности

где Р- норма рентабельности. П- масса прибыли, Офк -объем функционирующего капитала. Рентабельность показывает отдачу от всего функционирующего капитала. Иногда на практике речь идет о показателе уровня рентабельности к текущим затратам Рт.з., под которыми понимают отношение прибыли П к себестоимости произведенной или реализованной продукции Сп:

Поскольку себестоимость и издержки производства - одно и то же, постольку и показатели нормы прибыли и уровня рентабельности в данном случае тождественны. Получение прибыли возможно лишь с момента окончания срока окупаемости. Возврат инвестиционных средств осуществляется за счет включения в цену производимого и реализуемого товара определенной части (которая называется нормой) расходов, связанных с организацией производительного процесса. Время, в течение которого осуществляется 100%-й возврат инвестированных средств, называется сроком окупаемости. Срок окупаемости представляет собой время, в течение которого за счет производства товаров и их реализации осуществляется 100%-й возврат расходов на организацию производства товаров. Организация предпринимателем производительного процесса предполагает выявление важных для него моментов: начала инвестирования необходимых средств (начала расходов по организации производительного процесса); окончания возврата эквивалента инвестированных средств (расходов по реализации проекта) и одновременно получение чистой прибыли от реализуемого проекта. Срок окупаемости имеет первостепенное значение для предпринимателя: вовлекая свой или заимствованный капитал в организуемый им производительный процесс, он должен знать точно, в течение какого времени сумеет вернуть вложенный капитал. Первостепенную роль этот фактор играет и для потенциально возможных инвесторов. Если вы будете вовлекать кого-либо в процессе реализации делового проекта, то он в первую очередь поинтересуется, в течение какого срока вкладываемый им капитал он сможет получить обратно и когда начнет получать вознаграждение в виде прибыли за участие в таком процессе. Кроме вышеперечисленных показателей для оценки интенсивности и эффективности осуществления предпринимательской деятельности применяются показатели использования человеческих, материальных и финансовых ресурсов. При этом рассчитывают показатели экстенсивного развития - численность, фонд оплаты труда, расход материалов, амортизацию, объем ОПФ, нормированные оборотные средства; показатели интенсивного развития - производительность труда или трудоемкость, материалоотдачу или материалоемкость, фондоотдачу или фондоемкость, уровень запасов оборотных средств. Показатели эффективности деятельности фирмы Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 990; Нарушение авторского права страницы