|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сравнительная рейтинговая оценка финансового состояния в системе комплексного анализа⇐ ПредыдущаяСтр 16 из 16

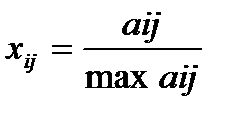

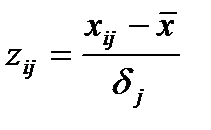

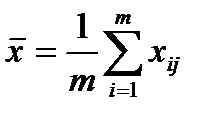

Важное место в системе комплексного анализа является сравнительная рейтинговая оценка финансового состояния и деловой активности предприятия. Необходимость такой оценки возникает в двух случаях: 1) когда требуется сопоставить работу нескольких хозяйственных объектов об их деятельности на основе единой системы показателей; 2) когда нужно сопоставить результаты хозяйственной деятельности какого-либо хозяйственного субъекта во времени. Важнейшим условием применения методов сравнительной комплексной оценки является соизмеримость различных по сути показателей. Если в систему оценочных показателей включаются стоимостные, трудовые, натуральные показатели, то сопоставление должно проводиться не по абсолютным значениям, а основе относительных. К методам сравнительной комплексной оценки относятся следующие: - Суммирование значений всех показателей. Данный метод используют в случае одинаковой направленности исходных показателей и их общей сопоставимости, например, в процентах выполнения плана. Наилучшим предприятием по данному методу считается то, у которого max Z показателей-стимуляторов или min Z показателей-дестимуляторов. - Метод суммы мест. Здесь предприятия ранжируются по показателям-стимуляторам в порядке возрастания и по показателям-дестимуляторам - в порядке убывания. В случае равенства предприятиям присваиваются одинаковые места. Наилучшие результаты в работе по данному методу будут у предприятия с минимальной суммой мест. - Метод суммы баллов. В данном методе кроме исходных данных о значениях показателей задаются шкалы для оценки каждого показателя. Этот метод требует разработки большого числа шкальных оценок, которые необходимо согласовывать между собой. Методы суммы мест и суммы баллов не учитывает абсолютные значения показателей, поэтому оценки, найденные по данным методам могут исказить реальную картину достижений каждого предприятия, если вариации предприятий мало различаются. Метод расстояний учитывает абсолютные значения показателей при оценке конечных результатов хозяйственной деятельности. В построенной матрице из показателей находится наилучшее значение, которое затем принимается за эталон. Далее рассчитываются расстояния между показателями каждого предприятия и предприятия-эталона. Предприятия ранжируются в порядке возрастания расстояния, при этом чем меньше расстояние, тем лучше оценка Таксонометрический. Он не только учитывает абсолютные значения показателей, но и позволяет элиминировать их различную вариацию и является обобщением метода расстояний. Матрица исходных значений преобразуется по следующим формулам:

где x - среднее арифметическое всех уровней показателя j (столбца матрицы Х) М.И. Бакановым и А.Д. Шереметом [2] предложена методика комплексной сравнительной рейтинговой оценки финансового состояния и деловой активности предприятия. Сущность данной методики заключается в том, что, используя исходную информацию за оцениваемый период и систему показателей для рейтинговой оценки, производят классификацию (ранжирование) предприятий по рейтингу и рассчитывают итоговую рейтинговую оценку, которая учитывает все важнейшие параметры финансовой и производственной деятельности предприятия. Далее в табл. 13.3 представлен примерный набор исходных показателей для общей сравнительной оценки. Исходные данные для рейтинговой оценки объединены в четыре группы. Убыточные предприятия в данной системе не рассматриваются. Поскольку все исходные показатели таблицы являются относительными, то необходимо осуществлять расчет их на начало либо на конец периода. Итоговый показатель рейтинговой оценки рассчитывается путем сравнения каждого показателя условного эталонного предприятия, имеющего наилучшие результаты по всем сравниваемым параметрам. Исходные данные записывают в таблицу, где в строках находятся номера показателей (i), а в столбцах - номера предприятий (j). Далее по каждому показателю находится максимальное значение, которое заносится в столбец эталонного предприятия. По исходным показателям таблицы находят отношения соответствующих значений (аij) к максимальному (max aij):

Для каждого анализируемого показателя значение его рейтинговой оценки определяется по формуле (R j):

Rj = i (1-x1j)2 + (1 - x2j)2 +.................. + (1- xnj )2

Затем предприятия ранжируются в порядке убывания рейтинговой оценки. Наилучшим предприятием будет считаться такое, у которого самое минимальное значение рейтинговой оценки. Изложенный метод может применяться как для сравнения предприятий на конкретную дату, так и в динамике. В первом случае исходные данные рассчитываются по данным бухгалтерской отчетности на конец периода, во втором случае - как темповые коэффициенты роста: данные на конец периода делятся на значение соответствующего показателя на начало периода. Во втором случае получаем не только оценки текущего финансового состояния предприятия на определенную дату, но и его способностей по изменению этого состояния в динамике. Следовательно, рейтинговая оценка финансового состояния и деловой активности предприятия, используя данные публичной отчетности, на базе комплексного и многомерного подхода производит сравнение реальных достижений всех конкурентов.

Таблица 13.3. - Система исходных показателей деятельности для рейтинговой оценки по данным публичной отчетности

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 1. Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» // " Собрание законодательства Российской Федерации", 2011, N 50, ст. ст. 7344 2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина РФ от 29 июля 1998 г. N 34н) с изменениями и дополнениями. 3. Положение по бухгалтерскому учету " Учетная политика организации" (ПБУ 1/2008), утвержденное приказом Минфина № 106н от 6 октября 2008 г. 4. Положение по бухгалтерскому учету " Бухгалтерская отчетность организации" ПБУ 4/99" (утвержденное приказом Минфина РФ от 6 июля 1999 г. N34н) 5. Астахов В.П. Теория бухгалтерского учета: Учебное пособие. –М.: Изд-во «Феникс», 2007. – 634 с. 6. Астахова Е. Ю., Сафонова И. В. Принципы и основы бухгалтерского учета: Учеб. пособие. В 2-х ч. Ч. I.– М.: Изд-во " Бухгалтерский учет", 2008.– 344 с. 7. Аскери О. Международные стандарты финансовой отчетности /О. Аскери, В. Тарусин, Л. Ходырев.- М.: Аскери. - 2011.- 1038 с. 8. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник. 4-е изд., доп. и перераб. М.: Финансы и статистика, 2000. 9. Барнгольц С.Б., Мельник М.В. Методология экономического анализа деятельности хозяйствующих субъектов. М.: Финансы и статистика, 2003. 10. Басовский Л.Е. Теория экономического анализа: Учеб. пособие. М.: ИНФРА-М, 2001. 11. Бархатов, А. П. Международные стандарты учета и финансовой отчетности /А. П. Бархатов. –Изд-во: Дашков и Ко. -2012. - 482 с. 12. Бухгалтерская финансовая отчетность. Учебник / под ред. Алексей Нечитайло, Любовь Фомина. – М.: Изд-во: Феникс, Серия: Высшее образование. - 2012. – 640 с. 13. Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчётности для принятия управленческих решений. /Т.Г. Вакуленко, Л.Ф. Фомина / – СПб.: Издательский дом «Герда», 2011. – 283 с. 14. Герасименко А. Финансовая отчетность для руководителей и начинающих специалистов. – Учебное пособие /А. Герасименко. - М.: Альпина Паблишер. -2011.- 440 с. 15. Гусева Т.М., Шеина Т.Н. Основы бухгалтерского учета: теория, практика, тесты: Учебное пособие. 2008. – 400 с. 16. Дусаева Е. М.‚ Суханова Л. И. Теория бухгалтерского учета: сборник задач: Учеб. пособие.– М.: Изд-во " Бухгалтерский учет", 2008.– 160 с 17. Ендовицкий Д.А. Экономический анализ активов организации: учебник /Д.А. Ендовицкий, А.Н. Исаенко, В.А. Лубков, Н.В. Журавлева, Л.С. Коробейникова, А.А. Кретов, О.М. Купрюшина, И.В. Панина, Р.Р. Рахматуллина, Ю.А. Силаева, под ред. Д.А. Ендовицкого. – М.: Эксмо, 2009. – 608 с. 18. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. М.: Захаров, 2001. 19. Когденко В.Г, Экономический анализ: учеб. пособие для студентов вузов – 2-е изд., перераб. и доп. – М.: ЮНИТА-ДАНА, 2009.-392с. 20. Куттер М.И. Теория бухгалтерского учета: Учебник. – 2008. – 592 с. 21. Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа / Под ред. Н.П. Любушина. М.: Экономистъ, 2004. 22. Любушин Н.П. Экономический анализ: учеб. пособие – 2-е изд. переб. и доп. – М.: ЮНИТИ-ДАНА, 2007.-423с. 23. Медведев М. Ю., Назаров Д. В. История русской бухгалтерии. — М.: Изд-во " Бухгалтерский учет", 2007. — 436 с. 24. Медведев М.Ю. Выбери профессию бухгалтер: практическое руководство. – М.: КНОРУС, 2011. – 80 с. 25..Пласкова Н.С. Экономический анализ: стратегический и текущий: учебник.-М.ЭКСМО, 2007. – 656 с. 26. Пучкова С.И. Бухгалтерская (финансовая) отчётность: Учебное пособие. / С.И. Пучкова/- М.: Ид ФБК - Пресс, 2011. - 272 с. 27. Пятов, М. Л. Анализ финансовой отчетности. – Учебное пособие /М.Л. Пятов, Н.А. Соколова. – М.: Изд-во: Бухгалтерский учет, Серия: Библиотека журнала " Бухгалтерский учет". - 2011. - 352 с. 28. Савицкая Г.В. Теория анализа хозяйственной деятельности: Учеб. пособие.-М.: ИНФРА-М, 2007. -288с. 29. Шеремет А.Д. Теория экономического анализа: Учебник. М.: ИНФРА-М, 2002. 30. Экономический анализ хозяйственной деятельности: Учебник для экономических вузов / Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2000. 31. Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под ред. М.И. Баканова, А.Д. Шеремета. М.: Финансы и статистика, 2001.

ресурсы справочно-информационных систем «Гарант» и «Консультант плюс», поисковые системы Rambler, Yandex, Google: - http: / library.sgay.ru - http: / audit_it.ru - http: //www.profiz.ru - http: //www.buhgalteria.ru - http: //mvf.klerk.ru

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1367; Нарушение авторского права страницы

;

;  ;

;

; , - среднее квадратическое отклонение показателя j

; , - среднее квадратическое отклонение показателя j