|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Методы оценки произведений искусстваСтр 1 из 5Следующая ⇒

Существуют различные методы оценки произведений искусства. В основном, это авторские методики, разработанные специалистами тех или иных галерей или аукционных домов, которые учитывают специфику арт-рынка и, собственно, ту отрасль искусства, в которой они работают. Основными в данной работе выделены три метода оценки стоимости произведений искусства: 1. Метод анализа иерархий Т.Саати[6]; 2. Метод А.Е.Рождественского[7]; 3. Метод И.Жарова[8]. Выбор именно этих методов обусловлен: · доступностью (далеко не все галереи или аукционные дома афишируют и предлагают в общий доступ методы, по которым происходит оценка произведений искусства, которые они покупают/продают, многие просто пишут название метода и этим ограничиваются); · понятностью (логичность, структурированность и прозрачность формул позволяет разобраться и довольно наглядно предоставить саму суть оценки того или иного произведения искусства). Для того чтобы сделать вывод о целесообразности использования этих трех выбранных методов в дальнейшей практической части работы, необходимо более детально рассмотреть каждый из методов. Для начала, стоит отметить, что как и в любой оценке стоимости, для оценки стоимости произведений искусства существует три подхода: доходный, сравнительный и затратный. В основном, на практике, ни один из этих подходов не реализуется в чистом виде. Практически всегда это некое смешение. Непосредственно для произведений искусства будет логичным определить основным сравнительный подход с элементами доходного, можно уточнить и сказать про сравнительно-аналитический подход. Здесь исключен затратный подход, так как в дальнейшем в практической части будет оценено произведение современного искусства, а в его стоимости, на сегодняшний день, наименьшую роль играют непосредственно затраты на его производство (краски, холсты), собственно, во многом, именно это и обусловило выбор определенных методов, о которых будет сказано далее. Применение затратного подхода наиболее уместно будет при оценке стоимости антиквариата, где действительно большую роль играют не только культурная ценность, но еще и затраты на материалы (даже не столько сами затраты того времени, когда было написано то или иное полотно, а здесь основополагающим будет являться то, что многие материалы, которые использовались, например, 200 лет назад, сейчас уже не найти, да и технологии производства уже забыты). Итак, рассмотрим детально методики. 1. Метод анализа иерархий Т.Саати (далее МАИ) Практика оценки произведений искусства методом сравнительного анализа продаж показывает, что зачастую не один из выбранных аналогов по своим характеристикам не только полностью не идентичен оцениваемому объекту, но также не представляется возможным выявить влияние каждого из параметров на стоимость в абсолютном денежном выражении в силу их совместного влияния. В таких случаях для проведения стоимостной экспертизы оценщики могут воспользоваться методом анализа иерархии (МАИ), являющимся математической процедурой для иерархического представления элементов, определяющих параметры объекта. Метод анализа иерархий (МАИ) разработан американским математиком Т. Саати (Питтсбурский университет) в 70-е гг. МАИ получил широкое распространение и применяется в самых разнообразных отраслях. Сегодня его используют уже повсеместно от риэлтеров, при оценке недвижимости, до кадровиков, при замещении вакантных должностей. Кроме того, необходимо отметить, что в России этот метод получает все большее распространение в различных видах маркетинговых исследований, определении сценариев развития города, оценке различных коммерческих рисков и т.д. Метод применяется в тех случаях, когда перед экспертом стоит проблема выбора из ряда альтернатив. Альтернативы характеризуются некоторыми весами, зная которые, не составляет труда выбрать наилучшую из них. Проблема состоит в том, что веса заранее неизвестны. Они должны быть получены посредством применения метода анализа иерархии (МАИ). Данный метод используется для оценки нематериальных активов. Как уже было сказано ранее, по сути, принципы оценки стоимости нематериальных активов и произведений искусства схожи, собственно, схожи и методы. Суть МАИ заключается в определении аналогов, далее в сравнении этих аналогов с предметом оценки по определенным характеристикам с использованием шкалы оценки. Потом по выведенным формулам выводятся коэффициенты, и уже считается стоимость объекта. Этапы метода: 1. Выделение проблемы. Определение глобальной цели 2. Построение иерархии: от вершины (цели) через промежуточные уровни (критерии) к нижнему уровню альтернатив. 3. Построение множества матриц парных сравнений. Матрица строится для глобальной цели и для каждого из элементов промежуточных уровней. 4. Расчет собственных векторов и дополнительных величин по каждому из матриц парных сравнений. 5. Иерархический синтез оценок для получения искомых весов. Первым этапом применения МАИ является структурирование проблемы выбора в виде иерархии или сети (Рис.1.). В наиболее элементарном виде иерархия строиться с вершины (цели), через промежуточные уровни-критерии (технико-экономические параметры) к самому нижнему уровню, который в общем случае является набором альтернатив. Рис. 1. Структурирование проблемы выбора в виде иерархии После иерархического воспроизведения проблемы устанавливаются приоритеты критериев и оценивается каждая из альтернатив по критериям. В МАИ элементы задачи сравниваются попарно по отношению к их воздействию на общую для них характеристику. Система парных сведений приводит к результату, который может быть представлен в виде обратно симметричной матрицы. Элементом матрицы a(i, j) является интенсивность проявления элемента иерархии i относительно элемента иерархии j, оцениваемая по шкале интенсивности от 1 до 9, предложенной автором метода. Преимущество данного метода заключается в том, что оценка производится по субъективным критериям, которые можно выбрать самому, исходя из специфики оцениваемого объекта и цели его оценки. Критерии оценки: · Историческая и художественная ценность · Известность автора · Инвестиционная привлекательность · Сохранность · Тиражность или уникальность работы · Доступность и понятность массам · Конструктивность · Геометрическое совершенство · Идейно-эстетическое содержание · Бытовая ориентированность · Художественность · Эстетичность · Модность · Стильность · Новизна · Древность · Художественный образ · Идея · Содержание · Производимое впечатление Разнообразие критериев оценки позволяет оценивать как антиквариат, так и произведения современного искусства, что в данной работе является очень важным. После выбора критериев, можно переходить к непосредственному сравнению и анализу оцениваемого объекта и объектов-аналогов. В этом может помочь относительная шкала важности, составленная Т.Саати (Таблица 1). Таблица 1. Шкала относительной важности (при сравнении двух объектов)

Выбор шкалы определялся следующими требованиями:

Далее, согласно шкале, собственно, проводится анализ объекта оценки и объектов-аналогов, выводятся коэффициенты. Таким образом, конечная стоимость объекта считается по следующей формуле: C = [СУММА (Сi * Кi) / (1- K0)], (4.1) где:

Сi стоимость i-го аналога Кi весовые коэффициенты для i-го аналога K0 весовой коэффициент для оцениваемого объекта

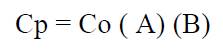

2. Метод А.Е.Рождественского Суть данного метода заключается в определении соотношения материальных и нематериальных параметров оценки. Более подробно материальные и нематериальные параметров по методу А.Е.Рождественского были указаны выше, таким образом, здесь будет уместно указать уже непосредственно формулы, которые применяются для определения стоимости оцениваемого объекта:

где: Ср – рыночная стоимость Со – размерная константа (А) – количественное значение группы материальных параметров произведения (Б) – количественное значение группы нематериальных параметров произведения Если объект оценки цельный (его сущность неделима на части), то рыночная стоимость произведения искусства (Ср) может быть выражена:

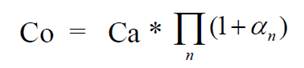

где: Со – стоимость оцениваемого объекта Са – стоимость объекта-аналога n – количество параметров, определяемых стоимость

При этом известная стоимость объекта аналога (Са) также сформулирована в виде произведения найденных средних значений параметров их масштабов в виде:

где: (Const) – размерная константа в денежных единицах n – количество параметров, определяющих стоимость объекта оценки

Далее, все найденные параметры подставляются в самое первое выражение, и считается стоимость объекта оценки. 3. Метод И.Жарова В общем виде формула расчета стоимости культурной ценности, выраженной в единицах базового актива, выглядит следующим образом:

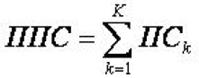

где: СЕБА - стоимость культурной ценности, выраженная в единицах базового актива; ПСk- первоначальная стоимость k го элемента культурной ценности; УКk- сводный уменьшающий коэффициент k го элемента культурной ценности; ПКk- сводный повышающий коэффициент k го элемента культурной ценности; Sk- коэффициент отношения стоимости труда к стоимости материалов k го элемента культурной ценности; k - счетчик элементов культурной ценности, подлежащих самостоятельной оценке; К- общее количество элементов культурной ценности, подлежащих самостоятельной оценке. Полная первоначальная стоимость Полная первоначальная стоимость культурной ценности состоит из первоначальных стоимостей своих элементов, которые, исходя из имеющейся информации, подлежат самостоятельной оценке.

где: ППС - полная первоначальная стоимость культурной ценности; ПСk - первоначальная стоимость k го элемента культурной ценности; k - счетчик элементов культурной ценности, подлежащих самостоятельной оценке; К- общее количество элементов культурной ценности, подлежащих самостоятельной оценке. Денежное выражение первоначальной стоимости Согласно методу И.Жарова: «Исходя из требований, предъявляемых к методу оценки, однозначно следует, что единицей базового актива должно выступать золото, т.е. стоимость культурной ценности должна быть изначально определена в золотом эквиваленте (в весовой характеристике). В зависимости от страны можно использовать различные весовые меры золота: грамм, унцию, тройскую унцию. Основное требование - обязательное указание размерности в отчете (заключении) об оценке. Исходя из этого, первоначальная стоимость, как культурной ценности, так и всех ее элементов, подлежащих самостоятельной оценке, должна быть выражена в золотом эквиваленте». Уже из первой и основной формулы метода понятно, что здесь речь идет исключительно об антиквариате, так как только для антиквариата возможно определение первоначальной стоимости, а потом приведение ее к сегодняшнему моменту. Более того здесь существует понятие «базовая стоимость», а также определение стоимости в золотом эквиваленте. Это очень удобно, если оценке подлежит объект, созданный во времена, когда еще не было современной валюты, а золото – это универсальная валюта, которая помогает избежать всей путаницы перевода денежных затрат на произведение в прошлом к настоящему моменту. Как уже было сказано ранее, целью практической части данной работы является оценка стоимости произведения современного искусства. Таким, образом, метод И.Жарова не подходит для дальнейшего его применения в предложенной работе. Не зря, здесь сделан акцент на том, какое искусство будет оцениваться. В этом, как говорилось ранее, и будет заключаться новизна работы – применение методов оценки, которые, в основном, работают только для антиквариата, к оценке современного искусства. МАИ и метод А.Е.Рождественского позволяют оценить объект современного искусства благодаря гибкости параметров оценки и акценту на нематериальной составляющей, но метод А.Е.Рождественского также не будет рассмотрен в практической 3 главе данной работы, так как использование авторских коэффициентов в этом методе, расчет которых строго конфиденциален, не позволит достоверное оценить стоимость произведения искусства. Таким образом, основой для разработки метода оценки стоимости произведений современного искусства будет метод анализа иерархий Т.Саати. Во второй главе данной работы будет рассмотрен вообще арт-рынок, его привлекательность для инвесторов, в частности, будет проанализирован и рынок современного искусства. Забегая немного вперед, хочется сказать о перспективности рынка именно современного искусства. Для того чтобы рассматривать арт-рынок как серьезный бизнес, необходимо понять как все устроено. Благодаря приведению определения стоимости произведений искусства к каким-то стандартам, можно в будущем избавиться или, как минимум, уменьшить «серость» и абсолютную конфиденциальность русского арт-рынка.

Глава 2. Особенности рынка произведений искусства (арт-рынка) Инвестирование всегда вызывало интерес у общества. Он мог увеличиваться или, наоборот, затухать в зависимости от определенных экономических и политических ситуаций в стране, но был он всегда. Обуславливается этот интерес, в первую очередь, тем, что при грамотном вложении средств, в будущем можно получить прибыль и дивиденды, таким образом, обеспечивается, своего рода, «работа» денег. Инвестирование – выгодное дело, но, в то же время, довольно рискованное. Для достижения максимальной выгоды немаловажным будет акцентировать внимание именно на грамотности вложения. Сейчас существует целый спектр объектов вложения – это ценные бумаги, драгоценные металлы, ювелирные украшения, а также произведения искусства и, непосредственно, антиквариат. Нельзя обобщать и говорить о том, что все операции купли-продажи перечисленных ранее объектов абсолютно одинаковы. Рынок ценных бумаг и рынок произведений искусства, безусловно, имеют различия, но, в то же время, некоторые принципы их работы совпадают. Более конкретно об этом будет написано далее. Также необходимо рассмотреть вопрос о том, кому будет выгодно вкладываться именно в произведения искусства, почему это может быть выгодно. Далее будет также рассказано, каково развитие арт рынка в России и за рубежом.

Популярное:

|

Последнее изменение этой страницы: 2016-04-11; Просмотров: 1171; Нарушение авторского права страницы

, (4.2)

, (4.2) , (4.3)

, (4.3) -- числовое значение для отклонения каждого параметра от соответствующего параметра объекта-аналога, имеющее положительное или отрицательное значение (+/-)

-- числовое значение для отклонения каждого параметра от соответствующего параметра объекта-аналога, имеющее положительное или отрицательное значение (+/-)

, (4.4)

, (4.4) -- значение найденных масштабированных стоимостных параметров для аналога или аналогов.

-- значение найденных масштабированных стоимостных параметров для аналога или аналогов. , (4.5)

, (4.5) , (4.6)

, (4.6)