|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ тенденций рассчитанных показателей.

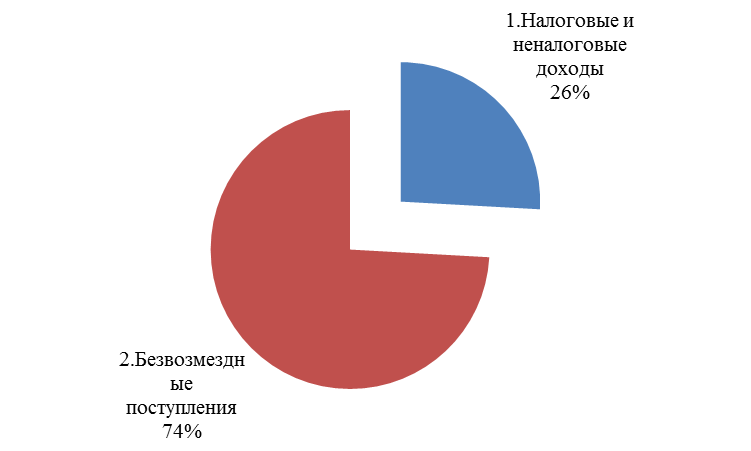

Структура поступлений в бюджет Норкинского сельского поселения представлена на следующем рисунке.

Рис. 2.2.1 Структура поступлений в бюджет Норкинского сельского поселения за 2011 год* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения

Рис. 2.2.2 Структура поступлений в бюджет Норкинского сельского поселения за 2015 год* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения В структуре финансовых поступлений во все периоды наибольшую долю занимают безвозмездные поступления: 74% в 2011 году, 74% в 2012 году, 75% в 2013 году, 74% в 2014 году, 75% в 2015 году. Доля налоговых и неналоговых поступлений составляет: 26% в 2011 году, 26% в 2012 году, 25% в 2013 году, 26% в 2014 году, 25% в 2015 году. Таким образом, проанализировав структуру бюджета Норкинского сельского поселения можно сделать вывод о высокой степени зависимости бюджета Норкинского сельского поселения от безвозмездных поступлений, что в целом является негативным фактором, так как для финансовой устойчивости целесообразно наращивать собственную базу. Далее проанализируем динамику финансового обеспечения Норкинского сельского поселения.

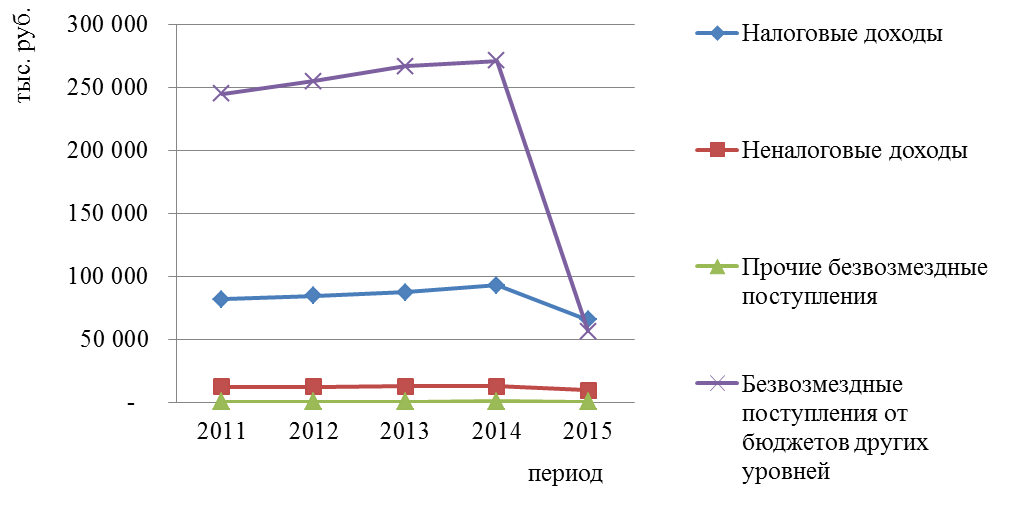

Рис. 2.2.3 Динамика финансового обеспечения Норкинского сельского поселения* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения На протяжении рассматриваемого периода налоговые и неналоговые доходы Норкинского сельского поселения увеличиваются: на 3% за 2012 год, на 3% за 2013 год, на 5% за 2014 год. Однако в 2015 году происходит снижение данного вида поступлений: на 1746 тыс. руб. Следует отметить, что данное снижение произошло прежде всего за счет снижения совокупных доходов (на 18% в течение 2015 года). Налог на прибыль увеличивается на 4% за 2012 год, на 4% за 2013 год, на 7% за 2014 год. Однако в 2015 году происходит незначительное снижение данного вида поступлений: на 87 тыс. руб. Налоговые доходы бюджета Норкинского сельского поселения включают налог на доходы физических лиц, налоги на совокупный доход, в т.ч., единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог, налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения, государственная пошлина, задолженность и перерасчёты по отменённым налогам, сборам и иным обязательным платежам. Налог на доходы физических лиц является самым массовым налогом. Его платят как российские граждане, так и иностранцы с доходов, полученных на территории Российской Федерации по трудовым и иным договорам, с авторских вознаграждений, дивидендов, от реализации имущества, с материальной выгоды и многих других видов доходов. Увеличение поступлений от НДФЛ на протяжении рассматриваемого периода связано с тем, что на протяжении рассматриваемых периодов происходит рост заработной платы и доходов граждан, то есть происходит увеличение налогооблагаемой базы. Государственная пошлина увеличивается на 4% за 2012 год, на 4% за 2013 год, на 30% за 2014 год. Увеличение поступлений от государственной пошлины связано с тем, что происходит увеличение числа дел, рассмотренных мировыми судьями. Несмотря на то, что сельское поселение является сельскохозяйственным, доля единого сельскохозяйственного налога очень мала. Это обусловлено изменениями законодательства. Согласно редакции Налогового кодекса РФ, действовавшей до 1 января 2009 года, возможности по учету убытка у организации, уплачивающей ЕСХН, существенно ограничены. Раньше разрешалось уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих периодов не более чем на 30 процентов. Сумму же превышения нужно было переносить на следующие налоговые периоды. Пунктом 4 статьи 1 Федерального закона от 22 июля 2008 г. № 155–ФЗ были внесены изменения в пункт 5 статьи 346.6 Налогового кодекса РФ. Теперь указанный лимит снят и сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период сумму убытка, полученного в предыдущем, целиком. Увеличение поступлений налога за 2013 год объясняется тем, что Федеральный закон № 177–ФЗ от 03.11.2006 г. расширяет перечень налогоплательщиков, имеющих право перейти на уплату единого сельскохозяйственного налога. С 2007 года расширен перечень расходов, которые можно учитывать при применении ЕСХН. Сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период убыток, полученный в предыдущем, в полном объеме. Причем правом на «возмещение» данного убытка она может воспользоваться в следующем году (непосредственно следующим за убыточным) или в любом из последующих девяти. Следует отметить, что на протяжении рассматриваемого периода происходит рост безвозмездных поступлений Норкинского сельского поселения: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и 2% за 2015 год. Таким образом, на протяжении рассматриваемого периода совокупные доходы Норкинского поселения увеличиваются: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 1% за 2015 год. В целом, рост совокупных доходов является положительным фактором, однако темпы роста данных доходов снижаются на протяжении рассматриваемого периода. На следующих рисунках показана структура безвозмездных поступлений в бюджет Норкинского сельского поселения.

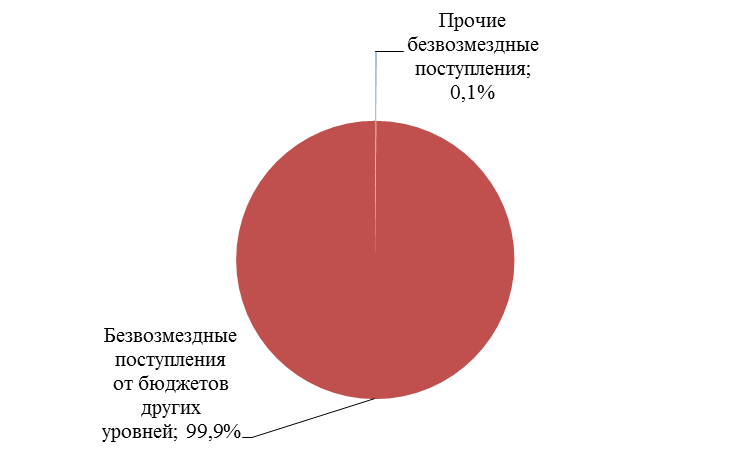

Рис. 2.2.4 Структура безвозмездных поступлений в бюджет Норкинского сельского поселения за 2011 год* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения

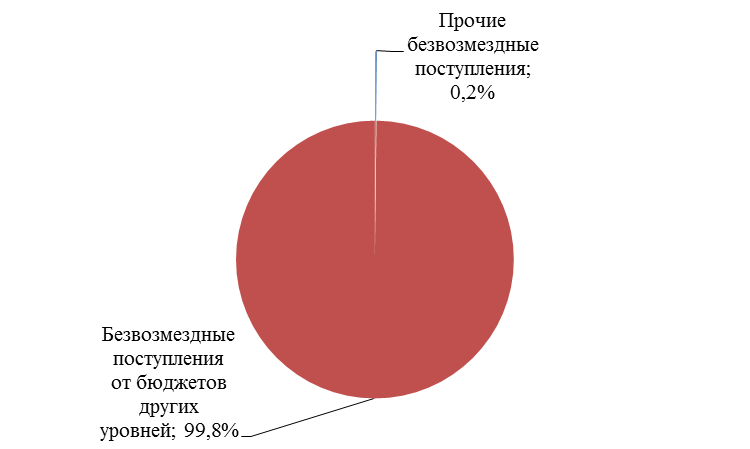

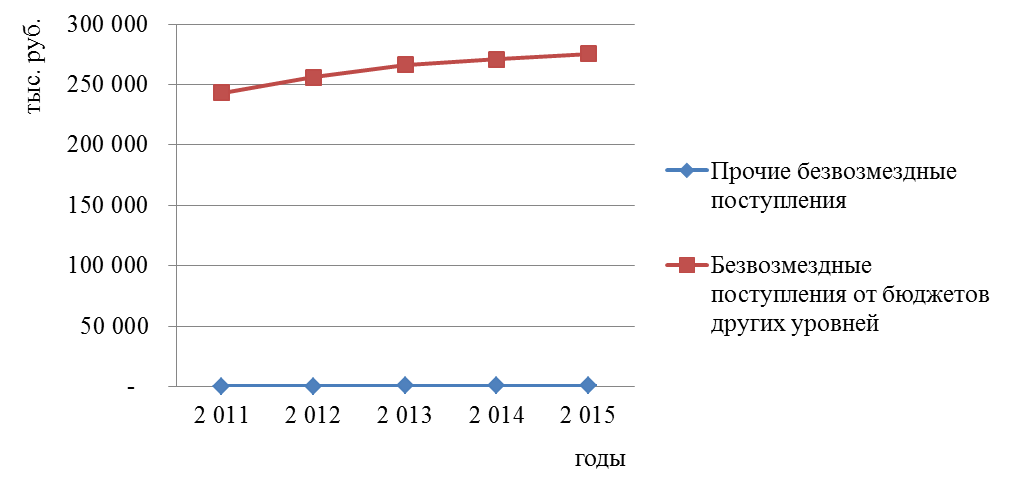

Рис. 2.2.5 Структура безвозмездных поступлений в бюджет Норкинского сельского поселения за 2015 год* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения По результатам анализа структуры безвозмездных поступлений можно сделать вывод, что превалирующую долю занимают безвозмездные поступления от бюджетов других уровней (99, 8%), прочие безвозмездные поступления занимают долю в 0, 2%. На следующем рисунке представлена динамика безвозмездных поступлений в бюджет Норкинского сельского поселения.

Рис. 2.2.6 Динамика безвозмездных поступлений* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения На протяжении рассматриваемого периода происходит рост безвозмездных поступлений: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 2% за 2015 год. Следует отметить, что темпы роста данных доходов снижаются на протяжении рассматриваемого периода. На следующем рисунке показано соотношение доходов и расходов поселения.

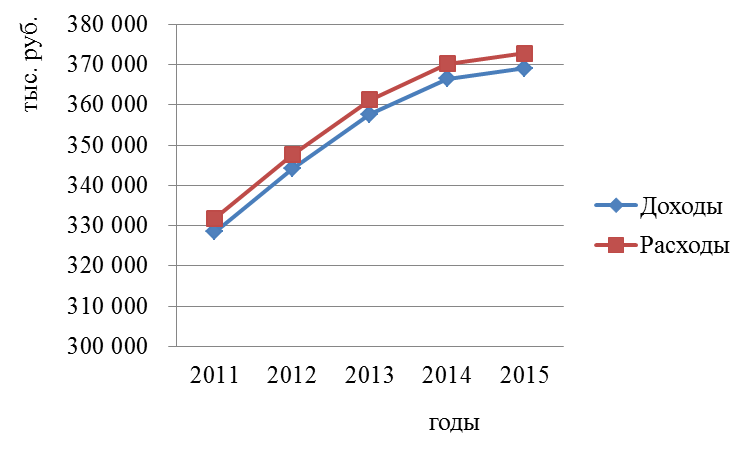

Рис. 2.2.7 Соотношение доходов и расходов бюджета Норкинского сельского поселения* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения На протяжении рассматриваемого периода происходит превышение расходов над доходами, что является негативным фактором и свидетельствует о недостаточно эффективном финансовом управлении Норкинского сельского поселения. Таким образом, превышение расходов над доходами вызвало дефицит бюджета в размере 3285 тыс. руб. за 2011 год, 3 441 тыс. руб. за 2012 год, 3 577 тыс. руб. за 2013 год, 3 665 тыс. руб. за 2014 год, 3 691 тыс. руб. за 2015 год. Далее проанализируем коэффициенты, рассчитанные в третьем блоке расчетного алгоритма. Обеспеченность населения доходами бюджета Норкинского сельского поселения представлена на следующем рисунке.

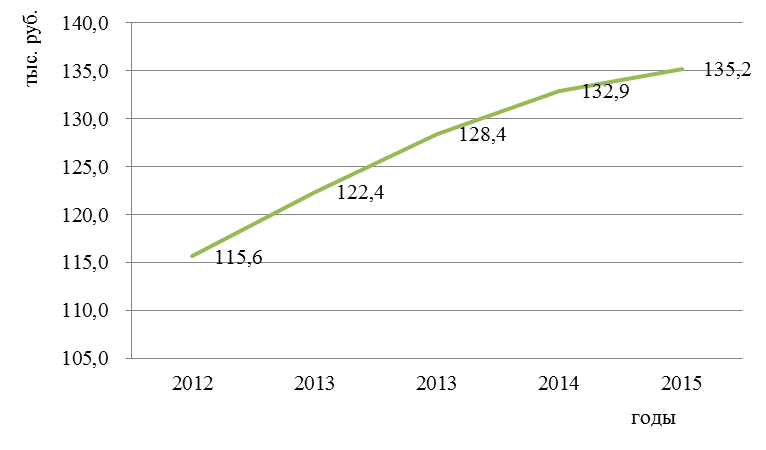

Рис. 2.2.8 Обеспеченность населения доходами бюджета Норкинского сельского поселения* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения На протяжении рассматриваемого периода происходит рост обеспеченности населения Норкинского сельского поселения доходами бюджета: 115, 6 тыс. руб. в 2011 году, 122, 4 тыс. руб. в 2012 году, 128, 4 тыс. руб. в 2013 году, 132, 9 тыс. руб. в 2014 году и 135, 2 тыс. руб. в 2015 году. Данное увеличение обусловлено, в первую очередь, превышением темпов роста доходов бюджета над темпами роста населения Норкинского сельского поселения. Обеспеченность населения налоговыми и неналоговыми доходами бюджета Норкинского сельского поселения представлена на следующем рисунке.

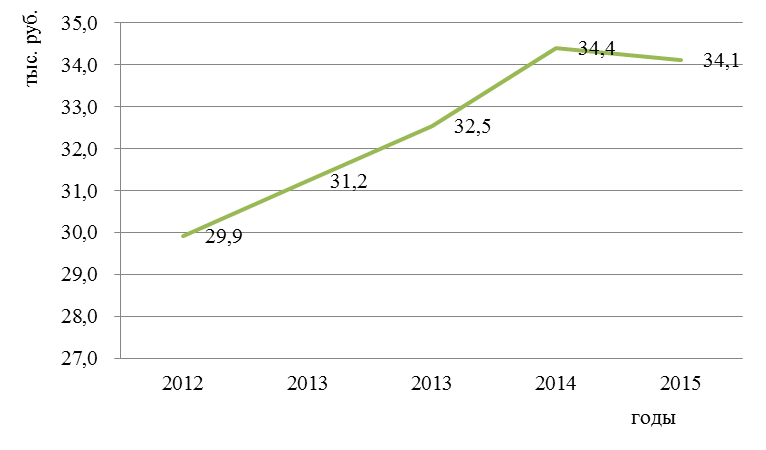

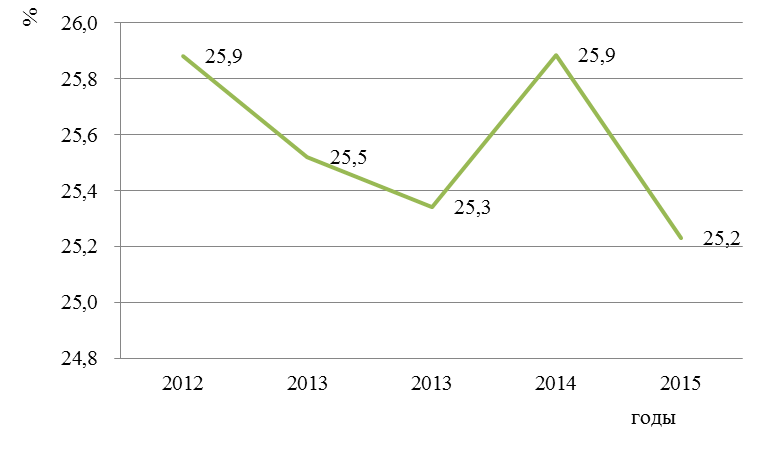

Рис. 2.2.9 Обеспеченность населения налоговыми и неналоговыми доходами бюджета Норкинского сельского поселения* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения С 2011 года по 2014 год происходит увеличение обеспеченности селения налоговыми и неналоговыми доходами бюджета Норкинского сельского поселения, что является положительным фактором. При этом в 2015 году происходит снижение показателя. Анализ бюджетной обеспеченности Норкинского сельского поселения показывает, что рассматриваемое поселение имеют бюджетную обеспеченность налоговыми и неналоговыми доходами ниже средне областного уровня. Доля собственных доходов в общей сумме доходов бюджета Норкинского сельского поселения представлена на следующем рисунке. Доля собственных доходов в общей сумме доходов бюджета является наиважнейшим показателем, характеризующим бюджетную политику Норкинского сельского поселения в целом.

Рис. 2.2.10 Доля собственных доходов в общей сумме доходов бюджета Норкинского сельского поселения* *составлено автором самостоятельно на основании бюджетной отчетности Норкинского сельского поселения На протяжении рассматриваемого периода происходит колебание показателя: 25, 9% в 2011 году, 25, 5% в 2012 году, 25, 3% в 2013 году, 25, 9% в 2014 году и 25, 2% в 2015 году. В целом, следует сделать вывод, что доля собственных доходов в общей сумме доходов бюджета Норкинского сельского поселения является довольно низкой и ее снижение на конец рассматриваемого периода является негативным фактором. По результатам проведённого анализа можно сделать следующие выводы. В структуре финансовых поступлений во все периоды наибольшую долю занимают безвозмездные поступления: 74% в 2011 году, 74% в 2012 году, 75% в 2013 году, 74% в 2014 году, 75% в 2015 году. Доля налоговых и неналоговых поступлений составляет: 26% в 2011 году, 26% в 2012 году, 25% в 2013 году, 26% в 2014 году, 25% в 2015 году. Таким образом, проанализировав структуру бюджета Норкинского сельского поселения можно сделать вывод о высокой степени зависимости бюджета Норкинского сельского поселения от безвозмездных поступлений, что в целом является негативным фактором, так как для финансовой устойчивости целесообразно наращивать собственную базу. На протяжении рассматриваемого периода налоговые и неналоговые доходы Норкинского сельского поселения увеличиваются: на 3% за 2012 год, на 3% за 2013 год, на 5% за 2014 год. Однако в 2015 году происходит снижение данного вида поступлений: на 1746 тыс. руб. Следует отметить, что данное снижение произошло прежде всего за счет снижения совокупных доходов (на 18% в течение 2015 года). Налог на прибыль увеличивается на 4% за 2012 год, на 4% за 2013 год, на 7% за 2014 год. Однако в 2015 году происходит незначительное снижение данного вида поступлений: на 87 тыс. руб. Налоговые доходы бюджета Норкинского сельского поселения включают налог на доходы физических лиц, налоги на совокупный доход, в т.ч., единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог, налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения, государственная пошлина, задолженность и перерасчёты по отменённым налогам, сборам и иным обязательным платежам. Налог на доходы физических лиц является самым массовым налогом. Его платят как российские граждане, так и иностранцы с доходов, полученных на территории Российской Федерации по трудовым и иным договорам, с авторских вознаграждений, дивидендов, от реализации имущества, с материальной выгоды и многих других видов доходов. Увеличение поступлений от НДФЛ на протяжении рассматриваемого периода связано с тем, что на протяжении рассматриваемых периодов происходит рост заработной платы и доходов граждан, то есть происходит увеличение налогооблагаемой базы. Государственная пошлина увеличивается на 4% за 2012 год, на 4% за 2013 год, на 30% за 2014 год. Увеличение поступлений от государственной пошлины связано с тем, что происходит увеличение числа дел, рассмотренных мировыми судьями. Несмотря на то, что сельское поселение является сельскохозяйственным, доля единого сельскохозяйственного налога очень мала. Это обусловлено изменениями законодательства. Согласно редакции Налогового кодекса РФ, действовавшей до 1 января 2009 года, возможности по учету убытка у организации, уплачивающей ЕСХН, существенно ограничены. Раньше разрешалось уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих периодов не более чем на 30 процентов. Сумму же превышения нужно было переносить на следующие налоговые периоды. Пунктом 4 статьи 1 Федерального закона от 22 июля 2008 г. № 155–ФЗ были внесены изменения в пункт 5 статьи 346.6 Налогового кодекса РФ. Теперь указанный лимит снят и сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период сумму убытка, полученного в предыдущем, целиком. Увеличение поступлений налога за 2013 год объясняется тем, что Федеральный закон № 177–ФЗ от 03.11.2006 г. расширяет перечень налогоплательщиков, имеющих право перейти на уплату единого сельскохозяйственного налога. С 2007 года расширен перечень расходов, которые можно учитывать при применении ЕСХН. Сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период убыток, полученный в предыдущем, в полном объеме. Причем правом на «возмещение» данного убытка она может воспользоваться в следующем году (непосредственно следующим за убыточным) или в любом из последующих девяти. Следует отметить, что на протяжении рассматриваемого периода происходит рост безвозмездных поступлений Норкинского сельского поселения: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и 2% за 2015 год. Таким образом, на протяжении рассматриваемого периода совокупные доходы Норкинского поселения увеличиваются: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 1% за 2015 год. В целом, рост совокупных доходов является положительным фактором, однако темпы роста данных доходов снижаются на протяжении рассматриваемого периода. По результатам анализа структуры безвозмездных поступлений можно сделать вывод, что превалирующую долю занимают безвозмездные поступления от бюджетов других уровней (99, 8%), прочие безвозмездные поступления занимают долю в 0, 2%. На протяжении рассматриваемого периода происходит рост безвозмездных поступлений: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 2% за 2015 год. Следует отметить, что темпы роста данных доходов снижаются на протяжении рассматриваемого периода. На протяжении рассматриваемого периода происходит превышение расходов над доходами, что является негативным фактором и свидетельствует о недостаточно эффективном финансовом управлении Норкинского сельского поселения. Таким образом, превышение расходов над доходами вызвало дефицит бюджета в размере 3285 тыс. руб. за 2011 год, 3 441 тыс. руб. за 2012 год, 3 577 тыс. руб. за 2013 год, 3 665 тыс. руб. за 2014 год, 3 691 тыс. руб. за 2015 год. На протяжении рассматриваемого периода происходит рост обеспеченности населения Норкинского сельского поселения доходами бюджета: 115, 6 тыс. руб. в 2011 году, 122, 4 тыс. руб. в 2012 году, 128, 4 тыс. руб. в 2013 году, 132, 9 тыс. руб. в 2014 году и 135, 2 тыс. руб. в 2015 году. Данное увеличение обусловлено, в первую очередь, превышением темпов роста доходов бюджета над темпами роста населения Норкинского сельского поселения. С 2011 года по 2014 год происходит увеличение обеспеченности селения налоговыми и неналоговыми доходами бюджета Норкинского сельского поселения, что является положительным фактором. При этом в 2015 году происходит снижение показателя. Анализ бюджетной обеспеченности Норкинского сельского поселения показывает, что рассматриваемое поселение имеют бюджетную обеспеченность налоговыми и неналоговыми доходами ниже средне областного уровня. На протяжении рассматриваемого периода происходит колебание показателя доли собственных доходов в общей сумме доходов бюджета: 25, 9% в 2011 году, 25, 5% в 2012 году, 25, 3% в 2013 году, 25, 9% в 2014 году и 25, 2% в 2015 году. В целом, следует сделать вывод, что доля собственных доходов в общей сумме доходов бюджета Норкинского сельского поселения является довольно низкой и ее снижение на конец рассматриваемого периода является негативным фактором.

Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 848; Нарушение авторского права страницы