|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ЭКОНОМИЧЕСКАЯ И ФИНАНСОВАЯ БЕЗОПАСНОСТЬ ⇐ ПредыдущаяСтр 8 из 8

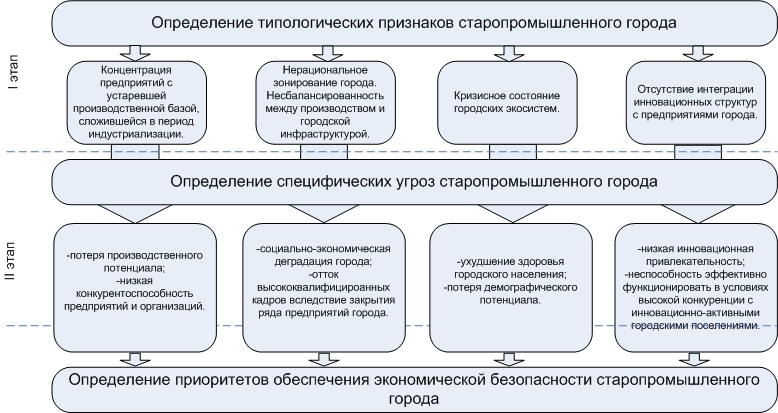

С возрастанием роли муниципальных образований в развитии социально–экономической жизни регионов и страны в целом повысилась ответственность органов управления за создание на конкретных территориях стабильных условий жизни населения и условий хозяйствования. В связи с этим особое значение приобретает решение проблем обеспечения экономической безопасности локальных территориальных образований, достижения ими статуса устойчивых, прогрессирующих в своем развитии территорий, способных нейтрализовывать или предотвращать возникновение экономической нестабильности. Глобализация современной экономики сопровождается нарастанием традиционных и формированием новых, зачастую непредсказуемых, угроз экономической безопасности как целых стран, так и входящих в них регионов и муниципалитетов. Это актуализирует востребованность разработки стратегии социально–экономического развития муниципальных образований, важнейшим компонентом которой является экономическая безопасность, а целью – создание условий повышения качества жизни населения. Исследования показывают, что теоретико–методологические подходы и методики оценки экономической безопасности на муниципальном уровне находятся только на стадии разработки. Однако в сложившихся институциональных условиях формирования государственной стратегии территориального развития, когда расширяются не только полномочия муниципальных органов власти, но и повышается их ответственность, императивы экономической безопасности становятся необходимым элементом системы эффективного управления развитием муниципального образования и регионом в целом. Значимость проблематики обеспечения экономической безопасности небольших муниципальных промышленных городов продиктована, с одной стороны, глобализацией, ориентированностью на инновационное развитие, структурными социально–экономическими трансформациями, усугубляющими проблемы устойчивого развития экономики и социальной сферы этих административно–территориальных образований, а с другой – наличием специфических угроз экономической безопасности, свойственных именно таким территориям. Это обусловливает актуальность исследований, направленных на совершенствование методики диагностирования состояния и разработку механизма обеспечения экономической безопасности небольших муниципальных промышленных городов в условиях инновационного развития. Несмотря на относительно высокую степень изученности вопросов экономической безопасности, анализ обширного научного материала позволил определить, что обеспечение экономической безопасности на муниципальном уровне относится к относительно новым направлениям территориального управления. Научная актуальность рассматриваемой проблемы, ее практическая значимость, а также недостаточная теоретическая разработка обусловили формулировку цели и основных задач исследования. В условиях глобализации и ускорения научно–технического прогресса взаимодействие угроз экономической безопасности национального, регионального и муниципального развития выражается в возрастании вероятности угроз с верхнего (национального) до низового (муниципального) уровня и расширении спектра их негативного воздействия. В свою очередь, экономическая безопасность муниципальных образований является базисом экономической безопасности региона и страны в целом, и многие угрозы устойчивому развитию России формируются на нижнем уровне условной пирамиды. Для небольших муниципальных промышленных городов характерны специфические угрозы, обусловленные типологическими признаками этих муниципальных образований (рис. 5.1.1).

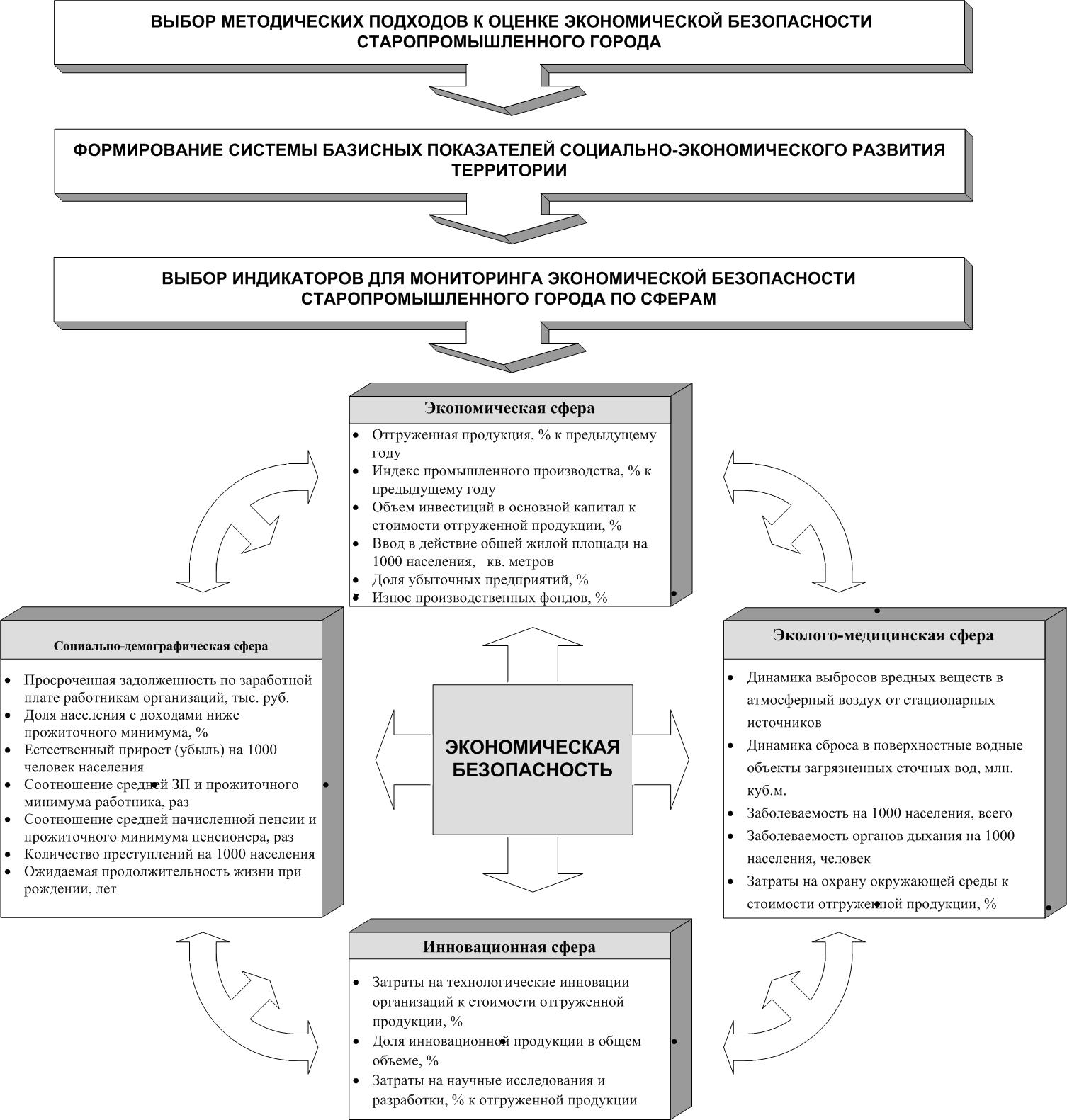

Рисунок 1.Специфические угрозы небольших муниципальных промышленных городов Установленные специфические угрозы накладываются на существующие внутренние противоречия развития небольших муниципальных промышленных городов, приводя к так называемому негативному синергетическому эффекту. В связи с этим возникает необходимость своевременно диагностировать, предотвращать и нивелировать возникающие угрозы экономической безопасности в различных сферах жизнедеятельности небольших муниципальных промышленных городов, мобилизуя административные, финансовые, экономические и другие ресурсы. Для получения своевременной информации о вероятности проявления угроз экономической безопасности на муниципальном уровне необходимо создать систему раннего предупреждения возможных угроз и возникновения кризиса. Методическое обеспечение ситуационного анализа экономической безопасности на муниципальном уровне должно базироваться на комплексных апробированных методиках диагностирования экономической безопасности, и обеспечивать такую модификацию индикативного анализа, которая позволяет учитывать специфические условия, факторы, новые динамические характеристики их изменения. Система показателей социально–экономического развития муниципального образования представляет собой сложную иерархическую структуру с множеством частных показателей, в которую, в зависимости от задачи управления, могут включаться индикаторы, отражающие социальный, экономический, экологический, инновационный и другие эффекты моделируемого развития. Исходя из этих принципиальных соображений, а также изучения текущей ситуации был сформирован комплекс индикаторов экономической безопасности старопромышленного города (рис. 5.1.2).

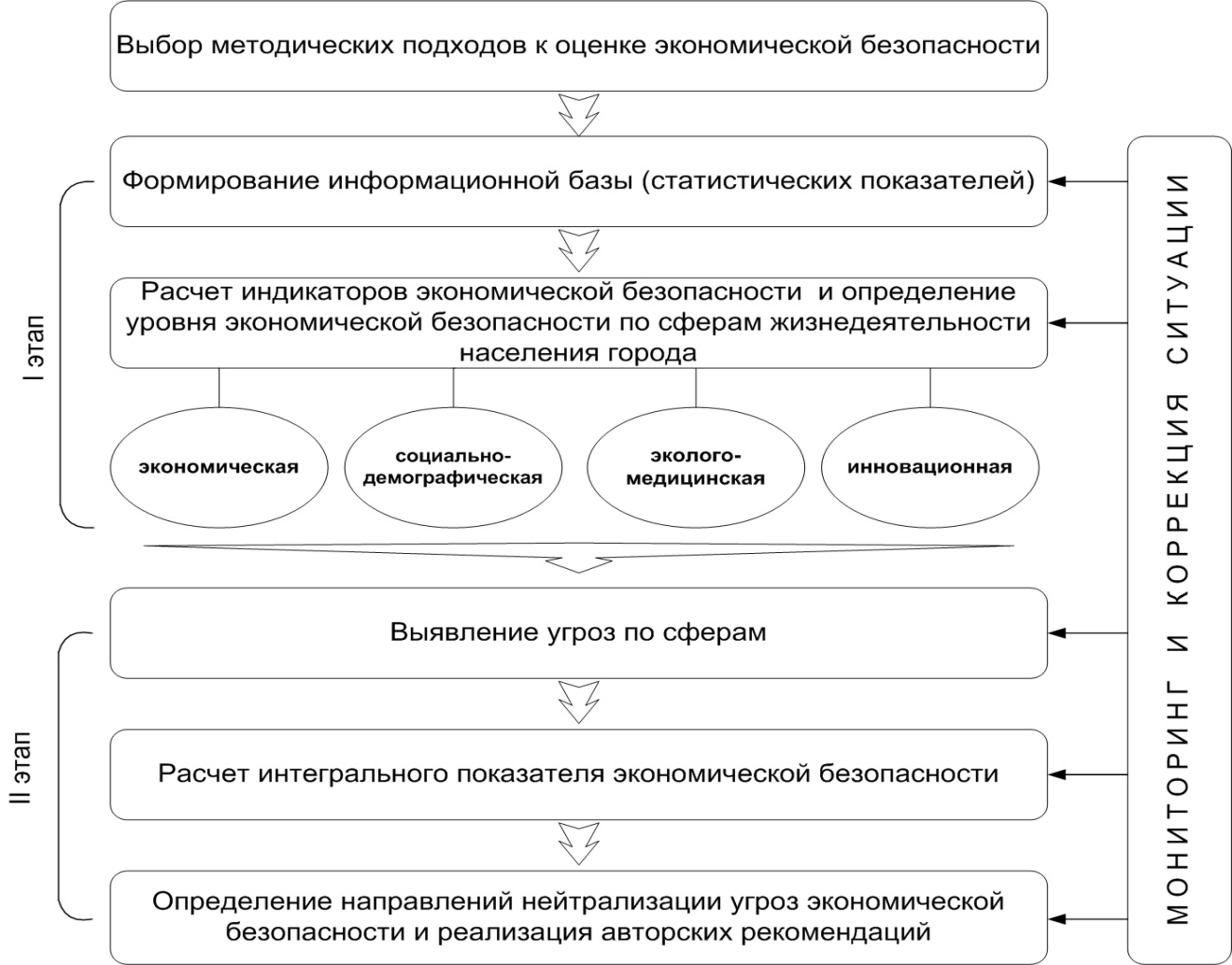

Рис. 5.1.2 Диагностика экономической безопасности небольших муниципальных промышленных городов на основе оценки основных сфер жизнедеятельности населения Именно такую систему индикаторов, как представляется, целесообразно использовать для оценки экономической безопасности небольших муниципальных промышленных городов. Их пороговые значения характеризуют предельные величины, игнорирование которых препятствует нормальному развитию экономики и социальной сферы и приводит к формированию разрушительных тенденций в области производства, а также условий жизни населения. Схема методики организации мониторинга экономической безопасности муниципального образования представлена на рисунке 5.1.3.

Рис. 5.1.3 Поэтапная методика организации мониторинга экономической безопасности муниципального образования на основе традиционной методики с использованием пороговых значений В условиях ускорения темпов развития социально–экономической среды и нарастания кризисных проявлений представляется целесообразным отслеживать состояние экономической безопасности муниципального образования поквартально, чтобы вырабатываемые управленческие решения носили адекватный и своевременный характер. Для этих целей модифицированы модель Хартмута Босселя «звезда ориентиров» и методика оценки уровня организации социально–экономической системы на основе энтропийного метода оценки ее устойчивости. В целом в Норкинском сельском поселении состояние экономической безопасности можно характеризовать как неудовлетворительное, близкое к критическому. На рисунке 5.1.4 приведена схема оценки устойчивости социально–экономической системы в кризисных условиях на основе энтропийного метода, которая способна наиболее оперативно и объективно отражать ситуацию ввиду использования строгого математического аппарата.

Рис. 5.1.4 Схема поквартального мониторинга экономической безопасности муниципального образования на основе энтропийного метода оценки устойчивости Мониторинг экономической безопасности муниципального образования на базе предлагаемого инструментарного аппарата представляется современной методической основой для совершенствования систем управления территориями, а также оперативного отслеживания возникающих угроз. Выявлено, что важнейшим императивом обеспечения экономической безопасности на старопромышленных территориях является безотлагательное решение экологических проблем, которые становятся реальным препятствием для социально–экономического развития. Анализ проблем развития показал, что инновации являются главным методом повышения экологической безопасности предприятий. Важнейшими мерами стимулирования эко–инновационной активности субъектов экономики могут стать: снижение налоговой составляющей в цене инновационного экологического продукта как стимулятор расширения спроса на данную продукцию; создание стимулов для инвестирования в науку и инновационную сферу в области природоохранной деятельности, создания наукоемких, ресурсосберегающих и малоотходных технологий; стимулирование инновационных и наукоемких предприятий в области природоохранной и природовосстановительной деятельности. В третьем разделе – «Формирование механизма обеспечения экономической безопасности муниципального образования – установлено, что инновационность является основой обеспечения экономической безопасности старопромышленного города, предложен механизм обеспечения его экономической безопасности на инновационной основе. Механизм обеспечения экономической безопасности муниципального образования города предполагает три укрупненных этапа:

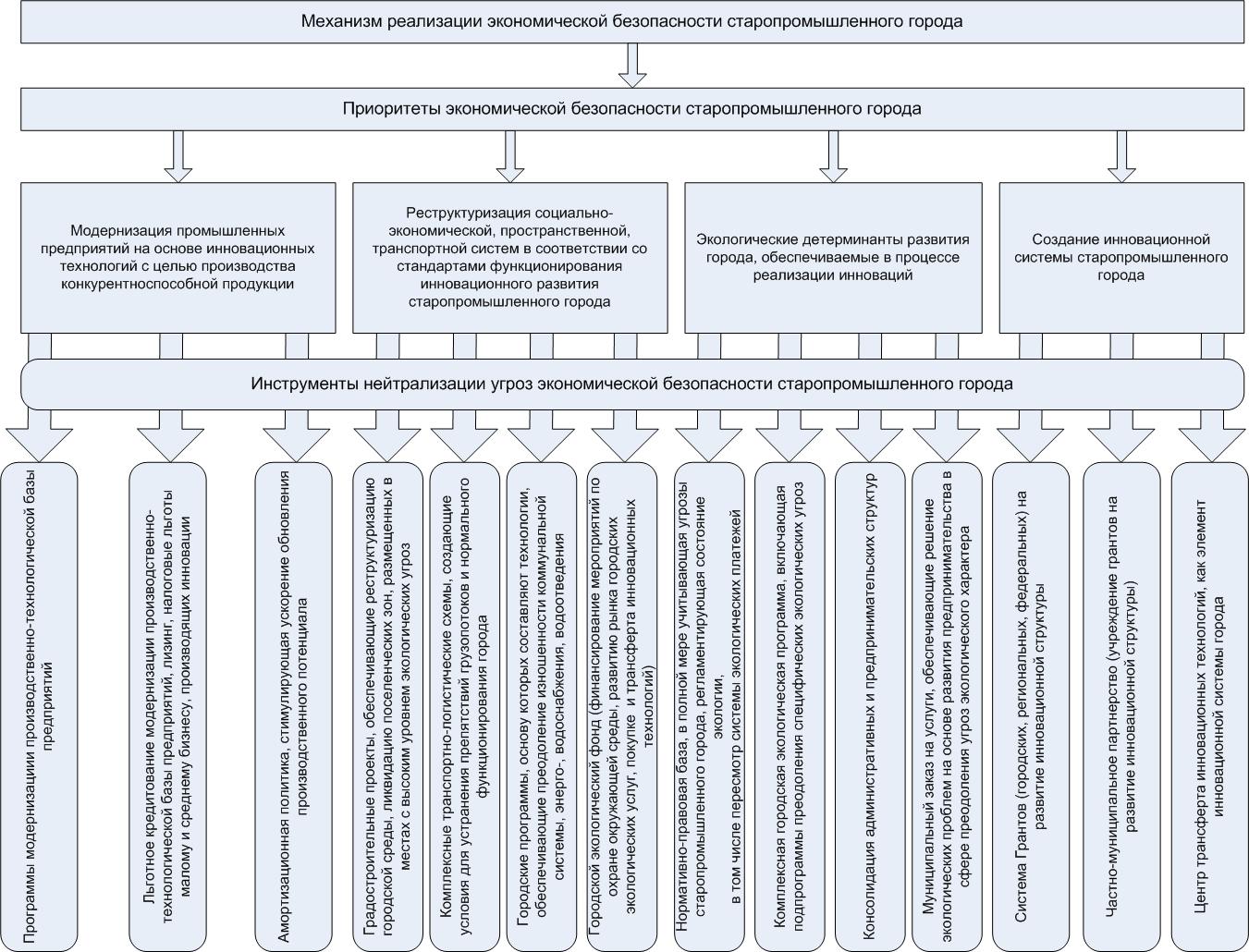

Рис. 5.1.5 Этапы обеспечения экономической безопасности в муниципальном образовании На первом этапе дается комплексная развернутая оценка экономической безопасности муниципального образования по всем значимым ее компонентам, выполненная по предложенной модифицированной методике; выявляются угрозы экономической безопасности в основных сферах жизнедеятельности. На втором этапе по результатам всестороннего мониторинга экономической безопасности определяют стратегические приоритеты развития муниципального образования, которые должны определять стратегию устойчивого развития территории с обоснованием долгосрочных целей и задач обеспечения экономической безопасности на инновационной основе. На этом же этапе, после утверждения стратегии разрабатывается главный среднесрочный документ – программа социально–экономического развития муниципального образования города на инновационной основе, включающий приоритетные социально–экономические проекты и целевые программы. На третьем этапе осуществляется реализация, мониторинг и контроль исполнения мероприятий по обеспечению экономической безопасности (рис. 5.1.6).

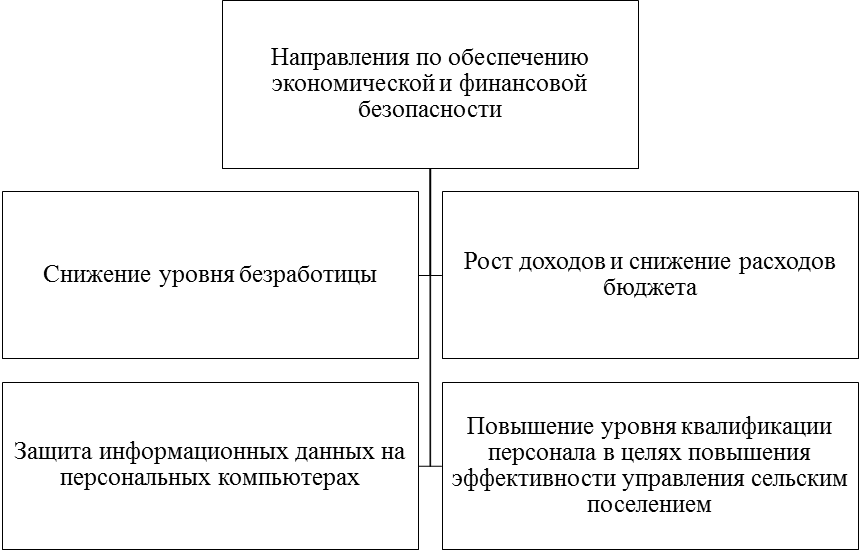

Рис.5.1.6 Механизм реализации экономической безопасности муниципального образования В целях преодоления существующих угроз и достижения экономической безопасности автором предложено концептуальное обоснование стратегии перехода муниципального образования к инновационно–ориентированному, которое определяет долговременные, на период до 2030 года, цели и приоритеты устойчивого развития реального сектора экономики муниципального образования и повышение на этой основе качества жизни горожан. На основе рассмотренных аспектов экономической и финансовой безопасности муниципальных образований разработаем направления по обеспечению экономической и финансовой безопасности Норкинского сельского поселения Аргаяшского муниципального района. Разработаем основные направления экономической и финансовой безопасности Норкинского сельского поселения Аргаяшского муниципального района.

Рис. 5.1.1 Направления по обеспечению экономической и финансовой безопасности В пятой главе выпускной квалификационной работы предложены направления по обеспечению экономической и финансовой безопасности муниципального образования. Экономическая безопасность муниципального образования – это совокупность условий и факторов, характеризующих текущее состояние экономики, стабильность, устойчивость и поступательность ее развития. Одновременно это степень, с одной стороны, интеграции региональной экономики с экономикой Федерации, а с другой – региональной независимости.

ЗАКЛЮЧЕНИЕ, ВЫВОДЫ, РЕКОМЕНДАЦИИ Таким образом, в результате проведенного исследования теоретических аспектов по проблеме анализа эффективности бюджета получены следующие результаты и выводы. В силу своего экономического происхождения, понятие «бюджет», как и большинство экономических категорий, различными авторами интерпретируются по разному, что приводит к определенным трудностям анализа данной проблемы. Автором под бюджетом понимается форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций местного самоуправления Формами анализа эффективности бюджета являются: горизонтальный анализ, вертикальный анализ, трендовый анализ, факторный анализ. Анализ эффективности бюджета сельского поселения базируется на ряде принципов: единства бюджетной системы Российской Федерации; разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; самостоятельности бюджетов; равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; сбалансированности бюджета; эффективности использования бюджетных средств; общего (совокупного) покрытия расходов бюджетов; прозрачности (открытости); достоверности бюджета; адресности и целевого характера бюджетных средств; подведомственности расходов бюджетов; единства кассы. На следующем этапе выпускной квалификационной работы были исследованы особенности анализа и оценки формирования структуры бюджета заключается. Первая особенность анализа и оценки формирования структуры бюджета заключается в том, что доходная часть местных бюджетов состоит из собственных доходов и поступлений от регулирующих доходов, она также может включать финансовую помощь в различных формах (дотации, субвенции, средства фонда финансовой поддержки муниципальных образований), средства по взаимным расчетам. Вторая особенность анализа и оценки формирования структуры бюджета заключается в том, что если в границах территории муниципального образования (за исключением города) имеются другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта Российской Федерации. При этом за каждым муниципальным образованием закрепляются на постоянной основе (полностью или частично) собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований такое закрепление собственных налогов и сборов, других местных доходов регламентируется уставом города. Третья особенность анализа и оценки формирования структуры бюджета заключается в том, что население муниципального образования может непосредственно принимать решения о разовых добровольных сборах средств граждан в соответствии с уставом муниципального образования. Собранные в соответствии с указанными решениями средства самообложения используются исключительно по целевому назначению. Органы местного самоуправления информируют население муниципального образования об использовании средств самообложения. Четвертая особенность анализа и оценки формирования структуры бюджета заключается в том, что при решении вопроса об оказании финансовой помощи муниципальным образованиям органы государственной власти субъекта Российской Федерации вправе осуществлять проверку обоснованности предоставления финансовой помощи, а после принятия положительного решения проверять достаточность мер по увеличению доходов местных бюджетов, соблюдению законодательства Российской Федерации по расходованию средств местных бюджетов, включая их целевое использование. Пятая особенность анализа и оценки формирования структуры бюджета заключается в том, что органы государственной власти Российской Федерации и органы государственной власти субъектов Российской Федерации вправе осуществлять контроль за расходованием средств, выделенных ими муниципальным образованиям на выполнение федеральных целевых и региональных программ, а также в форме субвенций. Шестая особенность анализа и оценки формирования структуры бюджета заключается в том, что порядок исполнения расходной части местного бюджета устанавливается уставом муниципального образования или иным правовым актом органа местного самоуправления. Седьмой особенностью анализа и оценки формирования структуры бюджета является бюджетный дефицит – состояние бюджета, характеризующееся превышением объема предусмотренных в бюджете расходных обязательств над объемом планируемых в нем доходов и ведущее к образованию отрицательного сальдо бюджета; профицит бюджета — превышение бюджетных доходов над расходами. На следующем этапе выпускной квалификационной работы был разработан альтернативный алгоритм анализа эффективности бюджета сельского поселения, состоящий из нескольких блоков: Блок 1: Анализ и оценка источников финансового обеспечения сельского поселения. Блок 2: Структура и динамика расходов бюджета сельского поселения. Блок 3. Анализ самостоятельности и устойчивости бюджета. Блок 4. Коэффициентный анализ устойчивости бюджета. На следующем этапе выпускной квалификационной работы был проведен анализ на примере Норкинского сельского поселения. По результатам проведённого анализа можно сделать следующие выводы. В структуре финансовых поступлений во все периоды наибольшую долю занимают безвозмездные поступления: 74% в 2011 году, 74% в 2012 году, 75% в 2013 году, 74% в 2014 году, 75% в 2015 году. Доля налоговых и неналоговых поступлений составляет: 26% в 2011 году, 26% в 2012 году, 25% в 2013 году, 26% в 2014 году, 25% в 2015 году. Таким образом, проанализировав структуру бюджета Норкинского сельского поселения можно сделать вывод о высокой степени зависимости бюджета Норкинского сельского поселения от безвозмездных поступлений, что в целом является негативным фактором, так как для финансовой устойчивости целесообразно наращивать собственную базу. На протяжении рассматриваемого периода налоговые и неналоговые доходы Норкинского сельского поселения увеличиваются: на 3% за 2012 год, на 3% за 2013 год, на 5% за 2014 год. Однако в 2015 году происходит снижение данного вида поступлений: на 1746 тыс. руб. Следует отметить, что данное снижение произошло прежде всего за счет снижения совокупных доходов (на 18% в течение 2015 года). Налог на прибыль увеличивается на 4% за 2012 год, на 4% за 2013 год, на 7% за 2014 год. Однако в 2015 году происходит незначительное снижение данного вида поступлений: на 87 тыс. руб. Налоговые доходы бюджета Норкинского сельского поселения включают налог на доходы физических лиц, налоги на совокупный доход, в т.ч., единый налог на вмененный доход для отдельных видов деятельности, единый сельскохозяйственный налог, налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения, государственная пошлина, задолженность и перерасчёты по отменённым налогам, сборам и иным обязательным платежам. Налог на доходы физических лиц является самым массовым налогом. Его платят как российские граждане, так и иностранцы с доходов, полученных на территории Российской Федерации по трудовым и иным договорам, с авторских вознаграждений, дивидендов, от реализации имущества, с материальной выгоды и многих других видов доходов. Увеличение поступлений от НДФЛ на протяжении рассматриваемого периода связано с тем, что на протяжении рассматриваемых периодов происходит рост заработной платы и доходов граждан, то есть происходит увеличение налогооблагаемой базы. Государственная пошлина увеличивается на 4% за 2012 год, на 4% за 2013 год, на 30% за 2014 год. Увеличение поступлений от государственной пошлины связано с тем, что происходит увеличение числа дел, рассмотренных мировыми судьями. Несмотря на то, что сельское поселение является сельскохозяйственным, доля единого сельскохозяйственного налога очень мала. Это обусловлено изменениями законодательства. Согласно редакции Налогового кодекса РФ, действовавшей до 1 января 2009 года, возможности по учету убытка у организации, уплачивающей ЕСХН, существенно ограничены. Раньше разрешалось уменьшить налоговую базу на сумму убытка, полученного по итогам предыдущих периодов не более чем на 30 процентов. Сумму же превышения нужно было переносить на следующие налоговые периоды. Пунктом 4 статьи 1 Федерального закона от 22 июля 2008 г. № 155–ФЗ были внесены изменения в пункт 5 статьи 346.6 Налогового кодекса РФ. Теперь указанный лимит снят и сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период сумму убытка, полученного в предыдущем, целиком. Увеличение поступлений налога за 2013 год объясняется тем, что Федеральный закон № 177–ФЗ от 03.11.2006 г. расширяет перечень налогоплательщиков, имеющих право перейти на уплату единого сельскохозяйственного налога. С 2007 года расширен перечень расходов, которые можно учитывать при применении ЕСХН. Сельхозорганизации, применяющие в своей деятельности ЕСХН, вправе перенести на текущий налоговый период убыток, полученный в предыдущем, в полном объеме. Причем правом на «возмещение» данного убытка она может воспользоваться в следующем году (непосредственно следующим за убыточным) или в любом из последующих девяти. Следует отметить, что на протяжении рассматриваемого периода происходит рост безвозмездных поступлений Норкинского сельского поселения: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и 2% за 2015 год. Таким образом, на протяжении рассматриваемого периода совокупные доходы Норкинского поселения увеличиваются: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 1% за 2015 год. В целом, рост совокупных доходов является положительным фактором, однако темпы роста данных доходов снижаются на протяжении рассматриваемого периода. По результатам анализа структуры безвозмездных поступлений можно сделать вывод, что превалирующую долю занимают безвозмездные поступления от бюджетов других уровней (99, 8%), прочие безвозмездные поступления занимают долю в 0, 2%. На протяжении рассматриваемого периода происходит рост безвозмездных поступлений: на 5% за 2012 год, на 4% за 2013 год, на 2% за 2014 год и на 2% за 2015 год. Следует отметить, что темпы роста данных доходов снижаются на протяжении рассматриваемого периода. На протяжении рассматриваемого периода происходит превышение расходов над доходами, что является негативным фактором и свидетельствует о недостаточно эффективном финансовом управлении Норкинского сельского поселения. Таким образом, превышение расходов над доходами вызвало дефицит бюджета в размере 3285 тыс. руб. за 2011 год, 3 441 тыс. руб. за 2012 год, 3 577 тыс. руб. за 2013 год, 3 665 тыс. руб. за 2014 год, 3 691 тыс. руб. за 2015 год. На протяжении рассматриваемого периода происходит рост обеспеченности населения Норкинского сельского поселения доходами бюджета: 115, 6 тыс. руб. в 2011 году, 122, 4 тыс. руб. в 2012 году, 128, 4 тыс. руб. в 2013 году, 132, 9 тыс. руб. в 2014 году и 135, 2 тыс. руб. в 2015 году. Данное увеличение обусловлено, в первую очередь, превышением темпов роста доходов бюджета над темпами роста населения Норкинского сельского поселения. С 2011 года по 2014 год происходит увеличение обеспеченности селения налоговыми и неналоговыми доходами бюджета Норкинского сельского поселения, что является положительным фактором. При этом в 2015 году происходит снижение показателя. Анализ бюджетной обеспеченности Норкинского сельского поселения показывает, что рассматриваемое поселение имеют бюджетную обеспеченность налоговыми и неналоговыми доходами ниже средне областного уровня. На протяжении рассматриваемого периода происходит колебание показателя: 25, 9% в 2011 году, 25, 5% в 2012 году, 25, 3% в 2013 году, 25, 9% в 2014 году и 25, 2% в 2015 году. В целом, следует сделать вывод, что доля собственных доходов в общей сумме доходов бюджета Норкинского сельского поселения является довольно низкой и ее снижение на конец рассматриваемого периода является негативным фактором. Таким образом, в третьей главе работы предложен план мероприятий, направленных на повышение эффективности бюджета Норкинского сельского поселения. Сбалансированность местных бюджетов является важным условием осуществления полномочий органов местного самоуправления по решению вопросов местного значения. Обеспечение сбалансированности местных бюджетов напрямую связано с качественным финансовым управлением. Основные задачи повышения качества управления муниципальными финансами Норкинского сельского поселения заключаются в следующем: недопущение возникновения кредиторской задолженности по принятым обязательствам, в том числе по выплате заработной платы работникам местного самоуправления; сокращение и ликвидация просроченной кредиторской задолженности; оптимизация дефицита местных бюджетов и муниципального долга; обеспечение роста самостоятельности и ответственности органов местного самоуправления; оценка качества управления муниципальными финансами. Ожидаемый результат от реализации предложенного плана заключается в следующем: улучшение качества прогнозирования основных параметров бюджета Норкинского сельского поселения, повышение эффективности инвестиционных расходов, повышение заинтересованности муниципальных учреждений в сокращении внутренних издержек, обеспечение условий для предоставления муниципальных услуг надлежащего качества, повышение качества и объективности планирования бюджетных ассигнований Норкинского сельского поселения, создание условий для эффективного выполнения полномочий органов местного самоуправления, повышение эффективности деятельности органов местного самоуправления Норкинского сельского поселения, реализация принципа ответственности управления общественными финансами. В четвертой главе выпускной квалификационной работы были предложены направления по модернизации Направления по модернизации Норкинского сельского поселения Аргаяшского района. В пятой главе выпускной квалификационной работы предложены направления по обеспечению экономической и финансовой безопасности муниципального образования. Экономическая безопасность муниципального образования – это совокупность условий и факторов, характеризующих текущее состояние экономики, стабильность, устойчивость и поступательность ее развития. Одновременно это степень, с одной стороны, интеграции региональной экономики с экономикой Федерации, а с другой – региональной независимости.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 1. Конституция Российской Федерации. Принята на всенародном голосовании 12 декабря 1993 г. // Российская газета. 1993. №237 2. Бюджетный кодекс Российской Федерации: Федеральный закон №145–ФЗ от 31 июля 1998 г. с изменениями от 28 декабря 2010 г. // Собрание законодательства РФ. 1998. №31. Ст.3823 3. Налоговый кодекс Российской Федерации, часть первая: Федеральный закон №146–ФЗ от 31 июля 1998 г. с изменениями от 29 ноября 2010 г. //Собрание законодательства РФ. 1998. №31. Ст.3824 4. Налоговый кодекс Российской Федерации, часть вторая: Федеральный закон №117–ФЗ от 5 августа 2000 г. с изменениями от 29 ноября 2010 г. //Собрание законодательства РФ. 2000. №32. Ст.3340 5. Об общих принципах организации местного самоуправления в Российской Федерации: Федеральный закон №131–ФЗ от 6 октября 2003 г. с изменениями от 28 сентября 2010 г. // Собрание законодательства РФ. 2003.№40. Ст.3822 6. О бюджетной политике в 2009…2011 годах: Бюджетное послание Президента РФ Д.А. Медведева Федеральному Собранию РФ от 23 июня 2008 г. // Собрание законодательства РФ. 2008. №21. Ст.175 7. Постановление Правительства Российской Федерации от 22.05.2004 № 249 «О мерах по повышению результативности бюджетных расходов»; 8. Постановление Правительства Российской Федерации от 05.01.2005 № 2 «Об утверждении Положения о предоставлении субсидий из Фонда реформирования региональных и муниципальных финансов»; 9. Мониторинг местных бюджетов за 2013 год 10. Александров, И.М. Бюджетная система Российской Федерации / И.М. Александров. – М.: Норма, 2013. – 486 с. 11. Бурханова, И.В. Бюджетная система Российской Федерации: курс лекций / И.В. Бурханова. – Эксмо, 2012. – 160 с. 12. Вострикова, Л.Г. Финансовое право / Л.Г. Вострикова Л.Г. – Эксмо, 2012. – 160 с. 13. Игонина, Л.Л. Муниципальные финансы / Л.Л. Игонина. – Эксмо, 2012. – 312 с. 14. Зотов, В.Б. Система муниципального управления / Л.Л. Игонина. – М.: Норма, 2012. – 493с. 15. Иванова, О.Б. Государственные и муниципальные финансы / О.Б. Иванова. М.: Феникс, 2014. – 405 с. 16. Ковалева, Т.М. Бюджетная политика и бюджетное планирование в Российской Федерации / Т.М. Ковалева. – КноРус, 2014 – 128 с. 17. Ковалева, А.М. Финансы / А.М. Ковалева. – КноРус, 2013. – 384с. 18. Козырина, А.Н. Финансовое право России / А.Н. Козырина. – Экспо: 2013. – 324с. 19. Кокотов, А.Н. Муниципальное право России / А.Н. Кокотов. – М.: 2013. – 384с. 20. Лушин, С.И. Государственные и муниципальные финансы / С.И. Лушин. – М.: Экономистъ, 2010. 414 с. 21. Николаева, Т.П. Бюджетная система РФ / Т.П. Николаева. – МФПА 2012. – 225 с. 22. Папело, В.Н. Бюджетная система Российской Федерации / В.Н. Папело. – М.: Параграф, 2014. – 309 с. 23. Чиркин, В.Е. Государственное и муниципальное управление / В.Е. Чиркин. – 2015. – 320с. 24. Шугрина, Е.С. Муниципальное право Российской Федерации / Е.С. Шугрина. – 2012.–672с. 25. Шуплецова, Ю.И. Финансовое право / Ю.И. Шуплецова. – 2013. –182с 26. Щербаков, В.А. Бюджетная система Российской Федерации / В.А. Щербаков. – КноРус, 2013. – 256 с. 27. Ялбуганов, А.А. Бюджетный процесс в схемах и таблицах / А.А. Ялбуганов. – М.: Инфра–М, 2010. 180 с. 28. Васюнина М.Л. Изменения территориальной организации местного самоуправления и их влияние на бюджетную систему // Местное самоуправление в Российской Федерации 29. Волков В.А. Проблемы и перспективы финансового обеспечения реформы местного самоуправления из федерального и региональных бюджетов // Бюджет. №4. 2013. С.40–45. 30. Волков В.С. Финансовые основы местного самоуправления: проблемы правового регулирования // Бюджет. №4. 2011. С.21–25. 31. Господарчук Г.Г. Анализ бюджетной системы: проблемы укрепления бюджетов поселений // Местное самоуправление в Российской Федерации. №3. 2013. С.27–34. 32. Завьялов Д.Ю. Тенденции трансформации бюджетной системы // Финансы. №6. 2013. С.16–22. 33. Захарченко А.А. Местные бюджеты в новых законодательных условиях // Финансы. №8. 2013. С.29–34. 34. Захарченко А.Ф. Реформирование муниципальных финансов в условиях реорганизации местного самоуправления // Бюджет. №11. 2009. С.40–45 35. Ильина А.Ю. Когда местная администрация заменяет банк // Бюджетный учет. №11. 2012. С.27–30. 36. Калиниченко Л.С. Оценка эффективности местного самоуправления и муниципальные кадры // Местное самоуправление в Российской Федерации. №12. 2012. С.19–25. 37. Карчевская С.Е. Финансовые аспекты реформы местного самоуправления // Бюджет. №8. 2011. С.48–52. 38. Кириллова О.С. Совершенствование бюджетных отношений в контексте реформы местного самоуправления // Местное самоуправление в Российской Федерации. №10. 2013. С.16–22 39. Клишина М.С. Субсидии местным бюджетам // Местное самоуправление в Российской Федерации. №3. 2013. С.40–45. 40. Колнооченко Е.Ф., Тресков В.С. Межбюджетные отношения и местное самоуправление // Бюджет. №8. 2013. С.18–22. 41. Кузьмин И.Ю. Неналоговые доходы местных бюджетов: поступления в разрезе классификации доходов // Местное самоуправление в Российской Федерации. №4. 2013. С.8–14. 42. Матненко А.С. Софинансирование федеральных программ из региональных и местных бюджетов // Финансы. №12. 2011. С.8–12. 43. Мишина С.В. Налоговое регулирование доходов местных бюджетов // Местное самоуправление в Российской Федерации. №4. 2013. С.19–25. 44. Никиткова У.О. Повышение роли налогов в обеспечении финансовой самостоятельности бюджетов поселений // Финансы. №10. 2013. С.27–32. 45. Никитов Н.Н. Обеспечить доходы местных бюджетов помогает сотрудничество // Российский налоговый курьер. №12. 2013. С.13–19. 46. Новикова А.И. Муниципальные финансы. М.: Экономистъ, 2008. 319 с. 47. Новикова А.И. Повышение эффективности обеспечения доходов бюджетов поселений // Российский налоговый курьер. №21. 2013. С.41–45. 48. Очирова В.В. Бюджет и бюджетная система в новых условиях // Бюджет. №11. 2010. С.28–34. 49. Пронина Л.С. Реформа местного самоуправления в условиях среднесрочного финансового планирования // Бюджет. №9. 2012. С.16–19. 50. Пронина Л.С. Финансовое законодательство и деятельность органов местного самоуправления // Бюджет. №2. 2011. С.16–18. 51. Салтыков А.И. Пути достижения сбалансированности бюджетов сельских поселений // Бюджет. №2. 2011. С.21–25. 52. Степанова Д.В. Местные налоги в местные бюджеты // Российский налоговый курьер. №6. 2013. С.27–36. 53. Тимченко В.Е. Особенности аналитической работы и формирования доходной части бюджетной системы РФ в современных условиях // Российский налоговый курьер. №24. 2013. С.42–47. 54. Тимченко В.Е., Пронина Л.С. Новое в законодательстве о местном самоуправлении // Бюджет. №1. 2010. С.17–22. 55. Тишкина Л.Е., Фрыгин А.В. Формирование и исполнение бюджетов поселений в новых условиях // Финансы. №1. 2011. С.19–25. 56. Хайров Р.Ш. Реформа местной власти: как пополнить бюджеты поселений // Российский налоговый курьер. №6. 2012. С.27–33. 57. Чечеткин В.А. Проблемы организации финансового контроля бюджетов поселений в условиях реформы местного самоуправления // Бюджет. №10. 2012. С.27–33. 58. Ялбулганов А.А. Порядок отчета об исполнении местных бюджетов: комментарий законодательства // Гражданин и право. №1. 2008. С.27–31. 59. Устав Норкинского сельского поселения. 60. http: //www.argayash.ru/ ГЛОССАРИЙ Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления; Бюджетная роспись – документ о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающий распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией Российской Федерацией; Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов; Бюджетная ссуда – бюджетные средства, предоставляемые другому бюджету на возвратной, безвозмездной или возмездной основах на срок не более шести месяцев в пределах финансового года; Бюджетное учреждение – организация, созданная органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов; Бюджетные ассигнования – бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств; Бюджетный кредит – форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лица Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 1721; Нарушение авторского права страницы