|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Каков ожидаем ежегодный спрос по каждому из клиентских сегментов (в России)?

Первым шагом исследования был анализ информации из открытых источников. Результаты поиска информации: По данным Аналитического центра «Индикаторы рынка недвижимости» IRN.RU: В январе управление Росреестра по Москве зарегистрировало 4 093 сделки купли-продажи жилья против 11 366 в декабре 2012 года, говорится в материалах ведомства, опубликованных на сайте. Год назад, в январе 2012 года (до расширения Москвы), в городе было заключено 4 048 сделок. Кроме того, в прошлом месяце в столице было оформлено 1 677 ипотечных договоров (305 ипотек в силу договора и 1 372 – в силу закона), а также 1 305 договоров участия в долевом строительстве жилья (Список литературы 22). В прошедшем году в Москве было продано рекордное количество квартир - 91, 224 тыс., что побило десятилетний максимум продаж. Основная причина - возвращение отложенного спроса на рынок и стабилизация цен, уверены риелторы. С 2010 года жилье в столице дорожает ежегодно на 10%. По данным управления Росреестра по Москве, в 2011 году в столице было зарегистрировано 91, 22 тыс. сделок с жильем. Это на 6, 5% больше показателей 2010 года (85, 65 тыс.) и на 0, 5% - 2003-го, когда на рынке был поставлен абсолютный рекорд по числу проданных квартир (90, 88 тыс.). Для сравнения: в докризисном 2007 году в столице было продано 77, 368 тыс. квартир, в 2008 году число сделок снизилось до 65, 117 тыс., в 2009-м - до 55, 673 тыс. В 2011 году в Москве также выросло число ипотечных сделок - до 24, 7 тыс. против примерно 22 тыс. в 2010-м и 21 тыс. в 2007 году, пишет " Коммерсант". Расти количество сделок начало в 2010 году, когда рынок стабилизировался и на него вернулся отложенный за время кризиса спрос. Риелторы также объясняют рост числа сделок с жильем наступившей на рынке ценовой стабильностью. В докризисные годы многие сделки срывались из-за того, что цена в процессе переговоров начинала расти, а во время кризиса люди вообще откладывали покупку квартиры, указывают эксперты. В 2011 году существенно выросло число альтернативных сделок (сделки по обмену и расселению). По данным IRN.ru, за 2011 год средние долларовые цены на жилье в Москве выросли на 9, 5%, до 4, 979 тыс. долларов за 1 кв. м, рублевые - на 10, 7%, до 155 тыс. руб. При этом, по данным портала " ГдеЭтотДом", ежемесячные колебания цен на жилье составляли около 0, 5-1, 5%. Для сравнения: в 2006 году в Москве цены на жилье выросли в среднем на 74%, в 2007-м - почти на 35%, в 2008 году - на 20%. Уже в 2009 году столичные квартиры потеряли в цене 25%, а в 2010-м подорожали на 10%. Тем не менее в 2012 году объем сделок с первичным и вторичным жильем Москвы может понизиться по сравнению с прошлым годом, пишет " РБК daily". Причиной тому негативная ситуация на мировых финансовых рынках и ограничение объемов строительства в пределах МКАД. Прогноз рынка недвижимости от IRN.RU на 2013 год Возможности купить жилье в кредит, взяв ипотеку, тоже сокращаются. Как и прогнозировал www.irn.ru в 2011 г. в статье «Руководитель IRN.RU: дефицит ликвидности заставит банки поднять ставки по ипотеке», нехватка ликвидности привела к росту ипотечных ставок. По данным Центробанка, за девять месяцев 2012 г. средняя ставка по рублевым ипотечным кредитам увеличилась с 11, 6% до 12, 3% годовых (Список литературы 23). По данным Аналитического центра BlackWOOD: По данным Управления Росреестра по Московской области за период январь-май 2012 г. количество зарегистрированных сделок с жилой недвижимостью составило 225 932 сделок, что выше показателя аналогичного периода 2011 г. на 40%. Доля ипотечных сделок соответствует 29% от общего количества. По договорам долевого участия в первые пять месяцев 2012 г. было заключено 29 990 сделок, что выше показателя аналогичного периода 2011 г. почти в 6 раз. Москва. В начале 2012 г. спрос на жилую недвижимость в Москве находился на высоком уровне, характерном для активного рынка. По данным управления Росреестра по Москве, за 1 полугодие 2012 г. в столице было зарегистрировано 44 382 сделки с жилой недвижимостью. Количество зарегистрированных сделок показало рост относительно показателей 2011 г., тем не менее, темпы данного роста (+5% относительно 1 полугодия 2011 г.) значительно уступают докризисным, что свидетельствует о прохождении рынком основного этапа восстановления. В рамках полугодия динамика сделок, традиционно оказалась положительной - во 2-м квартале 2012 г. рост числа заключенных сделок составил 25% относительно 1 квартала (19 724 сделки были зарегистрированы в 1 квартале и 24 658 сделок во 2 квартале текущего года). Основной рост, как и в 2011 г., происходил за счет развития ипотечного кредитования: прирост сделок с ипотекой оказался намного значительнее, чем общее увеличение числа сделок. В 1 полугодии 2012 г. было заключено 14 159 сделок с участием ипотечного кредитования (в том числе, 6 078 сделок в 1 квартале 2012 г. и 8 081 сделка во 2 квартале 2012 г.). (Список литературы 24). В результате сбора и анализа вторичной информации по интернет сайтам, автор пришел к выводу, что информации недостаточно и посредствам заранее подготовленных вопросов произвел интервьюирование эксперта компании RDI Group, руководителя департамента маркетинга, по вопросам связанных с рынком недвижимости Москвы и Московской области. На вопрос исследования, каково количество квартир построено удовлетворяющих условиям размещения комплексного продукта, а также каково количество запускаемых объектов малоэтажного строительства (коттеджей и дачных участков) для оценки емкости рынка за 2011 и прогноз до 2013 года, были зафиксированы следующие ответы:

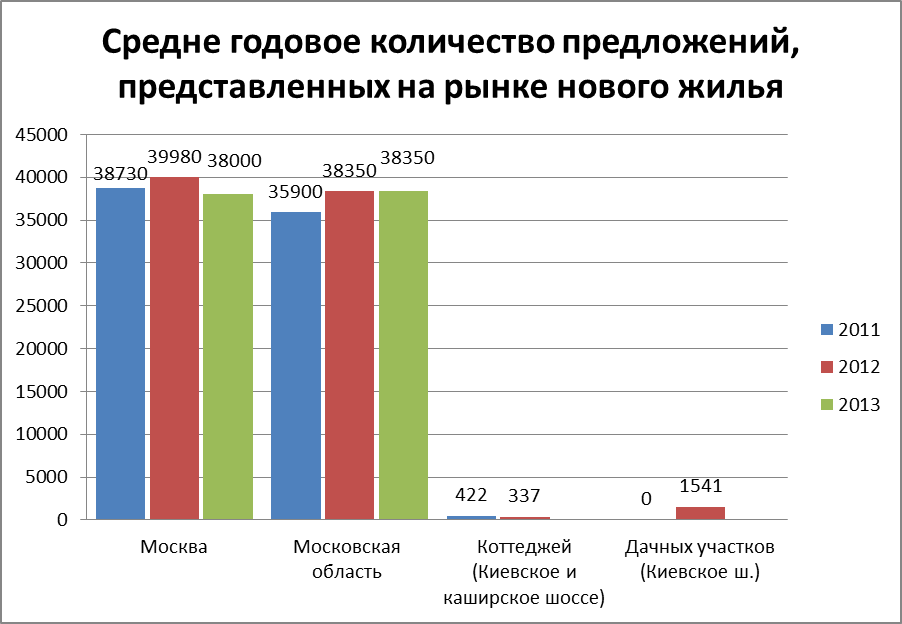

Рисунок 36. Диаграмма динамики изменений клиентских сегментов (размер рынка недвижимости)

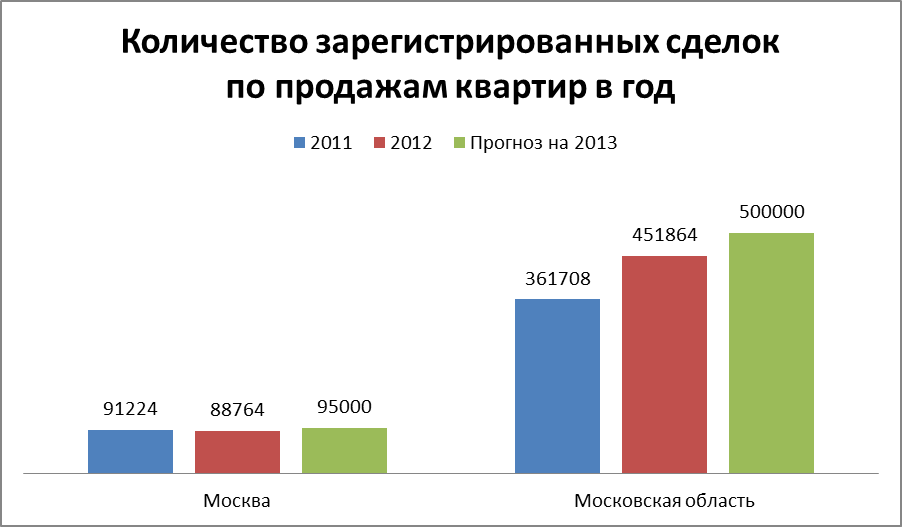

Рисунок 37. Диаграмма количества зарегистрированных сделок в год (Москва и Московская область)

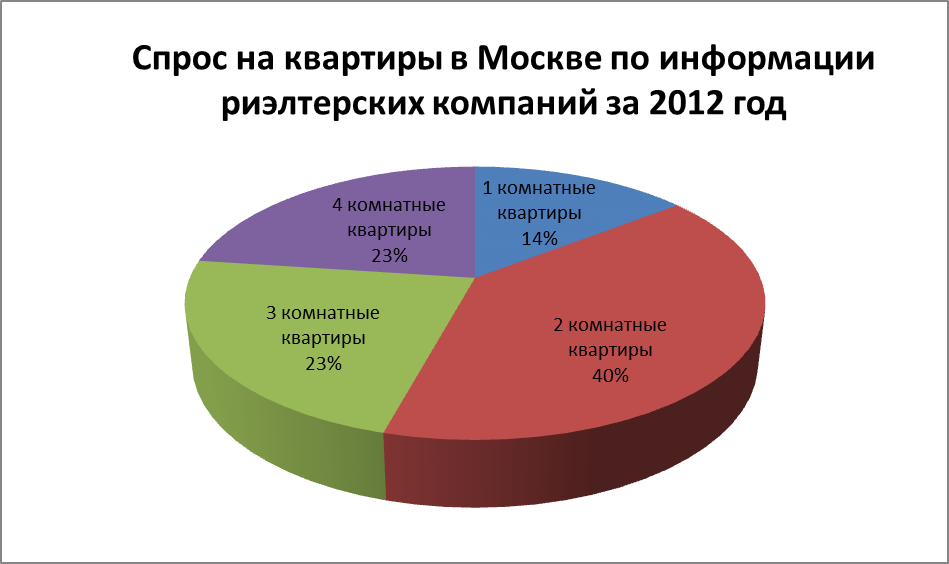

Рисунок 38. Диаграмма спроса на квартиры в Москве

Полученные данные из разных источников были всесторонне проверены на корректность. Информация по спросу в клиентских сегментах: спорткомплексы (фитнесы, бассейны), спа-центры, санатории (пансионаты), общественные бани, гостиницы, развлекательные комплексы и больницы, представлялась в весьма разрозненном виде, фрагментально и не поддавалась проверке на корректность. По результатам исследования было получено количество потенциальных объектов на территории, которых может быть осуществлен монтаж продукции. Результаты представлены на Рисунках 36, 37, 38. 2.3.3. Выводы по результатам исследования На основании ранее полученных данных об экономической составляющей нового комплексного продукта компании и проведенного исследования по количеству потенциальных объектов, на территории которых может быть осуществлен монтаж продукции, автор делает вывод о том, что при условии охвата клиентских сегментов: квартиры, коттеджи и дачные участки, компания восстановит/увеличит объемы продаж и добьется паритета цели производителя TYLO.

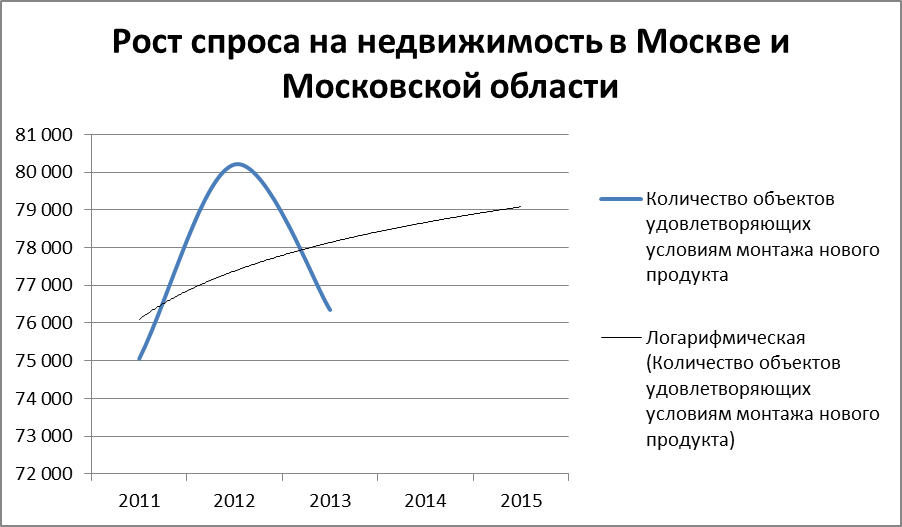

Рисунок 39. График изменения спроса на недвижимость в Москве и Московской области с линией тренда (логарифмической)

Рост может превысить план график (прогнозирование будущих периодов 2014-2015 было рассчитано логарифмическим методом Таблица 20): Таблица 20. Прогнозирование на 2014-2015 г.г.

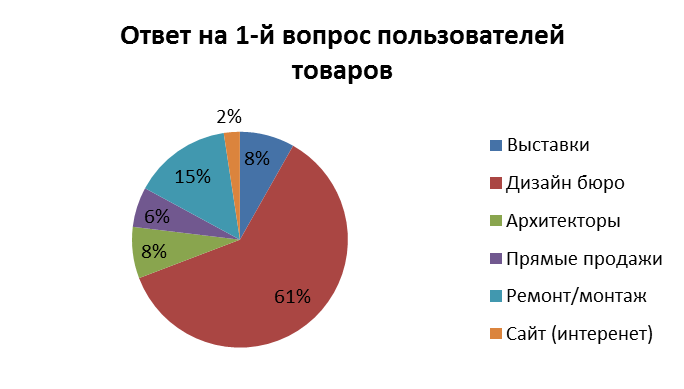

По результатам третьего исследования автор сделал вывод, что выпуск нового комплексного товара на рынок позволяет не только восстановить объемы продаж, но и захватить дополнительную часть рынка в Москве и Московской области. Для поддержания паритета достаточно продавать не менее 6, 8 % от рынка недвижимости или оборудовать 5 254 объектов (проведенные расчеты не учитывали естественный прирост объемов продаж по второй группе в премиум классе товаров - дополнительный поток). 2.4. ВОПРОС №4. Исследование каналов сбыта –Примоленный, Смирнова, Вопрос исследования: Какие каналы сбыта могут быть использованы для продаж комплексного продукта для различных клиентских сегментов? 2.4.1. Сбор данных и методика исследования Метод сбора данных: Опрос по заранее подготовленным анкетам (опросникам). Контент-анализ документов СМИ и интернет. Интервью по телефону. Прямое наблюдение. География исследования: Интервьюирование экспертов отрасли недвижимости. СМИ и источники интернет. Технология сбора данных: Заочные интервью с экспертами. Формализованный опрос потребителей товаров в устной форме с фиксацией результата опроса в письменной форме методом опросного листа по заранее подготовленным вопросам. Осмысленная обработка содержания документов, чтобы извлечь необходимую информацию. Подбор экспертов: Подборка экспертного состава производилась по информации полученной СМИ и интернет. Индивидуальный анализ данных: Ранжирование данных по релевантности, графическое отображение данных. Статистический анализ. 2.4.2. Результаты проведения исследования На основании сбора и анализа, из открытых источников, типов сбытовых каналов рынка недвижимости в Москве и Московской области были определены основные каналы сбыта, а именно: - Выставки. - Дизайн бюро. - Архитекторы. - Прямые продажи. - Компании, оказывающие услуги ремонта/строительства (монтажники). - Сайт (интернет). Все выше перечисленные каналы сбыта косвенно связаны с каналами сбыта продукции отрасли банных технологий, применяемые компанией. С целью выявления востребованности в каналах продаж были разработаны вопросы для потребителей, ранее приобретавших товары компании (информация из автоматизированной системы компании), а также потенциальных потребителей и произведен опрос целевой аудитории на выставке-продаже: - Какими каналами продаж вы воспользовались бы при приобретении товара? - Каким каналам продаж вы больше доверяете, по критерию профессиональности? - В каких каналах сбыта вы чаще всего приобретаете аксессуары для банных технологий? - В какой степени повлияло бы на ваше решение приобрести недвижимость, если бы вам предложила риэлтерская компания " комплексный товар в подарок"?

Рисунок 40. Диаграмма спроса на квартиры в Москве

Таблица 21. Обобщенные результаты исследования.

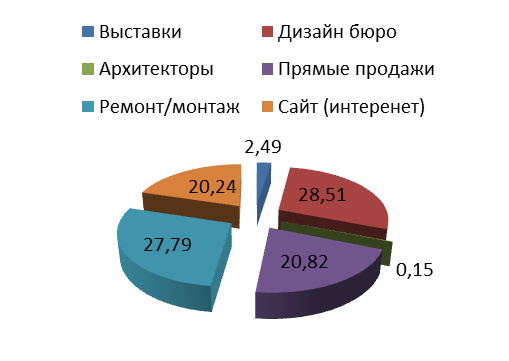

2.4.1. Выводы по результатам исследования На основании проведенного исследования можно сделать следующие выводы: - Наиболее привлекательными каналами сбыта для комплексного товара являются (по убыванию приоритета): дизайн бюро; компании, оказывающие услуги ремонта/строительства (монтажники); прямые продажи и сайт (см. Рисунок 40). - Исходя из того, что комплексный товар компании не защищен от быстрого копирования/воспроизведения конкурентами использование каналов сбыта таких как прямые продажи и сайт не рекомендуется. Будем применять стратегию селективного распределения с вертикальной маркетинговой системой (BMC). - Каналы сбыта дизайн бюро и компании, оказывающие услуги ремонта/строительства (монтажники) в нашем случае являются одним и тем же каналом сбыта, т.к. российский рынок ремонтных услуг выстраивает свое начало от постоянного заказчика, которым является дизайн бюро. Во время недозагрузки находятся в свободном поиске объектов для подработки (безответственные аутстаферы). Поэтому его размер можно считать как сумму двух: дизайн бюро (28, 51) и ремонт/монтаж (27, 79) итого Дизайн-бюро 56, 3. - На основании мнений респондентов дополнительным каналом продаж могут быть риэлтерские компании, т.к. 73% ответили положительно на вопрос оказанию влияния на решение выбора недвижимости, если бы был предложен “комплексный товар в подарок”. Данный канал продаж в настоящей работе не рассматривается. - 61% респондентов, ранее купивших продукцию компании, использовали канал сбыта через дизайн бюро (см. Рисунок 40). Респонденты относятся к первой группе (обеспеченное население). Новый комплексный товар в большинстве случаев не интересует данную клиентскую группу. Автор считает, что для выведения нового продукта на рынок необходима высокая степень управления, участники канала должны обладать соответствующими компетенциями, а при условии построения диверсифицированного бизнеса компании придется довольствоваться контрактной системой ВМС. Выбор посредников должен осуществляться на основе: - способности посредника участвовать в достижении стратегических и коммерческих целей компании; - доступа посредника к целевым клиентским сегментам; - способности персонала посредника презентовать КФУ компании; - репутации посредника на рынке (отсутствие срыва поставок, демпинга, нарушения контрактных обязательств); - мотивации посредника на поддержание длительных и плодотворных отношений, его независимость от конкурентов компании, отсутствие у него планов после приобретения соответствующего опыта вступить в игру в качестве конкурента; - возможности влияния на взаимоотношения с посредником, возможности контроля над ним. 2.5. ВОПРОС №5. Исследование спроса в каналах сбыта-Сатыкбалдиев, Сараев

Вопрос исследования: Какой годовой спрос на комплексный продукт ожидаем по каждому из каналов сбыта? 2.5.1. Сбор данных и методика исследования Метод сбора данных: Опрос по заранее подготовленным анкетам (опросникам). Контент-анализ документов СМИ и интернет. Интервью по телефону. География исследования: Интервьюирование экспертов дизайн бюро. Технология сбора данных: Заочные интервью с экспертами. Формализованный опрос потребителей товаров в устной форме с фиксацией результата опроса в письменной форме методом опросного листа по заранее подготовленным вопросам. Осмысленная обработка содержания документов, чтобы извлечь необходимую информацию. Подбор экспертов: Подборка экспертного состава производилась по информации полученной СМИ и интернет. Индивидуальный анализ данных: Ранжирование данных по релевантности, графическое отображение данных. Статистический анализ. 2.5.2. Результаты проведения исследования По результатам предыдущего исследования наиболее значимым каналом сбыта с точки зрения реализации комплексного продукта является Дизайн-бюро. В результате сбора и анализа вторичной информации/интернет было выбрано 19 Дизайн-бюро Москвы (формат Приложение №7). Выборка Дизайн-бюро выполнялась по следующим критериям привлекательности: - Полный цикл – от идеи до реализации. - Территория охвата – Москва и Московская область. - Наличие собственных бригад. - Регистрационные документы со стажем не менее 3-х лет. С целью оценки их эффективности по доведению комплексного продукта до потребителя были разработаны иллюстративные материалы характеризующие продукт и вопросы для интервью. По результатам изучения иллюстративных материалов экспертами Дизайн-бюро, с ними было проведено углубленное структурированное интервью. В результате проведенного интервью: - Эксперты Дизайн-бюро затруднялись дать количественные ответы по реализаций их проектов, ссылаясь на пока еще “не зрелого” потребителя. Большая часть потребителей в среднем ценовом сегменте ремонтных работ заказывает типовые варианты проектов с расчетами материалов для планирования ремонта и контроля исполнения. Покупая проект, обратно не возвращаются, нанимая исполнителей со стороны. В таблице приводится статистика по не типовым проектам. Процент их реализации в среднем равен 80%. - Иллюстративный материал комплексного продукта вызвал интерес у экспертов. По мнению опрошенных средняя стоимость ремонта туалета (по прайсу респондентов, 1, 5 м.кв., материалы и работа) без учета аксессуаров составляет порядка 40 тыс.руб., что сравнимо со стоимостью комплексного продукта. - По результатам интервью, 79% респондентов дали качественный ответ на вопрос о предположительном спросе на комплексный продукт в среднем ценовом сегменте ремонтных работ. C точки зрения привлекательности по доведению комплексного продукта до потребителей. Результаты представлены в Таблице 22. Таблица 22. Перечень интервьюированных дизайн-бюро

2.5.3. Выводы по резул ь татам исследования По результатам проведенного исследования, автором сделаны следующие выводы: - Эксперты Дизайн-бюро затруднялись дать количественные ответы по реализаций их проектов, ссылаясь на пока еще “не зрелого” потребителя. Большая часть потребителей заказывает типовые варианты проектов с расчетами материалов для контроля исполнителей. Покупая проект обратно не возвращаются. В таблице приводится статистика по не типовым проектам. Процент их реализации в среднем равен 80%. - Иллюстративный материал комплексного продукта вызвал интерес у экспертов. По ценам опрошенных средняя стоимость ремонта туалета (1, 5 м.кв., материалы и работа) без учета аксессуаров составляет порядка 40 тыс.руб., что сравнимо со стоимостью комплексного продукта. - По результатам интервью, 79% респондентов дали качественный ответ вопрос о предположительном спросе на комплексный продукт в среднем ценовом сегменте ремонтных работ в квартирах. - Наиболее эффективными являются Дизайн-бюро с наибольшим количеством реализованных проектов (Таблица 22). 100% респондентов высказали интерес к доведению комплексного продукта до потребителей рынка Москвы и Московской области. Итоговые выводы по результатам проведенных исследований: Производитель считает, что в России сауна – символ статуса. Потенциал роста среднего ценового сегмента в России безграничен. В России сохраняется здоровый уровень цен. На рынке еще есть место для конкурентов. Размер рынка на конец 2012 года составляет около 60 млн.ЕВРО. Продажи в Москве и Санкт-Петербурге примерно составляет до 20 000 саун в год иностранного производства в верхнем ценовом сегменте. Компания “Контакт Плюс” в лучшие годы продавала не более 91 саун и 39 паровых комнат в год (95% премиум класс). Лишение статуса позволило производителю за счет расширения количества партнёров на российском рынке увеличить обороты в более чем в 10 раз (объем продаж 2012 год составляет 7, 2 милн.ЕВРО). Производитель ставит перед собой цель удвоить объемы продаж до 2015 г. и предлагает компании “Контакт Плюс” поддержать его цель в трех летней перспективе (паритет). Паритет продаж: При выполнении паритета, производитель готов рассмотреть возможность возвращения статуса “эксклюзивный партнер”. Автор предлагает поддержать предложение производителя. По результатам проведенных исследований: На рынке банных технологий присутствует сильная конкуренция в среднем и низком ценовом сегменте. Товары производителя представлены в среднем и верхнем сегменте цен. Российские бренды постепенно поднимают качество продукции и начинают конкурировать. Проведенные исследования показали, что в основном покупателями продукции являются мужчины в возрасте от 35 до 55 лет. Покупают для собственных нужд. Их семейный доход составляет 100 тыс. руб./месяц и более. По профессии наемный персонал - менеджеры высшего звена, которые посещают общественные бани один-два раза в несколько месяцев. На обустройство банного места у себя в квартире/доме готовы потратить до 200 тыс.руб. и пользоваться им еженедельно. При этом планируют построить баню на собственной земле в ближайший год/два. При этом потребители делятся на две большие группы с различными мотивами выбора, но одинаковыми требованиями к качеству. Для первой группы потребителей цена товара не является ключевой, они ценят новаторство/технологию/бренд/дизайн. Вторая группа готова платить разумные деньги на обустройство банного места в квартире/доме (до 200 тыс., руб.). и по мнению данной группы, высокая стоимость товара должна быть оправдана. По оценкам потребителей ранее приобретавших продукцию отзываются положительно о товарах TYLO, функции полностью удовлетворяют их потребности. Продукты не требуют каких либо изменений. В основной массе это пользователи, относящиеся к первой группе потребителей и они не многочисленные. Для целей поддержания паритета производителя (удвоить оборот в России) требуется сменить фокус на другой целевой сегмент потребителей и как следствие требуется создавать новый продукт в соответствии с потребностями этого сегмента. Для достижения целей, автор предлагает разработать стратегию диверсификации в родственную отрасль с созданием и выведением на российский рынок нового комплексного продукта на основе элементной базы производителя. Опрос респондентов позволил выявить факторы, влияющих на конкурентоспособность товаров в банной отрасли. Учет этих требований в новом продукте окажет существенное влияние на уровень лояльности потребителей и будет в дальнейшем использоваться в рекламе продукции для того чтобы потребитель понимал, что он приобретает вместе с товаром отказываясь от компромиссов между достоинствами и ценой. Проведено сравнение по КФУ среди товаров конкурентов. В результате получена кривая ценностей, которые будут учтены при разработке нового комплексного продукта для формирования спроса и создания стратегии свободной от конкуренции. Учитывая результаты ранее проведенных исследований, автор предлагает позиционировать товар в среднем ценовом сегменте, ориентированном на массового покупателя. Покупатель, оценив качество, по мере роста благосостояния будет количественно переходить в более высокий класс продукции. Исследование клиентских сегментов показало концентрацию по месту установки: коттеджи, квартиры и дачные участки. В процессе исследование у автора возникла идея реализации мини spa-центра в условиях типовых квартир. После проработки, идея была одобрена экспертами и получены основные ТТХ нового комплексного продукта. В продукте учтены КФУ второй группу респондентов с ориентацией на первые три сегмента клиентов. Результаты расчета себестоимости комплексного продукта ( с учетом прямого распределения в каналах сбыта) составил 39 541 руб. По результатам исследования автор сделал вывод, что выпуск нового комплексного товара на рынок позволяет не только восстановить объемы продаж, но и захватить дополнительную часть рынка в Москве и Московской области, но существуют существенные ограничения в виде отсутствия у комплексного товара защиты от быстрого копирования/воспроизведения конкурентами, а следовательно использование каналов сбыта таких как прямые продажи и сайт не рекомендуется. Была предложена стратегия селективного распределения с вертикальной маркетинговой системой.

Таблица 23. Размеры рынков и соотношения

При этом спрос на количество комнат распределяется по следующему соотношению: 1кв.- 14%, 2кв.- 40%, 3кв.- 23% и 4кв.- 23%. Квартиры 3 и 4 комнатные идеально подходят под условия установки, а это 46% рынка (Таблица 23). Исследования каналов сбыта показали, что учитывая ограничение, наиболее привлекательными каналами сбыта являются (по убыванию приоритета): Дизайн-бюро; компании, оказывающие услуги ремонта/строительства (монтажники). Автор считает, что для выведения нового продукта на рынок необходима высокая степень управления, участники канала должны обладать соответствующими компетенциями, а при условии построения диверсифицированного бизнеса компании придется довольствоваться контрактной системой ВМС. Выбор посредников должен осуществляться на основе: - способности посредника участвовать в достижении стратегических и коммерческих целей компании; - доступа посредника к целевым клиентским сегментам; - способности персонала посредника презентовать КФУ компании; - репутации посредника на рынке (отсутствие срыва поставок, демпинга, нарушения контрактных обязательств); - мотивации посредника на поддержание длительных и плодотворных отношений, его независимость от конкурентов компании, отсутствие у него планов после приобретения соответствующего опыта вступить в игру в качестве конкурента; - возможности влияния на взаимоотношения с посредником, возможности контроля над ним. При углубленном интервьюировании экспертов Дизайн-бюро (было выбрано 19 бюро, суммарная реализация проектов этих бюро составляет 2 767 шт.) выяснилось, что они затрудняются давать заключения по количеству спроса в канале сбыта, т.к. такая технология до настоящего времени не применялась, а также указывали на “не зрелость” потребителя услуг Дизайн-бюро. При этом 100 % экспертов выразили заинтересованность в продвижении комплексного продукта, т.к. его стоимость сравнима с ремонтов в уборной. Итог: Паритет цели производителя достижим. Для выполнения стратегии диверсификации в родственную отрасль необходимо создать производство, организационную структуру и маркетинговый план по выведению на российский рынок нового комплексного продукта на основе элементной базы производителя.

Приложение 1. Методы исследования удовлетворенности потребителей –Паршин Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 721; Нарушение авторского права страницы