|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ПРИВЛЕЧЕННЫЕ СРЕДСТВА И ИХ РОЛЬ В ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИСтр 1 из 4Следующая ⇒

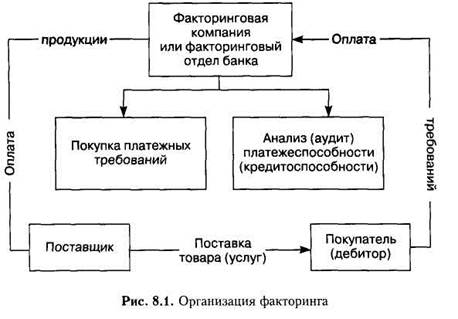

ПРИВЛЕЧЕННЫЕ СРЕДСТВА И ИХ РОЛЬ В ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В настоящее время на финансовом рынке появляются новые формы и методы получения денежных средств, которые могут быть использованы как источники финансирования деятельности предприятия. Так, механизм факторинга поможет финансовому менеджеру превратить долги в наличность. Факторинг и его роль в источниках финансирования деятельности предприятия Факторинг — это осуществляемая на договорной основе покупка требований по товарным поставкам факторинг-фирмой. В результате за достаточно короткий срок (2—3 дня) появляется возможность получить от 80—90% суммы требований в виде аванса, оставшиеся 10—20% являются гарантированной суммой для факторинг-фирмы до момента получения ею денег от должника. После получения денег факторинг-фирма возвращает предпринимателю оставшиеся 10—20% суммы, при этом с клиента взимают определенные проценты за немедленное предоставление денежных средств, премию за риск, административно-управленческие расходы. Несмотря на очевидную привлекательность данного способа привлечения финансовых ресурсов, его использование ограничено в силу недостаточного правового регулирования данной сферы деятельности в нашей стране.

Факторинговое обслуживание наиболее эффективно для малых и средних предприятий. Факторинговые компании очень осторожно относятся к предприятиям, входящим в группу риска, а именно: ■ имеющим большое количество дебиторов; ■ производящим нестандартную и узкоспециализированную продукцию; ■ строительным фирмам, работающим с субподрядчиками; ■ использующим бартерные сделки и т.д. Факторинговые операции подразделяются на следующие группы: 1) внутренние, если поставщик, покупатель и фактор-фирма находятся в одной стране; 2) международные, если одна из сторон находится за рубежом; 3) открытые, если должник знает об участии факторинговой компании, и закрытые (конфиденциальные); 4) с правом регресса, обратного требования к поставщику вернуть уплаченную сумму, или без права регресса; 5) с условием о кредитовании поставщика в форме предварительной оплаты или оплаты требований к определенной дате. Заключая факторинговое соглашение, фактор-фирма берет на себя возможный риск неплатежей со стороны покупателя. Правовой основой взаимоотношений факторинговой компании и клиента является договор, определяющий обязательства и ответственность сторон. До настоящего времени взаимоотношения сторон по данному договору регулировались ГК РФ (гл. 43 «Финансирование под уступку денежного требования»). Сущность лизинга В первой половине 90-х гг. в результате начала рыночных отношений многие финансовые инструменты, которые раньше отсутствовали в нашей экономике, стали использоваться банками, кредитными учреждениями и другими организациями. Одним из таких инструментов, который широко используется в зарубежной практике, является лизинг. Развитие лизинговых отношений у нас в стране касается финансового лизинга. Не случайно первым нормативным документом был Указ Президента РФ от 17 сентября 1994 г. № 1929 «О развитии финансового лизинга в инвестиционной деятельности». В лизинговой сделке обычно участвуют несколько субъектов: ■ лизингодатель; ■ лизингополучатель; ■ продавец имущества (поставщик); ■ банк (или другие кредитное учреждение), предоставляющий средства на приобретение предмета договора. Техника лизинговых операций изображена на рис.:

В зависимости от объекта лизинга следует различать лизинг движимого имущества (лизинг оборудования) и лизинг недвижимого имущества. Движимое имущество: ■ силовые машины и оборудование (теплотехническое, турбинное оборудование, электродвигатели и т.д.); ■ рабочие машины и оборудование для различных отраслей промышленности (полиграфическое оборудование, строительная техника, станки т.д.); ■ средства вычислительной и оргтехники; ■ транспортные средства, прочие машины и оборудование. В качестве недвижимого имущества могут выступать производственные здания и сооружения (нефтяные и газовые скважины; гидротехнические и транспортные сооружения). Тип лизинга зависит от срока его осуществления: менее полутора лет — краткосрочный, от полутора до трех лет — среднесрочный, три и более лет — долгосрочный лизинг. ФОРМЫ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ Облигационные займы Долгосрочное финансирование с помощью облигаций часто применяется для финансирования активов с продолжительным сроком эксплуатации, таких как земля и оборудование или строительные проекты. Чем выше капиталоемкость бизнеса, тем больше он должен иметь долгосрочных задолженностей и акционерного капитала. Владельцы облигаций получают доход, выплачиваемый ежегодно в виде фиксированного процента. Срок действия облигаций, порядок и размеры выплаты дохода и выкупа бумаги определяется при выпуске займа. Владение облигацией не дает право собственности, но предусматривает преимущественное право по сравнению с акционерами на распределяемую прибыль и на активы предприятия при его ликвидации. Целесообразность выпуска облигаций определяется спросом на них на фондовом рынке и издержками выпуска. Цена облигации зависит от нескольких факторов: срока погашения, процентной ставки и имущественного залога. Цена бумаги с момента ее выпуска и в течение срока обращения постоянно колеблется. Рыночная цена облигации определяется прежде всего доходностью. Доходность представляет собой отношение выплачиваемых по ней процентов к рыночной стоимости. Стоимость облигации и процентные ставки связаны между собой обратно пропорционально. По мере роста процентных ставок стоимость существующих облигаций понижается, так как инвесторы могут сделать капиталовложения в новые облигации с большими процентными ставками. Облигации могут продаваться со скидкой, когда процентная ставка по облигациям ниже преобладающей на рынке процентной ставки для данного вида ценных бумаг; когда предприятие-эмитент работает в условиях риска или когда облигация имеет продолжительный срок погашения. Облигации имеют как преимущества, так и недостатки при дополнительном финансировании с помощью их выпуска. Преимущества долгосрочных долговых обязательств состоят в следующем; ■ выплаты процентов подлежат налогообложению, тогда как дивимы, выплачиваемые акционерам, налогом не облагаются; ■ держатели облигаций не участвуют в обеспечении роста дохода в компании; ■ долговые обязательства погашаются более дешевой валютой в период инфляции; ■ облигация может помочь предприятию обеспечить будущую финансовую стабильность, если ей воспользоваться во время стесненных денежных рынков, когда отсутствует возможность воспользоваться краткосрочным кредитованием. Недостатки долгосрочных долговых обязательств состоят в следующем: ■ начисляемые проценты должны быть выплачены независимо от доходов предприятия; ■ долговое обязательство должно быть погашено к сроку платежа, ■ каждому долговому обязательству соответствует финансовый риск, который может повысить стоимость финансирования; ■ условия облигационного договора могут наложить ограничения на деятельность предприятия; ■ обязательства, превышающие финансовые возможности должника, могут возникнуть при ошибках в прогнозе будущих притоков денежных средств. Финансирование за счет долговых обязательств рекомендуется в следующих случаях. 1. Процентная ставка по долговому обязательству ниже, чем норма прибыли, которую можно получить на заемных денежных средствах. 2. Доход предприятия и прибыль стабильны, поэтому оно будет в состоянии погасить проценты и основную сумму долга как в уда4'ные, так и в неудачные годы. 3. У предприятия имеется достаточная прибыль для погашения долгов. 4. Хорошее положение с ликвидностью и притоком денежных средств. 5. Величина отношения долговых обязательств к акционерному капиталу невысока и предприятие может справиться с дополнительными обязательствами. 6. Уровень риска предприятия невысокий. 7. Цены акций предприятия понизились, а значит, выпуск новых обыкновенных акций в этот период нерентабелен. 8. Важно сохранить контроль над деятельностью предприятия. 9. Предприятие обладает солидным опытом работы в данном виде бизнеса. 10.Предполагаемый уровень инфляции обещает быть высоким в будущем, это означает, что погашение долгового обязательства будет производиться более дешевой валютой. 11.Рынок для продукции предприятия растет и отсутствует конкуренция. 12.Налоговая ставка высока, так что предприятие выиграет за счет вычитания выплат процентов из своих налогов. 13.Ограничения облигационного контракта необременительны для предприятия. 14.Тенденции денежного рынка благоприятны и любые необходимые виды финансирования доступны. В России облигационные займы могут выпускаться только известными акционерными компаниями, корпорациями и финансово-промышленными группами (ФПГ), платежеспособность которых не вызывает сомнений у инвесторов. ЦЕНА И СТРУКТУРА КАПИТАЛА Вопросы для самоконтроля 1. В чем заключается сущность капитала как фактора производства 2. Каковы возможные источники финансирования совокупного капитала предприятия 3. Какова взаимосвязь цены отдельных источников формирования капитала и его структуры 4. Назовите основные факторы, определяющие цену капитала предприятия 5. Что такое стоимость капитала и факторы, ее определяющие? 6. Каковы возможные формы заемного капитала? 7. Опишите модель Гордона. 8 Охарактеризуйте среднюю цену капитала и ее роль в управлении капиталом. 9 Дайте понятие финансового рычага, в чем состоит механизм его воздействия на эффективность использования ресурсов. 10.Изложите теорию структуры капитала Модильяни—Миллера ПРИВЛЕЧЕННЫЕ СРЕДСТВА И ИХ РОЛЬ В ИСТОЧНИКАХ ФИНАНСИРОВАНИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ В настоящее время на финансовом рынке появляются новые формы и методы получения денежных средств, которые могут быть использованы как источники финансирования деятельности предприятия. Так, механизм факторинга поможет финансовому менеджеру превратить долги в наличность. Популярное:

|

Последнее изменение этой страницы: 2016-05-28; Просмотров: 15182; Нарушение авторского права страницы