Понятие приведенной стоимости

Под приведенной стоимостью понимают текущую стоимость денежных средств, которые будут получены в будущем.

Приведенная стоимость – понятие, по своему значению противоположное будущей стоимости. Если мы хотим узнать, сколько будут стоить наши инвестиции в будущем, нам придется воспользоваться концепцией будущей стоимости. Если же мы хотим узнать, сколько денежные средства, которые мы получим в будущем, будут стоить сегодня, нам потребуется рассчитать соответствующие показатели с использованием концепции приведенной стоимости.

для потока платежей CF ( Cash Flow ), где  — платёж через

— платёж через  лет (

лет (  ) и начальной инвестиции IC ( Invested Capital ) в размере

) и начальной инвестиции IC ( Invested Capital ) в размере  чистая приведённая стоимость

чистая приведённая стоимость  рассчитывается по формуле:

рассчитывается по формуле:

,

,

где  — ставка дисконтирования.

— ставка дисконтирования.

Следствия, связанные с понятием приведенной стоимости.

1. Фактор дисконтирования может быть равен 1 лишь в случае, когда ставка дисконта равна 0. Во всех остальных случаях он меньше 1.

2. С увеличением ставки дисконта (годовой процентной ставки) для конкретного года фактор дисконтирования уменьшается.

3. С увеличением срока, через который инвестор планирует получить конкретную сумму, размер приведенной стоимости (фактор дисконтирования) уменьшается.

Дисконтирование

Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта и все будущие денежные потоки следует «привести» к моменту инвестирования средств, т. е. выполнить процедурудисконтирования потоков платежей.

Различные методы сравнения инвестиционных проектов используют следующую информацию, которая может быть получена в результате:

1) определения размера ожидаемых денежных поступлений от предлагаемого проекта с распределением их по срокам поступления;

2) обоснования ставки дисконтирования будущих денежных поступлений, которая отражала бы ожидаемую инвестором доходность от проекта и степень риска вложений средств;

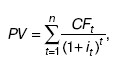

3) расчета дисконтированной стоимости каждого из ожидаемых потоков, суммированием которых определяется накопленная величина дисконтированных доходов (PV):

где CFt – доход от инвестиций f-го периода; it – ставка дисконтирования f-го периода; n – число лет, в течение которых прогнозируется получение дохода от инвестиций.

Рассчитанная таким образом величина PV характеризует приведенную к моменту инвестирования средств (если они единовременны) стоимость денежных доходов от инвестиций, полученных в разные периоды. Теперь эта величина (PV) может быть сопоставлена с размером инвестиций.

Формула показывает, что при оценке инвестиционных решений важное значение приобретает анализ размера и срока возникновения денежных доходов в результате капиталовложений: большую привлекательность будут иметь те инвестиционные проекты, которые дают достаточно большие доходы уже через короткие промежутки времени;

32Виды денежных потоков

Понятие «денежный поток» (поток наличности, поток платежей) является фундаментальным в финансовом менеджменте. Любая фирма должна иметь достаточно денежных средств, чтобы осуществлять текущие платежи, закупки сырья и материалов, выплачивать заработную плату, приобретать долгосрочные активы, своевременно погашать обязательства. Нехватка денежных средств автоматически ведет к потере ликвидности, при этом менеджмент фирмы утрачивает возможность принимать гибкие и независимые решения, а ее деятельность начинает зависеть от внешних субъектов, например кредиторов. Результатом такой ситуации может стать банкротство, принудительная реструктуризация, поглощение и т. п. В этой связи денежные потоки фирмы во всех их формах и видах представляют собой наиболее важный объект финансового управления.

Под денежным потоком, или потоком наличности (cash flow — CF), понимается распределенное во времени движение денеж-ных средств, возникающее в результате хозяйственной деятельности или отдельных операций субъекта.

В дальнейшем при изложении материала данной главы будем трактовать денежные потоки с позиции деятельности фирмы в

целом. Денежные потоки от конкретных активов, операций, портфелей активов, инвестиционных проектов и т. п. будут рассмотрены нами в последующих разделах.

В зависимости от целей денежные потоки могут быть классифицированы по тем или иным признакам.

Так, по направленности движения выделяют положительные и отрицательные денежные потоки. Положительный знак потока означает поступление, или приток (cash inflows — CIF), денежных средств на предприятие. Соответственно, наличие отрицательного знака означает выплату, или отток (cash outflows — С OF), денежных средств.

В зависимости от способа исчисления выделяют валовый (со-вокупность всех выплат или поступлений) и чистый денежный поток.

Формально величина чистого денежного потока CF„ за некоторый период времени п может быть определена как разность между суммой всех денежных поступлений, или притоков CIFn и выплат, или оттоков COFn за этот период:

CFn=±CIFt-COFt. (3.1)

t=О

По видам хозяйственной деятельности различают следующие виды денежных потоков:

- от операционной, или основной, деятельности;

- от инвестиционной деятельности;

- от финансовой деятельности.

Как будет показано далее, эта классификация лежит в основе построения формы отчета о движении денежных средств.

Денежный поток от операционной деятельности представляет собой средства, полученные от реализации произведенных товаров и услуг, за вычетом сумм, израсходованных на эти операции.

Инвестиционная деятельность характеризуется вложением денежных средств в различные виды долгосрочных активов, в другие фирмы, а также поступлениями от реализации основных средств, процентами и дивидендами от финансовых активов и сумм от их погашения (продажи).

Денежный поток от финансовой деятельности — это средства, полученные от привлечения долгосрочных и краткосрочных займов, продажи акций, долей, паев, а также направленные на выплату собственникам, погашение долгов и т. п.

приятия и экономическим результатам его деятельности. Суще-ствуют различные причины подобного несоответствия, наибо-лее важными из которых являются:

- несовпадение на практике времени осуществления дохо-дов и расходов и отражения их в отчетности, а также особенно-сти учета стоимости запасов;

- присутствие неденежных элементов (амортизация, резервы и т..);

- отсутствие в отчете о прибылях и убытках статей, которые непосредственно не учитываются при расчете прибыли, но вы-зывают движение денежных средств: капитальные расходы, по-лучение/погашение займов, выкуп собственных акций и т. д.

Ввиду крайней важности понимания различия между прибы-лью и денежным потоком рассмотрим сущность указанных не-соответствий более подробно.

Из предыдущей главы известно, что основной идеей, лежа-щей в основе построения отчета о прибылях и убытках, является определение доходов за период и сопоставление их с расходами, понесенными при их получении. При этом, согласно принципу начислений получение доходов признается в момент реализации продукции, который может не совпадать с реальным временем ее оплаты потребителями. Например, при продаже товаров с отсрочкой платежа доходы будут показаны в момент отгрузки, хотя фактическая оплата может быть произведена только в следующем отчетном периоде.

В основе отражения расходов лежит принцип соответствия. Таким образом, производственные и другие расходы, связанные с изготовлением и продажей товаров, также будут признаны только в момент их реализации, хотя фактически затраты могли осуществляться в другое время.

Еще одной важной причиной отличия прибыли от величины денежного потока является бухгалтерский механизм амортизации основных активов. Предположим, что предприятие покупает оборудование и платит за него 150 000, 00. Очевидно, что в момент покупки у него произошел отток денежных средств в размере 150 000, 00. Однако вместо отражения этой суммы в качестве фактически понесенных расходов бухгалтерия будет постепенно списывать ее в виде амортизации на результаты хозяйственной деятельности в течение всего срока полезной службы данного оборудования, например ежегодно по 15 000, 00 в течение 10 лет. При этом никакие реальные денежные выплаты у фирмы не возникают, хотя ее прибыль формально уменьшается, так как амортизация включается в состав текущих затрат.

Наконец, многие виды фактических денежных расходов и поступлений, играющих ключевую роль в деятельности фирмы, не находят отражение в отчете о прибылях и убытках, поскольку их непосредственно нельзя связать с реализацией продуктов и услуг и отнести на финансовые результаты за рассматриваемый период. Например, упомянутые капитальные затраты (покупка оборудования) будут отражены в балансе в виде увеличения активов. Аналогично, операции по привлечению, погашению и предоставлению займов, эмиссии собственного капитала, покупке долей в других фирмах и т. п. также найдут свое отражение в балансе, составленном на конкретную дату.

Итоговый результат хозяйственной деятельности в виде при-были (убытка) увеличит (уменьшит) статью «Нераспределенная прибыль» раздела «Собственный капитал» баланса на конец пе-риода. А результат всех денежных выплат и поступлений будет показан в виде соответствующего изменения статьи «Денежные средства» в разделе «Актив» конечного баланса.

Популярное: