|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Технико - экономические показатели ⇐ ПредыдущаяСтр 4 из 4

Таблица 13

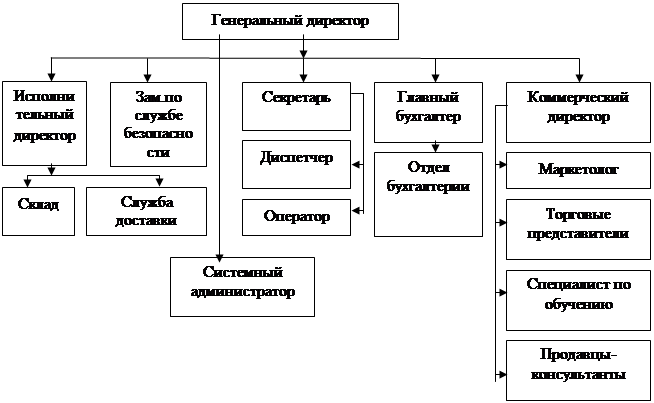

Графическая часть Смета фонда заработной платы основных рабочих

Смета накладных расходов Статьи затрат:

рубли

ТЕОРЕТИЧЕСКАЯ ЧАСТЬ Организационно - правовая форма предприятия

Полное наименование: ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ " КАЙРОС" Регион: Свердловская область Адрес: 620050, ОБЛАСТЬ СВЕРДЛОВСКАЯ, ГОРОД ЕКАТЕРИНБУРГ, УЛИЦА МОНТАЖНИКОВ, 18, А ДИРЕКТОР: ПЛОТИЦИНА НАДЕЖДА ИГОРЕВНА

Компания ООО " КАЙРОС" осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

Основной вид деятельности 51.3 Оптовая торговля пищевыми продуктами, включая напитки, и табачными изделиями

Дополнительные виды деятельности 45.5 Аренда строительных машин и оборудования с оператором 51.1 Оптовая торговля через агентов (за вознаграждение или на договорной основе) 51.4 Оптовая торговля непродовольственными потребительскими товарами 51.7 Прочая оптовая торговля 52.1 Розничная торговля в неспециализированных магазинах 52.25.2 Розничная торговля безалкогольными напитками 52.33 Розничная торговля косметическими и парфюмерными товарами 52.4 Прочая розничная торговля в специализированных магазинах 52.61 Розничная торговля по заказам 60.24 Деятельность автомобильного грузового транспорта 63.12 Хранение и складирование 70.2 Сдача внаем собственного недвижимого имущества 71.2 Аренда прочих транспортных средств и оборудования 71.3 Аренда прочих машин и оборудования 74.50 Трудоустройство и подбор персонала 74.8 Предоставление различных видов услуг

Реквизиты организации ОГРН 1116659000358 ИНН 6659214037 КПП 665901001 Код ОКПО 90069952 Код ОКАТО 65401368000 Дата регистрации 20 января 2011 года Регистратор ИНСПЕКЦИЯ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ ПО ВЕРХ- ИСЕТСКОМУ РАЙОНУ Г.ЕКАТЕРИНБУРГА Уставный капитал по состоянию на 18 сентября 2013 года 244225 руб.

Положение об оплате труда … 2. Система оплаты труда … 2.2. В Организации устанавливается повременно-премиальная система оплаты труда, если 2.3. Повременно-премиальная система оплаты труда предусматривает, что величина 2.4. Ежемесячная оплата труда Работников Организации состоит из постоянной и Постоянная часть оплаты труда является гарантированным денежным 3. Оклад (должностной оклад) 3.1. Под окладом (должностным окладом) в настоящем Положении понимается 3.2. Размер оклада (должностного оклада) Работника устанавливается в трудовом договоре. 3.3. Размер оклада (должностного оклада) (без учета доплат, надбавок, премиальных и 3.4. Размер оклада (должностного оклада) может повышаться по решению Работодателя. 4. Доплаты 4.1. Работникам Организации устанавливаются следующие доплаты: 4.2. В настоящем Положении под сверхурочной понимается работа, производимая Работником по инициативе Работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период. За сверхурочную работу Работникам устанавливаются доплаты: Указанные доплаты не производятся Работникам, которым установлен ненормированный 4.3. За работу в выходные и праздничные дни Работникам с повременной оплатой труда 4.4. В настоящем Положении под работой в ночное время понимается работа с 22 часов вечера до 6 часов утра. За работу в ночную смену Работникам с повременной оплатой труда устанавливаются доплаты в размере 40 процентов часовой ставки. 4.5. За выполнение обязанностей временно отсутствующего Работника устанавливается Указанная доплата выплачивается в течение всего периода выполнения обязанностей временно отсутствующего Работника. 4.6. За совмещение профессий (должностей) устанавливается доплата в размере 50 процентов Указанная доплата выплачивается в течение всего периода совмещения профессий 4.7. Начисление и выплата доплат, перечисленных в пунктах 4.2–4.6 настоящего Положения, 4.8. Расчет размера часовой ставки производится путем деления суммы начисленной в 4.9. Совокупный размер доплат, установленных Работнику, максимальным размером не 4.10. По желанию Работника вместо указанных выше доплат ему могут предоставляться дополнительные дни отдыха. 5. Надбавки 5.1. Работникам Организации устанавливаются следующие виды надбавок к заработной плате: 5.2. За длительный стаж работы Работнику устанавливается надбавка к окладу В настоящем Положении длительным стажем работы считается работа в Организации продолжительностью более 10 лет. 5.3. За интенсивность, напряженность труда Работнику устанавливается надбавка в Конкретные размеры надбавок устанавливаются приказом (распоряжением) 5.4. За использование в работе иностранного языка Работнику устанавливается надбавка Указанная надбавка устанавливается Работникам, в чьи трудовые обязанности входят 5.5. Водителям Организации устанавливается надбавка за классность в размере до 10 Конкретный размер надбавки устанавливается приказом (распоряжением) руководителя 6. Премирование 6.1. Работникам Организации, занимающим штатные должности, устанавливаются текущие и 6.2. Текущие премии выплачиваются по результатам работы за месяц или иной отчетный 6.3. Расчет текущих премий осуществляется исходя из начисленного Работнику за отчетный 6.4. Не начисляются премии Работникам, имеющим дисциплинарные взыскания за: Работодатель имеет право досрочно снять с Работника дисциплинарное взыскание по Указанное распоряжение оформляется приказом руководителя Организации. 6.5. Единовременные (разовые) премии выплачиваются: 6.6. Размер единовременных (разовых) премий устанавливается приказом 6.7. Размер единовременных (разовых) премий максимальным размером не ограничивается. … 9. Индексация заработной платы 9.1. Оклад Работника индексируется в связи с ростом потребительских цен на товары и услуги. 9.2. По окончании каждого квартала Работодатель проводит увеличение окладов сотрудников в соответствии с индексом роста потребительских цен, определенным на основании данных 9.3. Оклад с учетом индексации выплачивается Работнику начиная с первого месяца каждого 10. Ответственность Работодателя 10.1. За задержку выплаты заработной платы Работодатель несет ответственность в 10.2. В случае задержки выплаты заработной платы на срок более 15 дней Работник имеет

Налоги и их характеристики С точки зрения государственных властей, различают следующие виды налогов:

Список литературы 1. Акимов В.В. Экономика отрасли ( строительство).- М.; ИНФРА-МД006 2. Ардзинов В.Д. Организация и оплата труда в строительстве.» СПб.: Питер, 2008 3. Горфинкель В.Я, Экономика организации (предприятия). - М.; ЮНИТИ •ДАНА, 2008 5. НАЛОГОВЫЙ КОДЕКС Р.Ф. по состоянию на 10 апреля 2006 г 6. Степанов И.С.Экономика строительства. Учебник - М.: Юрайт - Издат, 2006 7. ТРУДОВОЙ КОДЕКС Р.Ф. Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 772; Нарушение авторского права страницы