|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Кафедра экономики предприятия и менеджментаСтр 1 из 12Следующая ⇒

Кафедра экономики предприятия и менеджмента Экономика и управление инвестиционной деятельностью Учебное пособие

Хабаровск 2000 Оглавление Введение ………………………………………………………………….3 1. Инвестиционная деятельность………………………………………….....4 2. Инвестиционный рынок……………………………………..…………...11 3. Инвестиционный комплекс и инвестиционная продукция.……....…...21 4. Предынвестиционные исследования…………………………….……….27 5. Проектный анализ……………………………………………………...….34 6. Оценка эффективности инвестиций…………………………...…………40 6.1. Основные положения……………………….…….……...….......….40 6.2. Оценка коммерческой эффективности: методика и оформление расчетов……………………………………….……..43 6.3. Оценка экономической эффективности………..….…..……..……48 6.4. Оценка бюджетной эффективности……………..…......………….52 7. Разработка проектно-сметной документации…………..………………...59 8. Ресурсное обеспечение инвестиционного цикла………...……..…….....75 9. Планирование затрат и финансирование проекта………..……...…....….82 10. Организация отношений при осуществлении инвестиционной деятельности……………………………………………………..………..92 10.1. Подрядные торги……………………………………..…..…….….92 10.2. Контрактные отношения…………………………………..……..99 10.3. Система лицензирования………….………………….……...…..105 Введение

Подъему и развитию российской экономики в значительной мере должна способствовать эффективная инвестиционная деятельность. Для выхода из кризиса и повышения конкурентоспособности экономики России необходимы интенсивные вложения капитала, осуществляемые как на государственном уровне, так и на уровне хозяйствующих субъектов. Эффективная инвестиционная деятельность фирм во многом предопределяется профессионализмом менеджеров. В этой связи возрастает значение подготовки будущих специалистов к решению комплекса вопросов, связанных с осуществлением инвестиционной деятельности, включая ее правовое регулирование, оценку и анализ инвестиционного рынка, правила разработки и экономического обоснования инвестиций, порядка осуществления отдельных стадий инвестиционного цикла, формирование цен на строительную продукцию, организацию планирования и финансирования проектов, управление реализацией инвестиционных проектов. Главная задача учебного пособия состоит в том, чтобы помочь студентам в освоении теоретических основ осуществления реальной инвестиционной деятельности, изучении противоречивых тенденций в инвестиционной сфере России на современном этапе. Одновременно с помощью учебного пособия мы пытаемся интенсифицировать аудиторную работу, активизировать самостоятельную работу студентов. В учебном пособии, в соответствии с учебным планом дисциплины «Экономика и управление инвестиционной деятельностью», представлены 10 тематических блоков. Каждый тематический блок включает: - опорный конспект темы (жирным шрифтом выделены ключевые понятия), структурно-логические схемы, показывающие взаимосвязи и место понятий; - вопросы и задания для самостоятельной работы студентов; - список литературы, рекомендуемой для углубленного изучения данной темы. Целесообразность изложения вопросов в понятийной, структурно-логической форме объясняется необходимостью определенного упрощения и систематизации теоретического материала исходя из реальных возможностей и бюджета времени на освоение дисциплины. Мы надеемся, что учебное пособие будет способствовать лучшему восприятию, усвоению и закреплению знаний по экономике и управлению инвестиционной деятельностью.

1. Инвестиционная деятельность

Инвестиционная деятельность – процесс реализации инвестиций различных форм и видов. Она осуществляется во всех сферах экономики непрерывно. Инвестиционная деятельность – это вложения инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций (статья 1 Закона об инвестиционной деятельности в РСФСР). Инвестиционная деятельность осуществляется на основе: · инвестирования, осуществляемого гражданами, негосударственными предприятиями, хозяйственными ассоциациями, обществами, товариществами, а также общественными и религиозными организациями, иными юридическими лицами, основанными на коллективной собственности; · государственного инвестирования, осуществляемого органами власти и правительства за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемных средств; · иностранного инвестирования, осуществляемого иностранными гражданами, юридическими лицами и государством; · совместного инвестирования, осуществляемого российскими и иностранными гражданами, юридическими лицами и государством.

Инвестиции – вложения финансовых и материально-технических средств как внутри страны, так и за рубежом с целью получения социального, экономического, экологического и другого рода эффектов.

Инвестиции имеют два характерных признака: · это вложения не на текущее потребление, а на обеспечение определенных долгосрочных целей, это вложения в развитие (развитие производства, повышение профессионального уровня, приобретение прав использования технологий и др.); · это вложения, связанные на достаточно длительный срок; инвестиции не могут быть мгновенно обращены в денежный капитал, они начинают давать отдачу лишь через определенный период времени ( инвестиционный лаг). Инвестирование – деятельность инвестора, направленная на достижение долгосрочных целей, как правило, не связанных с текущим потреблением, которая осуществляется за счет расходования собственного и заемного капитала. Процесс инвестирования состоит из ряда повторяющихся циклов.

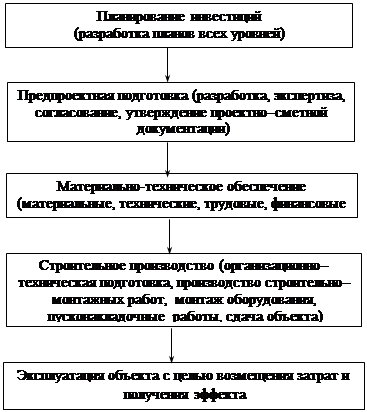

Инвестиционный цикл один оборот инвестиций – охватывает время движения стоимости, авансированной в капитальное строительство, от момента аккумулирования (накопления) денежных средств до их реального возмещения. Состав инвестиционного цикла может быть представлен следующей последовательностью этапов:

Юридическая база инвестиционной деятельности: · Закон «Об инвестиционной деятельности в РСФСР» (в редакции от 19.06.95), №89 – ФЗ; · Закон «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» (введен в действие с 25.02.99) №39 – ФЗ; · Закон «Об иностранных инвестициях в Российской Федерации» (введен в действие с 09.07.99) №160 – ФЗ.

Виды инвестиций

Инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений. Капитальные вложения представляют собой важнейшую часть инвестиций, их доля составляет около 80%.

Структура капитальных вложений

Инвестиционная деятельность и формирование материально-финансовых потоков представлены на нижеследующей схеме:

Государственное регулирование инвестиционной деятельности, проведение инвестиционной политики осуществляется:

· в соответствии с государственными инвестиционными программами; · прямым управлением государственными инвестициями; · введением системы налогов с дифференцированием налоговых ставок и льгот; · предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие регионов, производств; · проведением финансовой и кредитной политики, политики ценообразования (в т.ч. выпуском в обращение ценных бумаг), амортизационной политики; · установлением условий пользования землей и другими природными ресурсами; · контролем за соблюдением государственных норм и стандартов, а также за соблюдением правил обязательной сертификации; · антимонопольными мерами, приватизацией объектов государственной собственности (в т.ч. объектов незавершенного строительства); · экспертизой инвестиционных проектов; · защитой интересов инвесторов; · развитием финансового лизинга в Российской Федерации; · созданием и развитием сети информационно-аналитических центров, осуществляющих регулярное проведение и публикацию рейтингов субъектов инвестиционной деятельности; · расширением возможностей использования залогов при осуществлении кредитования; · совершенствованием механизма начисления амортизации и использования амортизационных отчислений; · проведением переоценки основных фондов в соответствии с темпами инфляции; · посредством иных форм и методов в соответствии с законодательством РФ.

Вопросы и задания для самоконтроля

1. Каковы цели и задачи инвестиционной деятельности? 2. Назовите основные способы осуществления инвестиционной деятельности? 3. Дайте понятие «инвестиция». 4. Какие виды инвестиций Вам известны? 5. Охарактеризуйте состав инвестиционного цикла. 6. Дайте понятие «капитальные вложения». 7. Назовите прогрессивные тенденции изменения структуры капитальных вложений (по их видам). 8. Как влияет инвестиционная деятельность на состояние рынка капитала и производственных ресурсов? 9. Посредством каких мер осуществляется государственное регулирование инвестиционной деятельности?

Литература

1. Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений; Закон РФ №39 – ФЗ // ИвР[1]. 1999. №4. С. 10-14. 2. Об иностранных инвестициях в РФ: Закон РФ №160 – ФЗ // ИвР. 1999. №7. С. 3-9. 3. Воронцовский А.В. Инвестиции и финансирование. – СПб.: Изд-во СПб. Университета, 1998. – С. 1-19. 4. Дулич А.В. Инвестиции в реальный сектор экономики // ЭС[2] 1999. №2. С. 18-27. 5. Инвестиции // Закон. 1999. №12. 6. Идрисов А.В., Картышев С.В., Постников А.В. Стратегическое планирование и анализ эффективности инвестиций. – М.: Филин, 1997. – С. 8-46. 7. Классификация инвестиций в западной и отечественной экономической науке // ИвР. 1998. №8. С. 22-24. 8. Липсиц И.В., Коссов В.В. Инвестиционный проект. – М.: БЕК, 1996. – С. 1-30. 9. Основные направления инвестиционной политики // ИвР. 1999. №6. С. 5-9 10. Савчук В.П. Анализ и разработка инвестиционных проектов: Уч. пособие. – Киев: Абсолют, 1999. – С. 9-13. 11. Управление инвестициями. Справочное пособие / Под ред. В.В. Шеремета. – М.: Высшая школа, 1998. Том 1. – С. 12.

2. ИНВЕСТИЦИОННЫЙ РЫНОК

Инвестиционный рынок (ИР) - функционально обособленная часть общего рынка, которая представляет собой упорядоченную структуру, посредством которой взаимодействуют продавцы и покупатели инвестиционного товара. На ИР осуществляется процесс обмена инвестициями и специфическими инвестиционными товарами между продавцами и покупателями Продавцами выступают участники инвестиционного комплекса, которые непосредственно организуют работу по инвестированию. Это производители инвестиционных товаров. Инвестиционный товар (ИТ) - это те объекты, которые создаются в процессе инвестирования (вложения) средств. Покупателями инвестиционного товара выступают: · инвесторы – физические и юридические лица, осуществляющие вложение с использованием собственных и привлеченных средств; · заказчики – уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов; · пользователи инвестиционного товара – физические и юридические лица, для которых создается этот товар (объекты)

Далее речь пойдет об ИТ производственного характера. Цель взаимодействия покупателей и продавцов на ИР - определение цены и количества инвестиционного товара. В процессе взаимодействия решаются следующие вопросы: · Что и в каком объеме будет производиться? · Способ осуществления работ (выбор наиболее эффективной технологии, обеспечивающей минимум затрат и сокращения срока выполнения работ). · Методы распределения произведенного ИТ (для кого производить и как оплачивать продукт). Все эти вопросы решаются и фиксируются в контракте или договоре - основном правовом документе, регулирующем взаимоотношения продавцов и покупателей ИТ, определяющем их права и обязанности. Продавец торгует ради получения максимального дохода и, являясь собственником ИТ, стремится к увеличению его цены. Покупатель как собственник инвестиционных ресурсов старается рационально распорядиться ими, стремится к увеличению количества продукции, приобретаемой за счет своих ограниченных ресурсов. В результате взаимодействия на ИР устанавливается приемлемая для продавцов и покупателей зависимость между количеством ИТ и его ценой. Взаимодействие продавцов и покупателей на ИР специфично. На ИР основная масса покупок осуществляется в контрактной форме. Покупатель сначала заключает контракт (договор) на создание ИТ, в котором оговорена его цена, срок исполнения, и только после заключения контракта продавец приступает к изготовлению ИТ, тем самым значительно снижаются риски, связанные с созданием ИТ (риски разделены между производителем и потребителем).

Схема инвестиционного рынка

0

ВИ – это общая сумма денежных вложений инвесторов в ИТ. На схеме представлены четыре источника валовых инвестиционных ресурсов: 1. Средства населения (индивидуальные инвестиции). Источником инвестиций выступает часть доходов (заработной платы, рентных платежей, дохода по ценным бумагам и др.), оставшаяся после уплаты налогов и удовлетворения текущих потребностей, т.е. это сбережения:

С = Д – Н – П, где Д – доходы; Н – налоги и сборы (обязательные платежи); П – текущее потребление. Доля средств населения в валовых инвестициях – 9%. Эти средства поступают на ИР как напрямую (в форме вложений в объекты жилищного, бытового назначения, в малый бизнес), так и косвенным образом – через инвестиционно-финансовых посредников. Сальдо по этому источнику инвестиций положительно (приток больше оттока), население выступает «инвестиционным донором». 2. Средства бизнеса (корпоративные инвестиции). Источником инвестиции бизнеса выступает амортизационные начисления (предназначенные на реновацию основных фондов) и фонд накопления, формируемый из чистой прибыли: Иб = А + ЧП х Дн, где А – амортизационные накопления; ЧП – чистая прибыль, оставшаяся после уплаты налогов и сборов; Дн – доля накопления. Доля корпоративных инвестиций в валовых – 70%. Юридические лица, как правило, не поставляют свои ресурсы на свободный рынок инвестиционных ресурсов, а используют их для развития собственных активов (пополнение и обновление основных средств, прирост оборотных фондов, вложения нематериального характера). Сальдо по этому источнику отрицательно. На инвестиционном рынке бизнес выступает в качестве инвестиционного реципиента. 3. Государственные инвестиции (централизованные). Источником инвестиций являются поступления в бюджет (федеральный, республиканский, местный), во внебюджетные фонды, а также государственные инвестиционные займы: Иг = Н + С – Т + З, где Н – налоги (подоходный, налог на прибыль и др.); С – сборы (акцизные, НДС и др.); Т – текущее потребление (трансфертные платежи); З – инвестиционные внутренние займы. Доля государственных инвестиций в валовых – 18%. Смягчение фискальной политики государства способствует развитию бизнеса и увеличению притока инвестиций в долгосрочной перспективе. Государственные инвестиции аккумулируются в бюджете развития Российской Федерации, ее субъектов и местном и выделяются на конкурсной основе. В настоящее время бюджет дефицитен (приток меньше оттока). 4. Иностранные инвестиции. Важный источник валовых инвестиций в условиях открытой экономики. Основным источником служит внешнеторговое сальдо, дополнительным – иностранные займы и кредиты, реинвестиции: Ии = Э – И + З + Р, где Э – экспорт; И – импорт; З – инвестиционные внешние займы, кредиты; Р – реинвестируемая прибыль иностранных инвесторов. Доля иностранных инвестиций в валовых – 3%. Превышение экспорта над импортом означает, что в национальную экономику «притягиваются» внешние инвестиции, способствуя ее развитию, а также уменьшая внешний долг. Превышение импорта над экспортом существенно снижает инвестиционную активность в стране. В составе валовых учитываются прямые иностранные инвестиции.

В соответствии с законодательством Российской Федерации полноправными участниками инвестиционного рынка, осуществляющими посреднические функции, выступают:

В России проявляется некоторое различие между инвестиционными компаниями и инвестиционными фондами. Инвестиционные фонды привлекают средства населения и ориентируются на мелких инвесторов. Инвестиционные компании используют средства средних и крупных инвесторов и с физическими лицами не работают. Литература 1. Асаул А.Н., Батрак А.В. Финансово-строительные группы – основа региональных строительных комплексов // ЭС. 1999. №3. С. 2-22. 2. Инвестиционно-строительный сектор Российской экономики // ИвР. 1999. №5. С.16. 3. Игошин Н.В. Инвестиции. Организация управления и финансирование. – М.: Финансы, ЮНИТИ, 1999. – С. 71 – 83. 4. Каменецкий М.И., Донцова Л.В. Инвестиционно-строительная деятельность: проблемы, перспективы // ЭС. 1999. №5. С. 2 – 26. 5. Ковалевская Н.Ю. Механизм согласования интересов участников инвестиционного комплекса. – М.: ГАУ, 1999. С. 19. 6. Кейнер Г.Б., Тамбовцев В.Я., Качалов Р.М. Предприятие в нестабильной экономической сфере: риски, стратегии, безопасность. – М.: ОАО Экономика, 1997. 7. Комаров И. Инвестиционный комплекс России. Проблемы и перспективы // ИвР. 1998. №11. С. 1 – 7. 8. Повышение инвестиционной активности в экономике России и развитие строительного комплекса. – М.: Экономика, 1997. 9. Рекитар Я.А., Сидорова Н.А. Долговременные тенденции развития строительного комплекса // ЭС. 1999. №9. С. 2 – 20. 10. Строительный комплекс в 1992 – 1998гг.: перспективы развития // ИвР.1999. №12. С.18. 11. Строительный комплекс в капиталистической экономике: функционирование экономического механизма и новые явления в развитии / Под ред. Я.А. Рекитара. – М.: Наука, 1991.

Предварительное технико-экономическое обоснование (ПТЭО) Состав работ ПТЭО: 1. Изучение прогнозов социально-экономического развития региона, где осуществляется проект: прогнозов деловой активности в регионе, градостроительных программ и прочих прогнозных документов. 2. Формирование инвестиционного замысла проекта и условий его реализации: - анализ природных ресурсов; - анализ рынков сбыта (в т.ч. возможностей экспорта) - воздействие проекта на окружающую среду; - качество и стоимость продукции и т.д.; - возможные территории под застройку, и т.д. 3. Разработка декларации о намерениях (подготавливается заказчиком и направляется в федеральный инвестиционный банк данных). Декларация содержит: - наименование инвестора (заказчика), реквизиты; - местоположение объекта; - характер инвестиционного проекта; - сведения о потреблении ресурсов; - сроки реализации проекта; - воздействие на окружающую среду; - транспортно энергетическое обеспечение; - распределение (сбыт) готовой продукции. 4. Предпроектное обоснование инвестиций; - проект плана финансирования; - укрупненная смета проекта; - план реализации проекта и перечень исполнителей. 5. Обоснование выбора площадки под проект: - изучение условий предоставления земельного участка, - изучение материалов по экономическим требованиям. 6. Оформление предварительного инвестиционного решения под контролем инвестора. Итогам ПТЭО является задание на разработку ТЭО. Основные пункты задания: - копии документов, разрешающих реализацию проекта; - сведения о состоянии производственной инфраструктуры; - сведения о потребности в техники используемой в данном производстве, особенно импортной; - обобщенная характеристика объекта строительства; - примерная производственная программа, номенклатура основной продукции, требования к ее конкурентоспособности; - заключение антимонопольного комитета; - другие данные, отражающие особенности намечаемого проекта. Возможность эмиссии акций. Итоговое заключение по оценке проекта должно содержать: основные выводы, основные недостатки проекта, оценку вероятности его осуществления и эффективности. Вопросы и задания для самоконтроля

1. Назовите этапы предывестиционных исследований, стоимость и точность оценки по этапам. 2. Какие вопросы решаются при изучении инвестиционного замысла? 3. Как осуществляется предварительный анализ осуществимости проекта? 4. Охарактеризуйте содержание и назовите критерии приемлемости резюме по экспресс-оценке. 5. Охарактеризуйте основные этапы предварительного технико-экономического обоснования. 6. Как организовано проведение ТЭО? Какие задачи решаются в процессе ТЭО? 7. Охарактеризуйте содержание бизнес-плана инвестиционного проекта. 8. Разработайте состав группы специалистов для проведения экспертной оценки инвестиционного замысла. 9. Охарактеризуйте роль и интересы участников предынвестиционных исследований.

Литература

1. Бизнес план инвестиционного проекта. Практическое пособие / Под ред.И.А. Иванниковой. – М.: Экспертное бюро – М, 1997. – 112 с. 2. Бродский М.А., Бродский Г.М. Инвестиционное консультирование. – СПб.: Два-Три, 1999. – С. 21 – 47. 3. Игошин Н.В. Инвестиции. Организация управления и финансирование. – М.: Финансы, ЮНИТИ, 1999. – С. 138 – 170. 4. Инвестиционное проектирование: практическое руководство по экономическому обоснованию инвестиционных проектов / Под ред. С.И. Шумилина. – М.: Финстатинформ, 1995. 5. Савчук В.П. Анализ и разработка инвестиционных проектов: Учебное пособие. – Киев: Абсолют, 1999. – С. 19 – 61. 6. Тарасова Е.В. Инвестиционное проектирование: Конспект лекций. – М.: Приор, ИВАКО Аналитикс, 1998. – С. 5 – 27. 7. Указания о составе, порядке разработки и утверждения ТЭО проектирования и строительства…: Постановление Госплана, Госстроя СССР №95/60 от 24.04.85 г. 8. Управление инвестициями: Справочное пособие для специалистов и предпринимателей / Под ред. В.В. Шеремета. – М.: Высшая школа, 1998. – Том 2. С. 10 – 30. 9. Управление проектами / Под ред. В.Д. Шапиро. - СПб.: Два-Три, 1996. – С. 99 – 111, 149 – 160.

Проектный анализ

Существует четыре признака, выделяющих проект среди различных начинаний и мероприятий: - направленность на достижение цели; - координированное выполнение взаимосвязанных действий; - ограниченная продолжительность реализации; - уникальность. Для инвестиционного проекта характерно выполнение его с максимально возможной эффективностью, точно в срок, в рамках выделенных средств и в соответствии с техническим заданием. Эти три момента получили общее название «тройное ограничение», они должны постоянно находиться в центре внимания и усилий всех участников инвестиционного процесса. Содержание понятия «инвестиционный проект» предопределяет необходимость рассмотрения широкого круга вопросов, связанных с общими вопросами методологии разработки и анализа проекта. Цель проектного анализа – установление «ценности» проекта, которая определяется разницей между выгодами и затратами. Для этого используют выражение

Результаты = Изменение выгод в — изменение затрат в При этом необходимо сравнивать ситуацию «с проектом» с ситуацией «без проекта». Не менее важен вопрос о соотношении формальных (математических) и неформальных процедур в проектном анализе. Действительно, какому проекту отдать предпочтение, если некоторые показатели лучше у одного проекта, а другие - лучше у другого проекта. В таких случаях выбор проекта делает менеджер на основании своего опыта.

До принятия решения об осуществлении проекта необходимо рассмотреть все его аспекты на протяжении всего периода жизненного цикла. Такой подход защищает от проектов, дающих быструю отдачу, но неэффективных во времени. В то же время этот подход спасает от предубеждения против проектов, медленно набирающих силу, но приносящих долгосрочные выгоды. Поэтому результаты (затраты) можно определить следующим образом: Результаты за = Цена единицы х Прирост объема любой год продукции проекта продукции проекта

Затраты за = Стоимость единицы х Прирост объема ресурсов II III

В

С помощью методики многокритериального отбора выбрать два проекта для дальнейшего детального экономического анализа. Объяснить выбор. Охарактеризовать квадраты I – IV.

Литература

1. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов/ Пер. с англ. – М.: Банки и биржи, ЮНИТИ, 1997. 2. Волков И.М., Грачева М.В. Проектный анализ: финансовый аспект. – М.: Эконом. факультет ТЕНС, 1998. –С. 89. 3. Горохов М.Ю., Малев В.В. Бизнес план и инвестиционный анализ. – М.: Филинъ, 1998. – 208с. 4. Инвестиционный анализ: теория выбора // ИвР. 1997. №1, 2. 5. Информационная база финансового анализа // ИвР. 1999. №12. 6. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 1996. 7. Липсиц И.В., Коссов В.В. Инвестиционный проект: методы подготовки и анализа: Уч.-справ. пособие. – М.: БЕК, 1996. – С. 12 – 45. 8. Морозов В. Методы оценки качества инвестиционных проектов // Экономика. 1998. №7. С. 81 – 85. 9. Оценка воздействия инвестиционного проекта на окружающую среду // ИвР. 1998. №5, 6, 7 – 8. 10. Родионов О.В. Основы финансового анализа. – СПб.: Альфа, 1999. 11. Шувалов С., Аборин С. Оценка социальной эффективности инвестиционных программ // Экономист. 1998. №11. С.66 – 68. 12. Управление инвестициями / Под ред. В.В. Шеремета. – М.: Высшая школа, 1998. – Том 2. С. 10-30. 13. Управление проектами / Под ред. В.Д. Шапиро. – СПб.: Два-Три, 1996. - С. 142 – 149.

6. Оценка эффективности инвестиционных проектов

6.1. Общие положения

Методология оценки инвестиционного проекта основана на документе «Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования» (Утв. Госстроем РФ, Минэкономики РФ, Минфином РФ, Госкомпромом России 31.03.94 № 7-12/47).

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов применительно к интересам его участников. Различаются следующие показатели эффективности инвестиционного проекта: 1. Показатели коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для каждого из его непосредственных участников;

2. Показатели экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников проекта и допускающие стоимостное измерение. Для крупномасштабных (существенно затрагивающих интересы города, региона или всей России) проектов обязательно оценивать экономическую эффективность; 3. Показатели бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета.

Жизненный цикл проекта – промежуток времени между моментом появления проекта (начало вложения денежных средств в его выполнение) и моментом его ликвидации (условной или реальной). Жизненный цикл включает следующие этапы:

Оценка предстоящих затрат и результатов при определении эффективности проекта осуществляется в пределах расчетного периода. Его продолжительность (горизонт расчета) принимается с учетом: - продолжительности создания, эксплуатации и при необходимости - ликвидации объекта; - средневзвешенного нормативного срока службы основного технологического оборудования; - достижения заданных характеристик прибыли; - требований инвестора. Горизонт расчета (Т) измеряется количеством шагов расчета. Шагом расчета (t) могут быть: месяц, квартал или год. Приведение к базисному моменту времени (нулевой год) затрат, результатов и эффектов, имеющих место на t-ом шаге расчета, производится путем их умножения на коэффициент дисконтирования: где t - номер шага расчета (t = 0, 1, 2...Т); Т - горизонт расчета; Ен - норма дисконта, равная приемлемой для инвестора норме дохода на капитал, ссудный процент. Норма дисконта отражает индивидуальную цену капитала, которую кредитор, инвестор и заемщик устанавливают, исходя из рыночной процентной ставки с учетом своих собственных возможностей и целей размещения капитала. Изменение коэффициента дисконтирования (λ t) во времени характеризуется графиком показательной функции

λ ___1___ I. (1 + Е1)t E1 > E2

___1___ II. (1 + E2)t II.

I.

Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены. · Базисная цена – цена, сложившаяся в народном хозяйстве на данный момент времени (Цб). Измерение экономической эффективности проекта в базисных ценах производится, как правило, на стадии технико-экономических исследований инвестиционных возможностей. Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 537; Нарушение авторского права страницы

Расчетный период

Расчетный период

,

,

1, 0

1, 0 1 2 3 4 5 6 7 8 T

1 2 3 4 5 6 7 8 T