|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ НА ОСНОВЕ АБСОЛЮТНЫХ ПОКАЗАТЕЛЕЙ ЛИКВИДНОСТИ ⇐ ПредыдущаяСтр 8 из 8

В экономической литературе принято различать ликвидность активов, ликвидность баланса и ликвидность предприятия. Под ликвидностью активов понимается способность их превращаться в денежные средства. Чем меньше требуется времени для трансформации данного актива в денежную наличность, тем выше его ликвидность. При этом следует различать понятие ликвидности совокупных активов как возможности их быстрой реализации при банкротстве и самоликвидации предприятия, и понятие ликвидности оборотных активов как прохождение соответствующих стадий операционного цикла, прежде чем принять денежную форму. Под ликвидностью баланса понимается степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежные средства соответствует сроку погашения платежных обязательств. Качественное отличие этого понятия от ликвидности активов в том, что ликвидность баланса отражает меру согласованности объемов и ликвидности активов с размерами и сроками погашения обязательств, в то время как ликвидность активов определяется безотносительно к пассиву баланса. Ликвидность организации — более общее понятие, чем ликвидность баланса. При анализе ликвидности баланса проводится сравнение активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Активы группируются по степени убывания ликвидности с разделением на следующие группы. Первая группа А1 — наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения. Вторая группа А2 — быстрореализуемые активы. Дебиторская задолженность со сроками погашения в отчетном периоде и прочие активы. Третья группа А3 — медленно реализуемые активы. К ним относятся оборотные активы за минусом готовой продукции и товаров отгруженных. Четвертая группа А4 — труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство. Пятая группа активов А5 — неликвидные активы, куда попадут безнадежная дебиторская задолженность, неходовые, залежалые материальные ценности, расходы будущих периодов (выделяется по мере необходимости). Пассивы группируются по степени срочности погашения обязательств. Первая группа П1 — наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные обязательства» (620 + 660). Вторая группа П2 — среднесрочные обязательства — краткосрочные кредиты банка 610. Третья группа П3 — долгосрочные пассивы — долгосрочные кредиты и заемные средства 590. Четвертая группа П4 — постоянные пассивы — собственный акционерный капитал, находящийся постоянно в распоряжении предприятия. Пятая группа П5 — доходы будущих периодов, которые предполагается получить в перспективе (формируется при наличии выделения группы А5). При определении ликвидности баланса группы актива и пассива сопоставляются между собой. Условия абсолютной ликвидности баланса: А1 > П1; А2 > П2; А3 > ПЗ; А4 < П4; А5 < П5. Типы ликвидности: · Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший момент к рассматриваемому времени: ТЛ = (А1 + А2) > (П1 + П2). · Перспективная ликвидность (ПЛ) — это прогноз платежеспособности на основе сравнения будущих поступлений и платежей: ПЛ = А3 > П3 Наряду с абсолютными показателями ликвидности, рассчитываются следующие относительные показатели. Коэффициент текущей ликвидности (коэффициент покрытия долгов) (Ктл ):

где ОбА - оборотные активы. КДО - краткосрочные долговые обязательства. Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если же значение коэффициента превышает 1, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников. Коэффициент абсолютной ликвидности (платежеспособности) (Кал ):

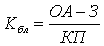

где, ДС – Денежные средства, КП – краткосрочные пассивы, Нормальное значение: Кал > 0, 2—0, 7 (20%). Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств. Этот коэффициент интересен для поставщиков сырья и материалов. Коэффициент критической ликвидности ( быстрой) (промежуточной) (Ккл ): По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть — производственные запасы.

где, ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы Коэффициент соотношения запасов и краткосрочной кредиторской задолженности: К = Запасы / Краткосрочная кредиторская задолженность. Желательная величина коэффициента: 0, 5—0, 7. Это частный показатель, характеризующий возможность рассчитаться по обязательствам за счет производственных запасов.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 868; Нарушение авторского права страницы