|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1: Сущность и организация корпоративных финансовСтр 1 из 24Следующая ⇒

Тема 1: Сущность и организация корпоративных финансов Вопросы 1. Корпоративное управление и эффективность бизнеса. 2. Функции и основные принципы корпоративных финансов их организации. 3. Организация финансовой работы хозяйствующего субъекта. Корпоративное управление и эффективность бизнеса Цель организации любого бизнеса согласно теории финансового менеджмента – это максимизация прибыли, рост акционерной стоимости компании и снижение цены использованного капитала. Для достижения результата менеджмент компании формирует финансовую стратегию, которая включает две основные компоненты: 1. Привлечением средств, необходимых организации. Корпорация (от лат. corporate - сообщество) – совокупность подразделений или дивизионов на основе частногрупповых интересов. В одной из своих работ «Природа фирмы» в 1937 году Роналд Коуз задался одним из базовых вопросов «Способно ли воспроизводство развиваться само по себе или как можно выделить признаки организации». Другими словами, что есть само понятие «организация». До этого ученые – Адольф Берль и Гардинер Минс (1932) опубликовали известный труд «Современная корпорация и частная собственность». В этом научном труде экономисты обратили внимание на то, что управление активами компании осуществляют не собственники, а менеджеры. Так возникла теория агентских отношений, согласно которой возникает вопрос: «Будут ли менеджеры эффективно управлять имуществом в интересах собственников, несмотря на отсутствие имущественных прав на предприятие? ». Это один из важнейших вопросов, который остается актуальным до сих пор. Современная практика часто показывает примеры того, как менеджеры, получая солидное вознаграждение уже через год работы, меняют компании. Это говорит о том, что им часто не интересен конечный результат. Особенно эта ситуация характерна для российских компаний. Поэтому некоторые собственники после кризиса стали выплачивать вознаграждения по результатам нескольких лет работы и часто премии выдаются в форме контрактов на возможную покупку акций или просто ценными бумагами. Такой подход превращает менеджеров в собственников компании и стимулирует их управленческую активность. Сложность теории фирмы заключается в том, что менеджер, не являясь собственником компании, имеет право полностью контролировать ее активы и управлять ими. Агентом собственника в данном случае является исполнительный директор. Но в самом начале развития бизнеса именно собственник выполняет функции менеджера. И по мере развития компании выделяются дивизионы и подразделения. Есть классический пример вертикального слияния, организованного руководством компании и Фишером Боди, собравшим несколько дивизионов в одну структуру «Дженерал Моторс» в 1926 году. До этого с 1919 года фирма Ф.Боди поставляла кузовные запчасти и называлась «Кузовное бюро Фишера». Со временем его фирма стала незаменимым поставщиком. Для оптимизации производства Фишер хотел вложить специфические инвестиции в конвеерные линии. Если бы он это сделал, то быть может GM смогли бы изменить свою политику по отношению к Fisher Body и даже потребовать от них снижения цен на поставляемый продукт. Прежде чем сделать инвестиции Fishers Body заключило контракт с GM на 10 лет, согласно которому концерн оплачивал кузовному бюро переменные издержки и плюс 17, 6% от их суммы в качестве компенсации постоянных издержек. Фишер поставлял кузова с огромной выгодой для себя, а GM покупал их с огромными затратами. В середине 1920-х годов резко возрос спрос на закрытые автомобили, и как следствие, на продукцию Фишера. GM предложили Fisher Body расширить производственные мощности и построить дополнительные цеха в непосредственной близости от завода GM. Но фирма отказалась, так как инвестиции в производственные мощности - это дополнительные постоянные издержки, которые по условиям контракта не оплачивались бы GM. Можно считать, что Fishers Body обманул GM. Но на момент подписания контракта обоим были выгодны его условия. И если бы не резко возросший спрос на закрытые автомобили, то жили бы эти две компании в мире и согласии все 10 лет, пока действует договор. В итоге GM ничего не оставалось в этой ситуации как просто купить Fishers Body, ибо вертикальная интеграция была единственным решением этой проблемы. Компания, не управлялась собственником, но - профессиональными менеджерами. Она была под контролем исполнительного директора Альфреда Слоуна и вошла в дивизион «GM». Таким образом в выигрыше остались все стороны. Еще Адам Смит указывал в работе «Богатство нации» на то, что конфликт агентских отношений может возникнуть по причине расхождения интересов сторон. Управляющие стремятся получить премию, поэтому контракты часто будут заключаться из-за этих побуждений. Интересы собственников будут для них вторичными. По мнению некоторых ученых в поисках дополнительного финансирования они более активно буду наращивать долговую нагрузку [1, с.100], а следовательно агентские издержки также возрастут. Таким образом, структура капитала часто формируется согласно решениям менеджмента, а не собственников. Однако, чем выше долговая нагрузка на предприятие, тем серьезнее осуществляется контроль со стороны собственников компании. Кроме функций по финансированию деятельности компании важной задачей менеджмента является размещение капитала. Есть несколько точек зрения о том, на каких рынках лучше размещать временно свободные денежные средства. Первая позиция ученых-экономистов Уильямсона и Алчиана заключается в том, что внутренний рынок более понятен, а следовательно, эффективен. Вторая позиция связана с именами ученых Миллера и Модильяни, согласно которой и внутренние и внешние рынки достаточно эффективны. Третья наиболее современная и популярная точка зрения заключается в том, что внешние рынки в силу доходности и прочих факторов эффективнее.

Функции и основные принципы корпоративных финансов их организации. Корпоративные финансы – это экономические отношения по поводу формирования, распределения и использования фондов денежных средств у предприятий-участников, входящих в корпорацию, с целью выполнения обязательств перед всеми субъектами экономической деятельности и обеспечения ее дальнейшей деятельности. Функции корпоративных финансов: 1. Воспроизводственная. 2. Распределительная. 3. Контрольная. Принципы организации финансов: 1. Самофинансирование. 2. Самоокупаемость. 3. Хозяйственная самостоятельность. 4. Материальная ответственность. 5. Формирование финансовых резервов. 6. Контроль за финансово-хозяйственной деятельностью. 7. Заинтересованность в результатах деятельности. Тема 2: Корпоративная отчетность и финансовая информация Вопросы 1. Особенности корпоративной финансовой информации. 2. Основы анализа финансового состояния компании (корпорации). Баланс Баланс предприятия – это отражение его финансового состояния на конкретный момент времени. Результаты движения финансовых потоков фиксируются в структуре капитала, размерах целевых фондов и активов. Баланс представляет наибольший интерес для всех пользователей финансовой информации, поскольку именно он показывает зависимость предприятия от внешних и заемных источников финансирования, состояние отношений с поставщиками и покупателями, направления инвестиционной деятельности и источники их финансирования. Данный баланса свидетельствуют о том, чем располагает предприятие; что собой представляет собственный капитал; сколько оно должно бюджету, поставщикам и кредиторам. Любая хозяйственная операция ведет к изменению баланса и по нему можно видеть зависимость проводимых мероприятий и финансового состояния. Баланс представляет собой равенство активов и пассивов предприятия, т.е. денежных средств и имущества, с обязательствами предприятия по отношению к его владельцам и кредиторам. Основной формулой, которая описывает баланс в бухгалтерском учете: является следующая А=П, где, А – актив баланса, П – пассив баланса. Актив баланса – это хозяйственные ресурсы или средства, использованные, проданные или подлежащие потреблению в течение одного отчетного периода (оборотные активы), либо средства, которые приобретаются в целях использования в хозяйственной деятельности больше одного отчетного периода, и не предназначаются для продажи в данный отчетный период. Пассив баланса – это источники формирования активов предприятия полученные от собственников, заработанные самостоятельно или полученные из внешних источников. Эта формула имеет двоякое значение. С одной стороны равенство показывает, что каждый из активов имеет источники формирования, не может быть активов, появившихся из воздуха и все источники реализованы в определенные активы; с другой стороны, равенство показывает правильность ведения бухгалтерского учета на предприятии посредством двойной записи по счетам. С точки зрения финансового менеджмента эта базовая формула может быть выражена в следующем виде: А=К+О Где, К – собственный капитал, О – внешние обязательства. На основе этой формулы можно делать вывод о структуре источников финансирования активов, уровне финансовой независимости; по динамике нераспределенной прибыли можно делать выводы о том, как предприятие осуществляет самофинансирование. Преобразовав эту формулу следующим образом: К=А-О Мы получаем возможность определить уровень достаточности собственного капитала, величину чистых активов предприятия. Таким образом, в финансовом менеджменте баланс выступает важнейшим инструментом изучения и диагностики финансового равновесия, наблюдения за потенциальными факторами его нарушения. Отчет о прибылях и убытках Отчет о прибылях и убытках является одним из наиболее важных документов финансовой отчетности, так как он содержит в себе сведения о результатах деятельности организации, отражая финансовые результаты за определенный период. Разница между всеми доходами расходами организации представляет собой ее чистую прибыль. Основные показатели и алгоритмы постатейной оценки отчета о прибылях и убытках в соответствии международными стандартами могут быть представлены следующим образом: Валовая выручка (нетто) произведенная и отгруженная продукция, выполненные работы, оказанные услуги за минусом НДС, акцизов и других обязательных платежей. - себестоимость продукции –переменные затраты (связанные с выпуском продукции, работ, услуг), = Валовая прибыль (маржинальный доход или валовая маржа). Показывает величину дохода, которую организация должна заработать для покрытия постоянных расходов и формирования прибыли. - постоянные расходы (расходы административно-управленческого характера, расходы на продажу без амортизации основных средств и нематериальных активов) динамика, которых не зависит от динамики объемов производства. = Доходы до уплаты процентов, налогов и амортизации (EBITDA). Показывает способность организации зарабатывать доходы для выполнения внешних обязательств перед кредиторами и собственниками и финансирования инвестиций. - Амортизация по амортизируемым активам (DA) = Доходы до уплаты процентов и налогов (EBIT): показывают величину доходов, которые могут быть направлены на выплату процентов по внешним обязательствам, налога и дивидендов собственникам. - проценты к уплате по заемным и привлеченным средствам (I) = Доходы до уплаты налогов (EBT) или прибыль до налогообложения. - налог на прибыль. = Чистая прибыль. Она является источником выплаты дивидендов собственникам, источником расширенного воспроизводства организации, формирования резервных фондов, выплат социального характера работникам организации и т.п. Данная детализация расходов организации позволяет финансовым менеджерам осуществлять адресное управление отдельными элементами этих затрат, обеспечивая рост чистой прибыли.

I. Показатели ликвидности Они характеризуют способность предприятия рассчитываться по своим краткосрочным обязательствам, т.е. рассчитываться по своей кредиторской задолженности в ближайшем периоде. В этой связи анализируется способность активов превращаться в деньги. Активы А1 – первоклассные ликвидные средства или средства находящиеся в немедленной готовности – это денежные средства; А2 – быстро реализуемые активы (сейчас деньгами не являются, но могут быть превращены в деньги) – это ЦБ, депозиты, дебиторская задолженность (товар отгруженный, счета выставленные); А3 – медленно реализуемые активы (запасы сырья, незавершенное производство, готовая продукция). А4 – трудно реализуемые активы (ОС, незавершенное строительство, другие внеоборотные активы). Активная часть баланса построена по росту или убыванию ликвидности активов.

Пассивы П1 – наиболее срочные обязательства (кредиторская задолженность предприятия – то, что нужно гасить в ближайшие дни, к примеру, выставленные счета, бюджету, по заработной плате). П2 – краткосрочные кредиты и займы. П3 – долгосрочные кредиты и займы. П4 – постоянная задолженность (собственный капитал). Принято считать, что предприятие имеет отличную ликвидность, если выдержаны следующие соотношения: А1 > П1 А2 > П2 А3 > П3 А4 < П4 В этом случае выдержано временное соотношение между активами и обязательствами. Соотношение А4 < П4 говорит о том, что не весь собственный капитал потрачен на трудно реализуемые активы – ОС и пр. Часть потрачена и на формирование оборотных средств. Т.е. если, что случится и надо погашать все свои обязательства или больше не дадут кредита, то предприятие не остановится, хотя и значительно сократит производство. Это говорит о самостоятельности предприятия.

1. Коэффициент абсолютной ликвидности:

Говорит о способности предприятия рассчитываться деньгами по своим первоочередным платежам; но так как деньги не должны лежать без дела, а появляться, когда в них есть потребность, то разработано значение этого коэффициента равное 0, 2. 2. Коэффициент промежуточной (текущей) ликвидности:

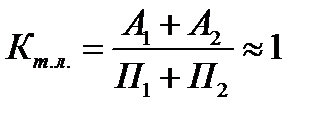

Этот коэффициент рекомендуется равным 1. 3. Коэффициент покрытии (возможное название «текущей ликвидности»):

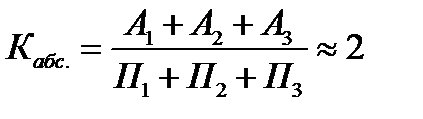

Показывает насколько в целом активы покрывают обязательства. Примерное значение этого показателя равно 2, потому что при закрытии предприятия активы примерно продаются в половину от балансовой стоимости. Он также характеризует самостоятельность предприятия. Комиссия по банкротству обращает внимание на этот показатель. На эти показатели обращают внимание кредиторы предприятия. Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты деятельности предприятия.Определяют уровень обеспеченности предприятия собственными источниками формирования оборотных активов. Ис=П4-А4, где П4 – собственный капитал, А4 – внеоборотные активы.

1. Коэффициент обеспеченности собственными источниками оборотных средств:

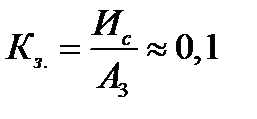

Показывает насколько все оборотные активы сформированы из собственных источников. 2. Коэффициент обеспеченности собственными источниками запасов товарно-материальных ценностей:

Если коэффициент (1) может не иметь особого значения, то этот (2) коэффициент базу устойчивости развития предприятия. Установлен критерий равный 0, 1. Комиссия по банкротству ориентируется на этот коэффициент. Финансовая устойчивость предприятия во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов и в первую очередь от соотношения основного и оборотного капитала. Финансовое положение предприятия во многом зависит от того, насколько оптимально соотношение собственного и заемного капитала. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности. Показателями, характеризующими финансовую устойчивость предприятия, являются также: коэффициенты капитализации, оценивающие устойчивость с позиции структуры источников средств: · коэффициент концентрации собственного капитала (

Ориентировочный критерий данного показателя установлен равным 0, 5. Дополнением к этому показателю является коэффициент концентрации привлеченных средств ( · коэффициент финансовой зависимости ( · коэффициент маневренности собственного капитала (

где: Собственные оборотные средства = = Собственный капитал – Внеоборотные активы · коэффициент структуры покрытия долгосрочных вложений (

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников. коэффициент структуры привлеченных средств (

Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности, финансовой политики предприятия. · коэффициент структуры заемных средств (

плечо финансового рычага или коэффициент финансового риска,

Кроме того, существуют и другие показатели, такие как коэффициенты структуры долгосрочных источников финансирования – два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств (

Вопросы 1. Источники финансирования предпринимательской деятельности и их классификация. 2. Структура капитала и его цена. Теории структуры капитала. 3. Основной и оборотный капитал корпорации. 4. Критерии эффективности использования капитала.

II. Заемный капитал Цена заемных средств. Цена облигационного займа определяется уровнем купонного дохода. Кредиты. Цена кредита определяется как %(1-n), где % - процент кредита, n-ставка налога на прибыль. (# 20%(1-0, 24)=16%). Кредиторская задолженность в пределах нормальных сроков является бесплатной. Цена кредиторской задолженности определяется уровнем штрафов и пеней, которое предприятие выплачивает за ее просроченную часть. На основе цены отдельных источников капитала формируется средневзвешенная цена капитала (WACC). Предельная цена капитала – та стоимость, которую предприятие в состоянии заплатить при сложившемся уровне эффективности вложения средств. (# рентабельность – 20%, средневзвешенная цена капитала – 18%, Предельная цена капитала=рентабельности=20%). Формула Дюпона Показатели, рассмотренные выше и сгруппированные как показатели эффективности производственной деятельности, ликвидности и финансовой устойчивости, не исчерпывают числа показателей, необходимых в финансовом анализе. Существуют различные комбинации, сочетания и группы показателей полезные при анализе. Созданная впервые в фирме «Дюпон де Немур» трехфакторная модель рентабельности собственного капитала называется формулой Дюпона. Для опытного финансового менеджера формула Дюпона представляет собой «моментальный снимок» почти каждого из основных компонентов финансовой деятельности фирмы. Соотношение рассчитывается следующим образом: Об.кап. – показывает сколько раз за период придет выручка, Стр.кап. – показывает долю СК в активах. Развернем формулу:

Данная формула имеет двоякое направление применения. Изучая изменения компонентов за ряд отчетных периодов, финансовый менеджер может выяснить, какие параметры финансовой деятельности фирмы в наибольшей степени повлияли на изменение рентабельности собственного капитала. Например, если в результате анализа финансовой документации видно, что показатель ROE снизился, то можно установить, как на это повлияло изменение рентабельности продаж, т.е. на сколько изменилась эффективности использования текущих затрат фирмы; определить изменение уровня эффективности использования всех авансированных активов и изменения финансовой структуры капитала. С другой стороны, эта формула дает финансовым менеджерам оперативно контролировать уровень рентабельности собственного капитала и обеспечивать достижение его приемлемого уровня, активно воздействуя на отдельные компоненты. Например, по объективным причинам происходит снижение рентабельности продаж. Следовательно, принимаются управленческие решения по ускорению оборачиваемости активов и изменению финансовой структуры капитала. г). Устойчивый рост: Другая широко используемая серия показателей применяется для расчета постоянного темпа роста фирмы. Финансовым менеджерам необходимо знать, до какой степени их фирма может расти без привлечения внешних источников финансирования. Объем продаж не может увеличиваться без соответствующего роста уровня запасов товарно-материальных ценностей, размера дебиторской задолженности, роста основных средств. Следовательно, должен расти и объем заемных средств и собственного капитала. Коэффициент обеспеченности темпа устойчивого роста за счет внутренних источников (G) может быть определен серией показателей

где, - Уд уровень выплаты дивидендов в чистой прибыли. Результатом перемножения соответствующих компонентов станет показатель темпа устойчивого роста, который может быть обеспечен за счет внутреннего финансирования. Например, получив G = 0, 062 (6%) видим, что фирма имеет возможность увеличить свои активы за счет внутреннего финансирования только на 6%, если не будет привлекать дополнительные источники финансирования (заемные средства или акционерный капитал). Данную формулу можно упростить до следующего вида:

Зачастую именно эта сокращенная формула используется финансовыми менеджерами. Однако представление компонентов этого полного ряда показателей помогает финансовым менеджерам увидеть и понять взаимосвязи между активами фирмы, обязательствами, акционерным капиталом и политикой выплаты дивидендов. Также, полная формула показывает, как определенные управленческие решения повлияют на рост фирмы.

Вопросы 1. Финансовая политика: стратегия и тактика. 2. Эффективность финансовой политики корпорации. Вопросы 1. Финансовая среда предпринимательства и предпринимательские риски. 2. Классификация предпринимательских рисков. 3. Финансовое состояние предприятия и риск банкротства. 4. Управление предпринимательскими рисками. Вопросы 1. Понятие и классификация активов. 2. Внеоборотные активы корпорации, их состав и структура. 3. Оборотные активы, их состав, структура и особенности управления. 4. Управление нематериальными активами. Вопросы 1. Сущность и классификация затрат корпорации. 2. Операционный анализ и оптимизация себестоимости продукции. 3. Методы планирования затрат на производство и реализацию продукции. 4. Ценовая политика корпорации. 5. Экономическое содержание, функции, виды прибыли и планирование финансовых результатов. 6. Принципы формирования дивидендной политики. Вопросы 1. Финансово-правовые аспекты налогообложения. 2. Налоговая система РФ. 3. Корпоративное налоговое планирование. 4. Налоговая политика корпорации. Налоговая система РФ. Налоговая система РФ представлена совокупностью налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке на территории страны; целевыми отчислениями в государственные внебюджетные фонды; компетенцией органов государственной власти в области налогового регулирования и способами их взаимодействия между собой; методами исчисления налогов, а также налоговым контролем. При формировании налоговой системы исходят из ряда принципов: 1.Виды налогов, порядок их расчетов, сроки уплаты и ответственность за уклонение от налогов имеют силу закона. 2.Сочетание стабильности и гибкости налоговой системы должны обеспечить соблюдение экономических интересов участников общественного производства. Правила применения налогов должны быть стабильны: ставки, виды, элементы налоговой системы должны меняться при изменении экономических условий редко, т.к. это позволяет планировать деятельность. 3.Обязателен механизм защиты от двойного налогообложения. 4.Налоги должны быть разделены по уровням изъятия. 5.Ставки налогообложения должны быть едиными для всех предприятий. Равные доходы при равных условиях их получения должны облагаться одинаковыми по величине налогами. С равных доходов при разных условиях их получения должны взиматься разные налоги. 6.Единая налоговая ставка должна дополняться системой налоговых льгот, носящей целевой и адресный характер, связанный с социальной сферой, стимулированием научно-технического прогресса, защитой окружающей среды. Как правило, обязательна активная поддержка предпринимательства. 7.Система налогообложения должна быть комплексной при умелом сочетании разных способов налогообложения. Объекты налогообложения разнообразны: психологически легче платить много маленьких налогов, чем один большой. 8.Обязательны простота, равномерность, точность, удобство по форме, экономность сбора, избежание чрезмерной тяжести. По способу взимания налогов различают прямые и косвенные налоги. Прямые налоги взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. В этом случае размер налогового оклада точно известен налогоплательщику или его возможно рассчитать. Критерием такого деления является теоретическая возможность переложения налогов на потребителей. Данный критерий предполагает, что окончательным плательщиком прямых налогов становится тот, кто получает доход, владеет имуществом, в то время как окончательным плательщиком косвенных налогов выступает потребитель товара, на которого налог перекладывается путем надбавки к цене. Косвенные налоги взимаются через цену товара. Это своеобразные надбавки, включаемые государством в цену товаров и услуг (акцизы, налог на добавленную стоимость, налог с продаж, налог с оборота, специальный налог на поддержание основных отраслей народного хозяйства). Сумму, уплачиваемую налогоплательщиком, в этом случае подсчитать практически не представляется возможным. Однако очевидно, что основную часть бремени по уплате этих налогов несут конечные потребители, то есть физические лица. Следует иметь в виду, что это именно теоретическое предположение, ибо на практике может происходить иное. Прямые налоги при определенных обстоятельствах также могут оказаться переложенными на потребителя через механизм роста цен. Косвенные налоги не всегда могут быть в полном объеме переложены на потребителя, поскольку рынок необязательно в прежнем объеме примет товар по повышенным ценам. В качестве примера прямого налога можно привести подоходный налог, уплачиваемый физическими лицами, налог на прибыль предприятий и организаций, налог на имущество, переходящее в порядке наследования или дарения. По субъекту-налогоплательщику выделяются следующие группы налогов: налоги с физических лиц; налоги с предприятий и организаций (налог на прибыль, налог на добавленную стоимость, акцизы, налог на имущество предприятий и организаций. Смешанные налоги, которые уплачивают как физические лица, так и предприятия и организации (госпошлина, некоторые таможенные пошлины). По органу, который устанавливает и конкретизирует налоги. Действующие в Российской Федерации налоги можно разделить на три группы в зависимости от того, какой орган их вводит и имеет право изменять и конкретизировать: федеральные налоги, региональные налоги и местные налоги. Федеральными признаются налоги и сборы, устанавливаемые Налоговым кодексом Российской Федерации и обязательные к уплате на всей ее территории. К федеральным налогам и сборам относятся: – налог на добавленную стоимость (глава 21 Налогового Кодекса РФ); – акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья (глава 22 Налогового Кодекса РФ); – налог на доходы физических лиц (глава 23 Налогового Кодекса РФ); – налог на прибыль организаций (глава 25 Налогового Кодекса РФ); – сбор за право пользования объектами животного мира и за пользование объектами водных биологических ресурсов (глава 25.1 Налогового Кодекса РФ); – водный налог (глава 25.2 Налогового Кодекса РФ); – государственная пошлина (глава 25.3 Налогового Кодекса РФ); – налог на добычу полезных ископаемых (глава 26 Налогового Кодекса РФ). Региональными признаются налоги и сборы, устанавливаемые в соответствии с Налоговым кодексом Российской Федерации (НК РФ), вводимые в действие законами субъектов Российской Федерации и обязательные к уплате на территории соответствующих субъектов Российской Федерации. Устанавливая региональный налог, представительные органы власти субъектов Российской Федерации определяют следующие элементы налогообложения: налоговые льготы, налоговую ставку в пределах, установленных налоговым законодательством, порядок и сроки уплаты налога, а также форму отчетности по данному региональному налогу. К региональным налогам и сборам относятся: – транспортный налог (глава 28 Налогового Кодекса РФ); – налог на игорный бизнес (глава 29 Налогового Кодекса РФ); – налог на имущество организаций (глава 30 Налогового Кодекса РФ). При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта Российской Федерации налога на имущество организаций, налога на имущество физических лиц и земельного налога. Местными признаются налоги и сборы, устанавливаемые и вводимые в действие в соответствии с Налоговым кодексом Российской Федерации нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территории соответствующих муниципальных образований. К местным налогам и сборам относятся: – налог на имущество (Законом Российской Федерации от 09.12.1991 № 2003-1 «О налогах на имущество физических лиц»); – земельный налог (ст. 388 гл. 31 части 2 Налогового Кодекса РФ); – налог на рекламу; – налог на наследование или дарение; – местные лицензионные сборы. По уровню бюджета, в который зачисляется налоговый платеж налоговые платежи можно подразделить на закрепленные и регулирующие (разноуровневые). Закрепленные налоги непосредственно и целиком поступают в конкретный бюджет или внебюджетный фонд. Среди закрепленных налогов выделяют налоги, которые поступают в федеральный бюджет, в региональный бюджет, в местный бюджет, во внебюджетный фонд. Регулирующие (разноуровневые) налоги поступают одновременно в бюджеты различных уровней в пропорции согласно бюджетному законодательству. В современных условиях в налоговой системе России действуют такие регулирующие налоги, как налог на прибыль с предприятий и организаций и налог на доходы физических лиц. Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1318; Нарушение авторского права страницы

)(коэффициент финансовой автономии (независимости)), характеризующий долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие, стабильно и менее зависимо от внешних кредиторов.

)(коэффициент финансовой автономии (независимости)), характеризующий долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие, стабильно и менее зависимо от внешних кредиторов. (2.1)

(2.1) ).

).  ) (доля заемного капитала в общей валюте баланса). Данный коэффициент является прямо пропорциональным коэффициенту финансовой автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

) (доля заемного капитала в общей валюте баланса). Данный коэффициент является прямо пропорциональным коэффициенту финансовой автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. ) показывает какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности предприятия:

) показывает какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности предприятия:  . (2.2.)

. (2.2.) ):

):  . (2.3.)

. (2.3.) ), предназначен для характеристики доли краткосрочной кредиторской задолженности нефинансового характера в общей сумме средств, привлеченных предприятием со стороны.

), предназначен для характеристики доли краткосрочной кредиторской задолженности нефинансового характера в общей сумме средств, привлеченных предприятием со стороны. (2.4.)

(2.4.) ) позволяет установить долю долгосрочных пассивов в общей сумме заемных средств, рассчитываемый по формуле:

) позволяет установить долю долгосрочных пассивов в общей сумме заемных средств, рассчитываемый по формуле:  (2.5.)

(2.5.) (соотношение заемного и собственного капитала), показывающий величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

(соотношение заемного и собственного капитала), показывающий величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия. . (2.6.)

. (2.6.) ) и коэффициент финансовой независимости капитализированных источников (

) и коэффициент финансовой независимости капитализированных источников (  ),

),