|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Коэффициентный метод оценки финансового состояния

Финансовое состояние предприятия характеризуется размещением и использованием средств (активов) и источниками их формирования (собственного капитала и обязательств, т.е. пассивов). Имущественное положение характеризуется величиной, составом и состоянием активов, прежде всего долгосрочных, которыми владеет и распоряжается организация для достижения целей. Оно изменяется с течением времени за счет различных факторов, главными из которых являются достигнутые за истекший период финансовые результаты. На данном этапе анализа оцениваются размеры, динамика и структура вложений капитала предприятия в основные средства, выявляются главные функциональные особенности движения основных средств предприятия. С этой целью проводится сопоставление данных за исследуемый период по всем элементам основных средств. Достаточно подробная характеристика имущественного положения в динамике проводится в активе баланса. Цель анализа структуры имущества и средств, вложенных в него, определяется субъектами его осуществляющими. Цель внешних пользователей - оценить финансовый риск при инвестировании в предприятие. Цель внутренних пользователей – определение эффективности использования финансовых средств и поиск альтернативных вариантов финансирования своей деятельности. Для оценки имущественного положения предприятия используется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. Наиболее информативными из них являются: 1. сумма хозяйственных средств, находящихся в распоряжении предприятия (NBV). Этот показатель дает обобщенную стоимостную оценку активов, числящихся на балансе предприятия, т.е. оценку величины предприятия как единого целого. Это учетная оценка, необязательно совпадающая с их суммарной рыночной оценкой. Обычно, фактическая учетная оценка средств, находящихся под контролем предприятия, превышает значение NBV, поскольку часть активов, право собственности на которые, не принадлежит предприятию, но которые оно использует в своей деятельности, учитывается на забалансовых счетах. В связи с этим, значение показателя определяется путем удаления из баланса статей, завышающих его валюту: NBV = TА – TS – OD, (1.1) где: NBV – сумма хозяйственных средств, находящихся в распоряжении предприятия; TА – всего активов по балансу; TS – собственные акции в портфеле; OD – задолженность учредителей по взносам в уставный капитал. 2. доля активной части основных средств (

где ОС – основные средства. 3. коэффициент износа (

Дополнением этого показателя до 100 % (или 1) является коэффициент годности. 4. коэффициент обновления (

5. коэффициент выбытия (

I. Показатели ликвидности Они характеризуют способность предприятия рассчитываться по своим краткосрочным обязательствам, т.е. рассчитываться по своей кредиторской задолженности в ближайшем периоде. В этой связи анализируется способность активов превращаться в деньги. Активы А1 – первоклассные ликвидные средства или средства находящиеся в немедленной готовности – это денежные средства; А2 – быстро реализуемые активы (сейчас деньгами не являются, но могут быть превращены в деньги) – это ЦБ, депозиты, дебиторская задолженность (товар отгруженный, счета выставленные); А3 – медленно реализуемые активы (запасы сырья, незавершенное производство, готовая продукция). А4 – трудно реализуемые активы (ОС, незавершенное строительство, другие внеоборотные активы). Активная часть баланса построена по росту или убыванию ликвидности активов.

Пассивы П1 – наиболее срочные обязательства (кредиторская задолженность предприятия – то, что нужно гасить в ближайшие дни, к примеру, выставленные счета, бюджету, по заработной плате). П2 – краткосрочные кредиты и займы. П3 – долгосрочные кредиты и займы. П4 – постоянная задолженность (собственный капитал). Принято считать, что предприятие имеет отличную ликвидность, если выдержаны следующие соотношения: А1 > П1 А2 > П2 А3 > П3 А4 < П4 В этом случае выдержано временное соотношение между активами и обязательствами. Соотношение А4 < П4 говорит о том, что не весь собственный капитал потрачен на трудно реализуемые активы – ОС и пр. Часть потрачена и на формирование оборотных средств. Т.е. если, что случится и надо погашать все свои обязательства или больше не дадут кредита, то предприятие не остановится, хотя и значительно сократит производство. Это говорит о самостоятельности предприятия.

1. Коэффициент абсолютной ликвидности:

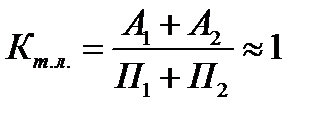

Говорит о способности предприятия рассчитываться деньгами по своим первоочередным платежам; но так как деньги не должны лежать без дела, а появляться, когда в них есть потребность, то разработано значение этого коэффициента равное 0, 2. 2. Коэффициент промежуточной (текущей) ликвидности:

Этот коэффициент рекомендуется равным 1. 3. Коэффициент покрытии (возможное название «текущей ликвидности»):

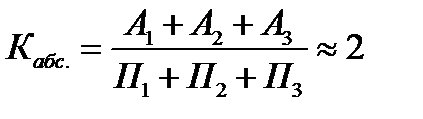

Показывает насколько в целом активы покрывают обязательства. Примерное значение этого показателя равно 2, потому что при закрытии предприятия активы примерно продаются в половину от балансовой стоимости. Он также характеризует самостоятельность предприятия. Комиссия по банкротству обращает внимание на этот показатель. На эти показатели обращают внимание кредиторы предприятия. Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующая его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты деятельности предприятия.Определяют уровень обеспеченности предприятия собственными источниками формирования оборотных активов. Ис=П4-А4, где П4 – собственный капитал, А4 – внеоборотные активы.

1. Коэффициент обеспеченности собственными источниками оборотных средств:

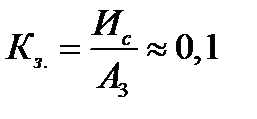

Показывает насколько все оборотные активы сформированы из собственных источников. 2. Коэффициент обеспеченности собственными источниками запасов товарно-материальных ценностей:

Если коэффициент (1) может не иметь особого значения, то этот (2) коэффициент базу устойчивости развития предприятия. Установлен критерий равный 0, 1. Комиссия по банкротству ориентируется на этот коэффициент. Финансовая устойчивость предприятия во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов и в первую очередь от соотношения основного и оборотного капитала. Финансовое положение предприятия во многом зависит от того, насколько оптимально соотношение собственного и заемного капитала. Выработка правильной финансовой стратегии в этом вопросе поможет многим предприятиям повысить эффективность своей деятельности. Показателями, характеризующими финансовую устойчивость предприятия, являются также: коэффициенты капитализации, оценивающие устойчивость с позиции структуры источников средств: · коэффициент концентрации собственного капитала (

Ориентировочный критерий данного показателя установлен равным 0, 5. Дополнением к этому показателю является коэффициент концентрации привлеченных средств ( · коэффициент финансовой зависимости ( · коэффициент маневренности собственного капитала (

где: Собственные оборотные средства = = Собственный капитал – Внеоборотные активы · коэффициент структуры покрытия долгосрочных вложений (

Коэффициент показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников. коэффициент структуры привлеченных средств (

Этот показатель может значительно колебаться в зависимости от состояния кредиторской задолженности, порядка кредитования текущей производственной деятельности, финансовой политики предприятия. · коэффициент структуры заемных средств (

плечо финансового рычага или коэффициент финансового риска,

Кроме того, существуют и другие показатели, такие как коэффициенты структуры долгосрочных источников финансирования – два взаимодополняющих показателя: коэффициент долгосрочного привлечения заемных средств (

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1189; Нарушение авторского права страницы

). Этот коэффициент, показывающий, какую часть основных средств (машины, оборудование, транспортные средства) составляют активы, непосредственно участвующие в производственном процессе, рассчитывается по данным «Приложения к бухгалтерскому балансу» по формуле:

). Этот коэффициент, показывающий, какую часть основных средств (машины, оборудование, транспортные средства) составляют активы, непосредственно участвующие в производственном процессе, рассчитывается по данным «Приложения к бухгалтерскому балансу» по формуле:  , (1.2)

, (1.2) ), характеризующий долю стоимости основных средств, оставшуюся к списанию в последующих периодах.

), характеризующий долю стоимости основных средств, оставшуюся к списанию в последующих периодах. (1.3)

(1.3) )показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, и рассчитывается по формуле:

)показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства, и рассчитывается по формуле:  (1.4)

(1.4) ), показывающий какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, рассчитывается по формуле:

), показывающий какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из-за ветхости и по другим причинам, рассчитывается по формуле:  =

=  (1.5)

(1.5)

)(коэффициент финансовой автономии (независимости)), характеризующий долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие, стабильно и менее зависимо от внешних кредиторов.

)(коэффициент финансовой автономии (независимости)), характеризующий долю собственности владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие, стабильно и менее зависимо от внешних кредиторов. (2.1)

(2.1) ).

).  ) (доля заемного капитала в общей валюте баланса). Данный коэффициент является прямо пропорциональным коэффициенту финансовой автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

) (доля заемного капитала в общей валюте баланса). Данный коэффициент является прямо пропорциональным коэффициенту финансовой автономии. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. ) показывает какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности предприятия:

) показывает какая часть собственного капитала используется для финансирования текущей деятельности, т.е. какая часть вложена в оборотные средства, а какая часть капитализирована. Значение этого показателя варьируется в зависимости от структуры капитала и отраслевой принадлежности предприятия:  . (2.2.)

. (2.2.) ):

):  . (2.3.)

. (2.3.) ), предназначен для характеристики доли краткосрочной кредиторской задолженности нефинансового характера в общей сумме средств, привлеченных предприятием со стороны.

), предназначен для характеристики доли краткосрочной кредиторской задолженности нефинансового характера в общей сумме средств, привлеченных предприятием со стороны. (2.4.)

(2.4.) ) позволяет установить долю долгосрочных пассивов в общей сумме заемных средств, рассчитываемый по формуле:

) позволяет установить долю долгосрочных пассивов в общей сумме заемных средств, рассчитываемый по формуле:  (2.5.)

(2.5.) (соотношение заемного и собственного капитала), показывающий величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия.

(соотношение заемного и собственного капитала), показывающий величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы предприятия. . (2.6.)

. (2.6.) ) и коэффициент финансовой независимости капитализированных источников (

) и коэффициент финансовой независимости капитализированных источников (  ),

),