|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Материально-технических средств

Цель работы: научиться осуществлять нормирование оборотных средств в производственных запасах, незавершенном производстве, готовой продукции. Для выполнения работы необходимо знать: – сущность и классификацию оборотных фондов предприятия; – методы нормирования отдельных видов материально-технических средств.

Для выполнения работы необходимо уметь: – находить и использовать необходимую экономическую информацию; – рассчитывать потребность предприятия в отдельных видах материально-технических средств. Выполнение данной практической работы способствует формированию профессиональной компетенции ПК 3.1.Участвовать в планировании работы персонала производственного подразделения.

ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

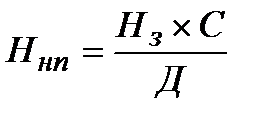

Нормирование – это процесс установления экономически обоснованных нормативов, т.е. минимальных, но достаточных сумм оборотных средств. Норматив оборотных средств на сырьё, основные материалы, покупные полуфабрикаты определяется по формуле:

где С – среднесуточный расход сырья, основных материалов, покупных полуфабрикатов, руб. Д – норма запаса, дни. Норматив оборотных средств на вспомогательные материалы устанавливается по двум группам. К первой относятся материалы, расходуемые регулярно и в больших количествах Норматив по ним рассчитывается также, как на сырьё, основные материалы, покупные полуфабрикаты. Во вторую группу включают материалы, используемые редко и в незначительных количествах. Норматив устанавливается аналитическим методом на основе фактических данных, по формуле:

где

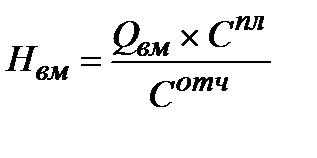

Норматив оборотных средств по запасным частям для ремонта рассчитывается по формуле:

где

Норматив оборотных средств в незавершенном производстве определяется по формуле:

где С – производственная себестоимость товарной продукции на планируемый период, руб. Д –количество дней в плановом периоде. Норма запаса по незавершенному производству рассчитывается по формуле:

где П – длительность производственного цикла, дни

Коэффициент нарастания затрат – есть отношение себестоимости незавершенного производства (Снп) к плановой себестоимости (Спл).

Норматив оборотных средств на готовую продукцию определяется произведением нормы запаса в днях и однодневного выпуска товарной продукции по производственной себестоимости.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ: Решите задачи, используя приведенные алгоритмы.

Пример 1 Определить индивидуальную и средневзвешенную нормы оборотных средств по незавершенному производству:

Таблица 6.1 – Исходные данные для расчета нормы оборотных средств по незавершенному производству

Решение 1. Определяем индивидуальные нормы запаса оборотных средств по незавершенному производству в днях По продукции А: По продукции Б: 2. Определяем средневзвешенную норму оборотных средств по незавершенному производству

Задача 1 Определить индивидуальную и средневзвешенную нормы оборотных средств по незавершенному производству: Таблица 6.2 – Исходные данные для расчета нормы оборотных средств по незавершенному производству

Пример 2 Рассчитать: 1. Средневзвешенный интервал поставок 2. Определить размер складского запаса.

Таблица 6.3 – Исходные данные для расчета размера складского и страхового запаса основных материалов

Решение 1. Средневзвешенный интервал составит:

2. Размер складского запаса принимается равным половине средневзвешенного интервала:

Задача 2 Рассчитать размер складского и страхового запаса: Таблица 6.4 –Исходные данные для расчета складского и страхового запаса основных материалов

Пример 3 Рассчитать запас запасных частей в отчетном и плановом году.

Таблица 6.5 – Исходные данные для расчета запаса запасных частей

Решение 1. Определяем среднеквартальную стоимость основных фондов в отчетном году:

2. Определяем стоимость производственного, силового оборудования, транспортных средств в отчетном году

3. Среднеквартальный фактический остаток запасных частей в отчетном году, тыс. руб

4. Норматив оборотных средств по запасным частям для ремонта в плановом периоде рассчитывается по формуле:

где

Задача 3 Рассчитать запас запасных частей в отчетном и плановом году.

Таблица 6.6 – Исходные данные для расчета запаса запасных частей

Задача 4 Рассчитать запас инструмента

Таблица 6.7– Исходные данные для расчета запаса инструмента

Запас инструмента считается по формуле:

Задача 5 Расход сырья и материалов на 1 квартал (С) 9900 тыс. руб. Норма запаса (Д) 28 дней. В квартале 90 дней. Определить потребность в оборотных средствах по сырью и материалам. Примечание Потребность в оборотных средствах по сырью и материалам определяется путем умножения однодневного их расхода на норму в днях.

Где

Задача 6 Норма запаса по готовой продукции 2 дня. Выпуск продукции по себестоимости в 1 квартале составит 12060 тыс. руб. В квартале 90 дней. Определить потребность в оборотных средствах по готовой продукции.

Примечание Потребность в оборотных средствах по готовой продукции определяется умножением однодневного выпуска продукции по себестоимости

Где

КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Сущность понятия «нормирование» 2. Как определяется норматив оборотных средств на сырьё? 3. Как определяется норматив оборотных средств на вспомогательные материалы? 4. Как определяется норматив оборотных средств по запчастям для ремонта?

ЛИТЕРАТУРА: 1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. — М.: Финансы и статистика, 2011. 2. Миронов М.Г., Загородников С.В. Экономика отрасли (машиностроение): учебник/М.Г. Миронов, С.В. Загородников.– М.ФОРУМ: ИНФРА-М, 2010. – 320с. – (Профессиональное образование)

Практическая работа №6 Принятие управленческих решений при планировании организационно-технического уровня производства Цель работы : Научиться принимать оптимальные управленческие решения на основе анализа организационно-технического уровня производства. Для выполнения работы необходимо знать: – сущность и основные направления системы управления затратами на предприятии; –основные технико-экономические показатели эффективности производственной деятельности.

Для выполнения работы необходимо уметь: –принимать управленческие решения на основании анализа затрат; – проводить анализ сильных и слабых сторон предприятия; – выявлять проблемы и предлагать обоснованные пути их решения.

Выполнение данной практической работы способствует формированию профессиональных компетенций: ПК 3.1.Участвовать в планировании работы персонала производственного подразделения; ПК 3.2. Организовывать работу коллектива исполнителей; ПК 3.3. Анализировать результаты деятельности коллектива исполнителей. ВРЕМЯ ВЫПОЛНЕНИЯ: 90 минут КРАТКАЯ ТЕОРИЯ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ Управленческое решение - это результат конкретной управленческой деятельности менеджмента. Принятие решений является основой управления. Выработка и принятие решений - это творческий процесс в деятельности руководителей любого уровня, включающий: v выработку и постановку цели; v изучение проблемы на основе получаемой информации; v выбор и обоснование критериев эффективности (результативности) и возможных последствий принимаемого решения; v обсуждение со специалистами различных вариантов решения проблемы (задачи); выбор и формулирование оптимального решения; принятие решения; v конкретизацию решения для его исполнителей. Технология менеджмента рассматривает управленческое решение как процесс, состоящий из трех стадий: v подготовка решения: v принятие решения; v реализация решения. На стадии подготовки управленческого решения проводится экономический анализ ситуации на микро и макроуровне, включающий поиск, сбор и обработку информации, а также выявляются и формируются проблемы, требующие решения. На стадии принятия решения осуществляется разработка и оценка альтернативных решений и курсов действий, проводимых на основе многовариантных расчетов; производится отбор критериев выбора оптимального решения; выбор и принятие наилучшего решения. На стадии реализации решения принимаются меры для конкретизации решения и доведения его до исполнителей, осуществляется контроль за ходом его выполнения, вносятся необходимые коррективы и дается оценка полученного результата от выполнения решения. Каждое управленческое решение имеет свой конкретный результат, поэтому целью управленческой деятельности является нахождение таких форм, методов, средств и инструментов, которые могли бы способствовать достижению оптимального результата в конкретных условиях и обстоятельствах. Управленческие решения могут быть обоснованными, принимаемыми на основе экономического анализа и многовариантного расчета, и интуитивными, которые, хотя и экономят время, но содержит в себе вероятность ошибок и неопределенность. Принимаемые решения должны основываться на достоверной, текущей и прогнозируемой информации, анализе всех факторов, оказывающих влияние на решения, с учетом предвидения его возможных последствий. Руководители обязаны постоянно и всесторонне изучать поступающую информацию для подготовки и принятия на ее основе управленческих решений, которые необходимо согласовывать на всех уровнях внутрифирменной иерархической пирамиды управления. Методы принятия решений, направленных на достижение намеченных целей, могут быть различными: v метод, основанный на интуиции управляющего, которая обусловлена наличием у него ранее накопленного опыта и суммы знаний в конкретной области деятельности, что помогает выбрать и принять правильное решение; v метод, основанный на понятии «здравого смысла», когда управляющий, принимая решения, обосновывает их последовательными доказательствами, содержание которых опирается на накопленный им практический опыт; v метод, основанный на научно-практическом подходе, предполагающий выбор оптимальных решений на основе переработки больших количеств информации, помогающий обосновать принимаемые решения. Этот метод требует применения современных технических средств и, прежде всего, электронно-вычислительной техники. Проблема выбора руководителем решения одна из важнейших в современной науке управления. Она предполагает необходимость всесторонне оценки самим руководителем конкретной обстановки и самостоятельность принятия им одного из нескольких вариантов возможных решений. Поскольку руководитель имеет возможность выбирать решения, он несет ответственность за их исполнение. Принятые решения поступают в исполнительные органы и подлежат контролю над их реализацией. Поэтому управление должно быть целенаправленным, должна быть известна цель управления. В системе управления обязательно должен соблюдаться принцип выбора принимаемого решения из определенного набора решений. Чем больше выбор, тем эффективнее управление. При выборе управленческого решения к нему предъявляются следующие требования: обоснованность решения; оптимальность выбора; правомочность решения; краткость и ясность; конкретность во времени; адресность к исполнителям; оперативность выполнения. Роль маржинального анализа в принятии управленческих решений Деление затрат на постоянные и переменные и использование критических и предельных величин позволит более правильно проанализировать разные варианты управленческих решений для поиска наиболее оптимального и получить более точные результаты расчетов. Использование этой методики в практике работы предприятий будет способствовать более эффективному управлению процессом формирования затрат и финансовых результатов. Деление затрат на постоянные и переменные представлено в таблице 13.1

Таблица 13.1 – Классификация затрат по отношению к объему производству

Минимизации затрат и увеличению прибыли содействует оптимизация выбора между собственным производством и приобретением комплектующих деталей, запасных частей, полуфабрикатов, услуг и т.д. Для решения проблемы «производить или покупать» также может быть использован маржинальный анализ (пример 1). ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ И ФОРМА ОТЧЕТНОСТИ: Решить задачи и ситуации. Сделать выводы.

Пример 1 Для ремонта техники требуются соответствующие детали. Если их изготовлять собственными силами, то постоянные затраты на содержание оборудования составят 200 тыс. руб. в год, а переменные расходы на единицу продукции — 100 руб. Готовые детали в неограниченном количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Таблица 7.1 – Расчет общих затрат при разных вариантах управленческих решений

Чтобы ответить на этот вопрос, необходимо приравнять затраты по обоим вариантам. Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

Таким образом, расчеты показывают, что при годовой потребности в 4000 ед. расходы на закупку деталей совпадут с себестоимостью их производства. При потребности свыше 4000 ед. в год более экономным является собственное производство, а при меньшей потребности для предприятия более выгодно их покупать. Задача 1 Обосновать, при каком объеме электротехнических работ выгодно организовать электроремонтную службу на предприятии, а при каком – выгоднее пользоваться услугами электриков со стороны. Если организовать электроремонтную службу, то постоянные затраты на её содержание составят 200000 у.д.е. в год и переменные на 1 условную ремонтную единицу – 6 у.д.е. Стоимость ремонта 1 условной ремонтной единицы на рынке услуг – 10 у.д.е.

Таблица 7.2 – Расчет общих затрат при разных вариантах управленческих решений

Пример 2 Реконструкция цеха позволяет увеличить объем выпуска продукции при увеличении себестоимости.

Решение Определяем: 1. Прибыль до реконструкции П1 и после реконструкции П2

2. Определяем изменение прибыли цеха после реконструкции цеха.

Прибыль в цехе увеличилась на 10 тыс. руб. Рост прибыли и есть экономическая эффективность. 3. Определим рентабельность затрат цеха до (

Рентабельность затрат цеха после реконструкции возросла на 5%. Это явление положительное. 4. Определяем показатели экономической эффективности

Вывод: Себестоимость продукции после реконструкции цеха возросла на 20 тыс. руб. Однако, при увеличении объема выпуска рентабельность затрат увеличилась на 10%. Следовательно, реконструкция цеха экономически эффективна.

Задача 2 Реконструкция цеха позволяет увеличить объем выпуска продукции при увеличении себестоимости. Объем реализации продукции в оптовых ценах: До реконструкции Ц1 -190 тыс. руб. После реконструкции Ц2 - 220 тыс. руб. Себестоимость реализованной продукции: До реконструкции С1 -180 тыс. руб. После реконструкции С2 -200 тыс.руб. Капитальные вложения -60 тыс.руб. Определить целесообразность реконструкции цеха: 1. Рост прибыли; 2. Экономическую эффективность реконструкции. Ситуационная задача 3 «Хрустальный» кирпич» В начале 1990-х г. кирпичный завод в г. Асбест — ныне ЗАО «Асбесткирпич» — был одним из самых преуспевающих предприятий строительной отрасли Свердловской области. Потом начался спад. Продукция не находила спроса, долги по обязательным платежам исчислялись десятками млн руб, оборудование дряхлело. Новый собственник, корпорация «Урал-роскор», пришедшая сюда в 1999 г., не могла «угадать» с топ-менеджером. За два года сменилось пять руководителей: производственники, местные экспартийные руководители, специально приглашенные управляющие. Ни одному не удалось хотя бы частично восстановить позиции организации. В начале 2001 г. завод стоял на пороге банкротства. Профессиональный снабженец Олег Воропаев, проработавший в этой сфере около сорока лет, пришел в организацию в конце января 2001 г. «Когда я зашел на завод, здесь лежало 6 млн штук кирпича, — вспоминает теперь генеральный директор ЗАО «Асбесткирпич» Воропаев, — не могли реализовать. Уже спустя три месяца мы продавали его с колес, а заказчики выстраивались в очередь...» Секрет топ-менеджера прост: самое убыточное производство можно сделать прибыльным, если найти свою нишу, отличающую предприятие от прочих. Для этого нужно чутко улавливать изменения рынка: «Мы должны иметь на руках козыри, какими не обладают другие производители кирпича. Нашим козырем стала гибкая ценовая политика и активное продвижение продукции. У каждого заказчика свои проблемы, мешающие нормально работать. Чем быстрее научишься их вылавливать и помогать, тем эффективнее будет сотрудничество. Новый директор отличился и в более хрупкой производственной сфере, запустив цехи, где когда-то изготовляли непрофильные для кирпичного завода изделия — из хрусталя. Побочное производство стало изюминкой завода. «Начни мы снова делать обычные люстры, фужеры и стаканы — давно бы загнулись. В этой отрасли конкуренция сверхжесткая. Выход? Выпуск оригинальной продукции, переход на спецзаказы». Первые три месяца Воропаев работал практически один: ни замов, ни финансового и технического директоров, главный инженер лежал в больнице. Воропаев «не вылезал» из цехов, знакомился с производством. Многое было в новинку, отсюда дополнительный азарт. По собственному признанию, хотел «заразить» людей делом. Не «заразившихся» уволил. Вопросы к ситуации: 1. Как деятельность генерального директора ЗАО «Асбесткирпич» О. Воропаева характеризует его профессионально-личностные качества как руководителя высшего звена? 3. Как убыточное производство сделать прибыльным?

КОНТРОЛЬНЫЕ ВОПРОСЫ 1. Сущность понятия «управленческое решение». 2. Назовите 3 стадии управленческого решения. 3. Перечислите методы принятия управленческих решений. 4. Сущность маржинального анализа и его роль в принятии управленческих решений ЛИТЕРАТУРА: 1. Алексеева М.М. Планирование деятельности фирмы: Учебно-методическое пособие. — М.: Финансы и статистика, 2011. 2. Драчева Е.Л. Менеджмент: учебное пособие. – М.: Академия, 2011. 3. Кнышова Е. Н. Менеджмент: учебное пособие.– М.: ИД «ФОРУМ»: ИНФРА-М, 2010. – 304с.

Практическая работа №7 Популярное:

|

Последнее изменение этой страницы: 2016-05-30; Просмотров: 3321; Нарушение авторского права страницы

– фактические остатки вспомогательных материалов в отчетном периоде, руб.

– фактические остатки вспомогательных материалов в отчетном периоде, руб. – соответственно среднесуточный расход вспомогательных материалов в отчетном и плановом периоде, руб/день.

– соответственно среднесуточный расход вспомогательных материалов в отчетном и плановом периоде, руб/день.

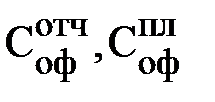

– фактический остаток запчастей в отчетном периоде, руб.

– фактический остаток запчастей в отчетном периоде, руб. – стоимость основных фондов отчетного и планового периода, руб.

– стоимость основных фондов отчетного и планового периода, руб.

– норма запаса, дни

– норма запаса, дни

– коэффициент нарастания затрат в незавершенном производстве

– коэффициент нарастания затрат в незавершенном производстве

Если студент имеет №5, то К=1, 05; Если №20, то 1, 2, и.т.д.

Если студент имеет №5, то К=1, 05; Если №20, то 1, 2, и.т.д.

– фактический остаток запчастей в отчетном периоде, руб.

– фактический остаток запчастей в отчетном периоде, руб.

– количество дней в плановом периоде (в квартале 90 дней.)

– количество дней в плановом периоде (в квартале 90 дней.) на норму по готовой продукции (Д).

на норму по готовой продукции (Д).

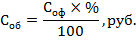

.

. , руб.

, руб.

, руб.

, руб.

) и после реконструкции (

) и после реконструкции (  )

)

0, 2 > 0, 15

0, 2 > 0, 15

5 лет < 6 лет

5 лет < 6 лет