|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Государственый бюджет. Сбалансированность государственного бюджета.

Совокупность всех финансовых отношений в обществе образует финансовую систему государства. Она состоит из следующих звеньев: государственного бюджета, местных финансов, финансов государственных предприятий и специальных правительственных фондов. Ведущим звеном финансовой системы является государственный бюджет.

Государственный бюджет - это крупнейший централизованный денежный фонд, находящийся в распоряжении правительства.

Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности.

В самом общем виде государственным бюджетом можно назвать план доходов и расходов государства на текущий год, составленный в форме баланса и имеющий силу закона.

Расходы государственного бюджета показывают направления и цели государственных ассигнований.

Все расходы можно подразделить на следующие группы:

военные; экономические; на социальные цели; на внешнеполитическую деятельность; на содержание аппарата управления. В современных условиях в связи с проведением активной государственной политики происходит значительное увеличение расходов государства. Рост государственных расходов был предсказан немецким экономистом А. Вагнером, который сформулировал закон возрастающей государственной активности, в соответствии с чем государственные расходы в странах, где развивается промышленность, должны расти быстрее объемов национального дохода. Эти утверждения вошли в мировую экономическую науку под названием закона Вагнера.

Доходы государственного бюджета формируются за счет:

налогов, взимаемых как центральными, так и местными органами власти; неналоговых доходов, складывающихся из доходов от внешнеэкономической деятельности, а также доходов от имущества, находящегося в государственной собственности; доходов целевых бюджетных фондов. Налоговые доходы составляют около 84% Федерального бюджета РФ, неналоговые доходы - 7%, доходы целевых бюджетных фондов - 9%. Следовательно, основным источником доходов государственного бюджета являются налоги.

Важнейшая задача исполнения бюджета-обеспечение полного и своевременного поступления налогов и других платежей и доходов в целом и по каждому источнику, а также финансирование мероприятий в пределах утвержденных по бюджету сумм и в течение того финансового года, на который утвержден бюджет.

Сбалансированность бюджета и методы ее достижения

Сбалансированность бюджета является одним из основных принципов составления бюджета и построения бюджетной системы любого государства. Она может быть достигнута разными методами. Сбалансированность бюджета, составленного путем достижения равенства доходов и расходов, обеспечивается автоматически. Сбалансированность бюджета, составленного с превышением расходов над доходами (т.е. с дефицитом), достигается путем изыскания источников финансирования дефицита. В этом случае сбалансированность бюджета предполагает равенство планируемых расходов объему доходов и поступлений из источников финансирования дефицита бюджета. Составление бюджета с профицитом является скорее исключением, чем правилом, поскольку имеет ряд негативных последствий для развития экономики. В этом случае происходит завышение налоговой нагрузки на субъекты хозяйствования, что приводит к изъятию из их оборота денежных средств и снижению эффективности функционирования экономики в целом.

Подходы правительств различных государств к выбору методов сбалансированности бюджетов различались на разных этапах исторического развития. До 1930-х гг. национальные правительства строили свою финансовую политику исходя из стремления к достижению ежегодного равенства доходов и расходов. Это соответствовало представлениям об ответственном перед страной правительстве, которое без надобности не увеличивает расходы, не повышает налоги и не накапливает долги. Мировой экономический кризис 1929—1930 гг. заставил многих представителей экономической науки пересмотреть взгляды на обоснованность использования такого метода достижения сбалансированности бюджетов. Кризис наглядно показал, какую опасность для общества представляют массовые банкротства предприятий, растущая армия безработных и другие негативные последствия обвального падения производства и потребления. Антикризисные мероприятия стали неотъемлемой частью национальной политики многих стран, предполагавшей активное использование государственных финансов в качестве инструмента регулирования экономики. В бюджетной сфере такой практике соответствовала политика циклического балансирования бюджета с оправданием его дефицита, направленного на стимулирование экономического развития.

Представители кейнсианской теории обосновали отсутствие необходимости достижения ежегодного равенства доходов и рас ходов бюджета и заложили фундаментальные основы использования государственных расходов, налогов, бюджетного дефицита и государственных заимствований для оптимизации условии развития на разных фазах экономического цикла. При этом была доказана необходимость достижения равенства доходов и расходов бюджета в рамках всего цикла экономического развития, а не на отдельных его фазах.

С 1980-х гг. на основе теории «экономики предложения» (кейнсианство же концентрировало внимание на регулировании спроса) формируются новые взгляды на проблему использования государственных финансов для стимулирования экономического роста. Появляются и начинают применяться на практике теории «компенсирующего бюджета», «функциональных финансов» и т.п. При некотором различии в подходах к тактике использования отдельных финансовых инструментов, в отношении к бюджетному дефициту, общим для этих теорий является признание необязательности ежегодного достижения равенств между расходами и доходами бюджета, активное использование государственных расходов и налоговой политики для постоянного поддержания в стране благоприятной макроэкономической ситуации. Разрыв между бюджетными доходами и возрастающими расходами покрывается поступлениями от государственных заимствований.

В настоящее время правительства экономически развитых стран взяли на вооружение рекомендации современных теорий использования государственных финансов для регулирования экономики. В этих условиях бюджетный дефицит и сопутствующий ему государственный долг рассматриваются не как «зло» экономики, а как гибкие и эффективные инструменты государственной политики. Однако их использование имеет определенные рамки. Экономическая наука установила (а практика это подтверждает), что предельным уровнем бюджетного дефицита являются 3% ВВП. Максимальной границей государственной задолженности в Европейском союзе, например, считается 60% ВВП.

Правительства государств с развивающейся и переходной экономикой, где перспективы роста не могут быть точно спрогнозированы и определяются многочисленными (зачастую случайными) факторами, стремятся к составлению бюджета, основанного на равенстве доходов и расходов, но в действительности получают бюджетный дефицит. Некоторые из них (например, правительства стран, экономика которых ориентирована на экспорт энергоресурсов) вынужденно проводят политику профицитного бюджета и формирования на этой основе стабилизационных (резервных) фондов.

Однако необходимо отметить, что достижение равенства доходов и расходов бюджета является довольно редким случаем в практике составления бюджетов. Его можно добиться только на пути сдерживания роста государственных расходов и установления в стране уровня налогообложения, достаточного для получения бюджетных доходов с целью покрытия всех необходимых и разумных общественных потребностей. Профицитный бюджет, как это было отмечено ранее, не способствует эффективному функционированию экономики. В большинстве стран мира бюджеты составляются с превышением расходов над доходами, и нередко дефициты принимают размеры, угрожающие социально-экономическому развитию государств.

Бюджетный дефицит и профицит могут быть первичными и общими (итоговыми). Первичный дефицит имеет место при превышении суммы бюджетных расходов (за минусом расходов на обслуживание долга) над величиной его доходов. Первичный профицит образуется при превышении доходов над величиной расходов (за минусом расходов на обслуживание долга). Общие дефицит и профицит определяются на основе сравнения общих сумм бюджетных расходов и доходов.

Дефицит бюджета может быть краткосрочным и долгосрочным. Краткосрочный дефицит складывается в рамках одного финансового года. Он выявляется в случаях отклонения по каким-либо причинам макроэкономических условий, в которых проходило исполнение бюджета, от условий его составления и утверждения. Долгосрочный дефицит бюджета выявляется на протяжении ряда лет. Он порождается устойчивыми факторами, которые из года в год приводят к превышению расходов бюджета над его доходами. Основными причинами долгосрочного (хронического) бюджетного дефицита могут быть высокие непроизводительные расходы в период ведения войн и подготовки к ним, экономическая и политическая нестабильность в переходный период, неэффективность экономической системы, ошибки в экономической политике, ведущие к сокращению налоговой базы.

Различают структурный и циклический бюджетный дефицит (профицит). Государство, использующее финансы в качестве инструмента регулирования экономики, может сознательно пойти на увеличение бюджетных расходов или снижение налоговой нагрузки на предпринимателей. В этом случае неизбежно появление структурного бюджетного дефицита. Циклический дефицит бюджета вызывается в первую очередь сокращением налоговой базы в условиях падения производства в фазах экономического кризиса и депрессии и только во вторую очередь - желанием правительства компенсировать сокращение спроса путем увеличения государственных расходов. Обратная ситуация возникает в фазах оживления и подъема: с ростом производства расширяется налоговая база и возрастают доходы бюджета, но правительство сокращает расходы для того, чтобы нивелировать увеличение спроса со стороны предпринимателей и населения.

Различают также активный и пассивный бюджетный дефицит. Активный дефицит есть результат сознательного увеличения государственных расходов в целях регулирования экономики. Пассивный дефицит возникает в случае падения объема налоговых поступлений в условиях снижения экономической активности в стране.

Достижение сбалансированности бюджета в условиях его дефицитности имеет ряд проблем. Если дефицит имеет кратко срочный характер, то правительству достаточно проведения мер по ограничению роста бюджетных расходов или сокращению налоговых поступлений. Если дефицит имеет долгосрочный характер, то правительство не может обойтись только бюджетно налоговыми мерами: необходимы проведение реструктуризации экономики, внедрение новых технологий, модернизация производства, финансовое оздоровление предприятий, принятие иных мер общеэкономического характера по устранению причин, определяющих наличие хронического дефицита.

Всякий бюджетный дефицит нуждается в изыскании источников его финансирования. Основными способами привлечения средств для покрытия разрыва между расходами и доходами бюджета являются проведение государственных заимствований, продажа государственных запасов, имущества и земельных участков, кредитно-денежная эмиссия (монетизация).

Кредитно-денежная эмиссия представляет собой инфляционный способ покрытия бюджетного дефицита, поскольку непосредственно ведет к увеличению количества денег в обращении. Это обстоятельство делает использование монетизации довольно редким явлением в практике финансирования дефицитов: применяется в годы военного противостояния, коренной ломки социально-экономического уклада жизни общества, в условиях глубокого кризиса государственных финансов и т.п.

Долговое финансирование бюджетного дефицита посредством государственных заимствований представляет собой в основном неинфляционный способ покрытия разрыва между расходами и доходами бюджета. С помощью заимствований государство осуществляет перераспределение спроса от одних групп потребителей к другим, а также между разными территориями, не увеличивая совокупного спроса. Это предопределило широкое распространение данного способа покрытия бюджетного дефицита.

Продажа государственных запасов, имущества и земельных участков является также неинфляционным способом финансирования дефицитного бюджета. Однако он используется не часто, поскольку сами объекты реализации являются ограниченными.

В результате проведения работы по привлечению источников финансирования бюджетного дефицита все бюджетные расходы обеспечиваются источниками финансирования и тем самым достигается сбалансированность бюджета.

В Российской Федерации сбалансированность бюджетов рассматривается как один из основных принципов бюджетной системы Российской Федерации (ст. 33 БК РФ). При этом сбалансированность бюджета предполагает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

Бюджетный кодекс РФ (ст. 92) налагает определенные ограничения на размер утверждаемых дефицитов бюджетов всех уровней бюджетной системы РФ. Так, размер дефицита федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета. Ненефтегазовый дефицит федерального бюджета представляет собою разницу между объемом доходов федерального бюджета (без учета нефтегазовых доходов и доходов от управления средствами Резервного фонда и Фонда национального благосостояния) и общим объемом расходов федерального бюджета и соответствующем финансовом году. Источниками финансирования ненефтегазового дефицита являются Нефтегазовый трансферт, формируемый за счет нефтегазовых доходов и средств Резервного фонда, а также источники финансирования дефицита федерального бюджета.

Дефицит бюджета субъекта РФ, дефицит местного бюджета на очередной финансовый год (очередной финансовый год и каждый год планового периода) устанавливается законом (решением) о соответствующем бюджете с соблюдением следующих ограничений.

Дефицит бюджета субъекта РФ не должен превышать 15% утвержденного общего годового объема доходов бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений. Для субъектов РФ, в бюджетах которых доля межбюджетных трансфертов (за исключением субвенций) из федерального бюджета в течение двух из трех последних отчетных финансовых лет, превышала 60% объема собственных доходов консолидированного бюджета субъекта РФ, дефицит бюджета не должен превышать 10% утвержденного общего годового объема доходом бюджета субъекта РФ без учета утвержденного объема безвозмездных поступлений.

В случае утверждения законом субъекта РФ о бюджете в составе источников финансирования дефицита бюджета субъекта РФ поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности субъекта РФ, и снижения остатков средств на счетах по учету средств бюджета субъекта РФ дефицит бюджета субъекта РФ может превысить указанные выше ограничения, в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств бюджета субъекта РФ.

Дефицит местного бюджета не должен превышать 10% утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений. Для муниципальных образований, в бюджетах которых доля межбюджетных трансфертов из бюджетов субъектов РФ (за исключением субвенций) и налоговых доходов по дополнительным нормативам отчислений в течение двух из трех последних отчетных финансовых лет превышала 70% объема собственных доходов местных бюджетов, дефицит бюджета не должен превышать 5% утвержденного общего годового объема доходов местного бюджета без учета утвержденного объема безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений.

При утверждении муниципальным правовым актом представительного органа муниципального образования о бюджете в составе источников финансирования дефицита местного бюджета поступлений от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования, и снижении остатков средств на счетах по учету средств местного бюджета дефицит местного бюджета может превысить ограничения, установленные выше в пределах суммы указанных поступлений и снижения остатков средств на счетах по учету средств местного бюджета.

Кредиты Центрального банка РФ, а также приобретение им государственных ценных бумаг Российской Федерации и субъектов РФ, муниципальных ценных бумаг Российской Федерации и при их размещении не могут быть источниками финансирования дефицита соответствующего бюджета.

Принятие бюджета на очередной финансовый год с дефицитом предполагает необходимость утверждения соответствующим законом (решением) о бюджете источников финансирования дефицита бюджета (внутренних и внешних). При этом источниками финансирования дефицита федерального бюджета и бюджета субъекта РФ могут быть как внутренние, так и внешние источ ники, в то время как дефицит местных бюджетов может покрываться только за счет внутренних источников. К основным внутренним источникам финансирования федерального бюджета относятся поступления от размещения государственных ценных бумаг Российской Федерации в валюте РФ, бюджетные кредиты, предоставляемые другими бюджетами бюджетной системы Российской Федерации, кредиты кредитных организаций, изменение остатков средств на счетах по учету средств федерального бюджета, поступления от продажи акций и иных форм участия в капитале, находящихся в собственности Российской Федерации, поступления от реализации государственных запасов драгоценных металлов и драгоценных камней. К источникам внешнего финансирования дефицита федерального бюджета относятся поступления от размещения государственных ценных бумаг от имени Российской Федерации в иностранной валюте, кредиты кредитных организаций в иностранной валюте, кредиты иностранных государств (включая целевые иностранные кредиты), международных финансовых организаций, иных субъектов международного права и иностранных юридических лиц.

В состав источников внутреннего финансирования дефицит бюджета субъекта РФ включаются поступления от размещения государственных ценных бумаг субъектов РФ в валюте Российской Федерации, бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации, кредиты кредитных организаций, изменение остатков средств на счетах по учету средств бюджетов субъектов РФ, поступления от продажи акций и иных форм участия в капитале, находящихся в собственности субъектом РФ и др. К источникам внешнего финансирования дефицит бюджета субъекта РФ относятся поступления от размещения государственных ценных бумаг от имени субъекта РФ в иностранной валюте, кредиты иностранных банков и др.

К основным источниками внутреннего финансирования дефицита местного бюджета относятся: поступления от размещения муниципальных ценных бумаг, бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации, кредиты кредитных организаций, изменение остатков средств на счетах по учету средств местных бюджетов, поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципальных образований, и иные источники финансирования дефицита местных бюджетов.

Вопрос 38 финансовая система и её структура

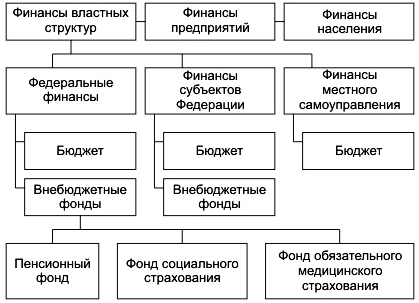

Рис. 25. Строение финансов властных структур Финансовая политика- это совокупность решений, принимаемых субъектами экономики в связи с получением и использованием денежных доходов. В совокупности все рассмотренные звенья финансовой структуры должны определенным образом управляться. Финансовая политика многоуровневая: на уровне государства, муниципальных и местных органов власти, хозяйствующих субъектов (корпораций, фирм, госпредприятий и др.). Основные цели управления финансами и финансовой политики: снижение дефицита госбюджета до 3% ВВП; проведение эффективной налоговой политики (госдохода); использование финансов для регулирования экономики. Финансовая система и место в ней государственных и муниципальных ресурсов С возникновением государства формируются финансы властных структур. Примерно в этот же исторический период на основе разделения труда и товарообмена развиваются финансы населения (домашних хозяйств). Значительно позднее — в средние века появляются коммерческие сообщества (объединения) и их финансы. Эти три звена и составляют финансовую систему (рис. 2). Финансовая система — совокупность финансов секторов экономики. Рис. 2 Структура финансовой системы

Финансовая система: Финансы властных структур Федеральные финансы Бюджет Внебюджетные фонды Пенсионный фонд Фонд социального страхования Фонд обязательного медицинского страхования Финансы субъектов Федерации Бюджет Внебюджетные фонды Финансы местного самоуправления Бюджет Финансы предприятий Финансы населения Финансы властных структур делятся на государственные и муниципальные (местного самоуправления). В свою очередь государственные состоят из федеральных финансов и финансов субъектов Федерации. Финансы федеральной власти, субъектов Федерации и муниципальные финансы делятся на бюджетные фонды (или проще — бюджеты) и внебюджетные фонды. Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 823; Нарушение авторского права страницы