|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Финансовые результаты деятельности в сопоставимых ценах ⇐ ПредыдущаяСтр 2 из 2

Из таблицы видно, что выручка ОАО «Городской узел связи г.Радужный», в 2012 году по сравнению с 2011 годом выросла на 4%, в 2013 году по с равнению с 2012 годом снизилась на 7%. Себестоимость выросла соответственно на 8% и на 7% снизалась. Анализ имущества и капитала Анализ имущества и капитала проводится на основе аналитического баланса. Аналитический баланс формируется путем несложных корректировок бухгалтерского баланса: объединением в аналитические группы однородных статей. В активе баланса из оборотных средств исключаются статьи «НДС» и «Расходы будущих периодов», «Долгосрочную дебиторскую задолженность» добавляют к внеоборотным активам. В пассиве баланса «Кредиторская задолженность» уменьшается на величину «НДС», «Доходы будущих периодов» уменьшаются на величину «Расходы будущих периодов» и добавляются к «Капиталу и резервам». Таблица 3 Аналитический баланс

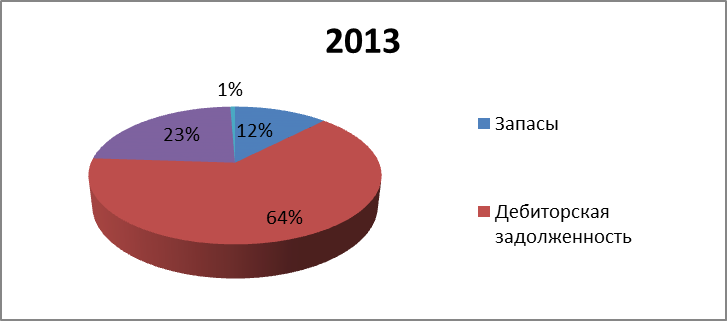

По состоянию на конец 2013 года активы предприятия составляют 13859(тыс.) руб. В 2012 году по сравнению с 2013 годом стоимость активов снизилась на 15%, а в 2011 году по сравнению с 2012 годом снизилась на 7% и составила 17049(тыс.) руб. Внеоборотные активы уменьшились на 2855(тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что предприятие было продано оборудование. Оборотные активы уменьшились на 336(тыс.) руб. с 2011 по 2013 гг. Это связано с тем, что запасы предприятия сократились на 48%. Организация рассчиталась с кредитами и займами и уменьшила кредиторскую задолженность на 815(тыс.) руб. и произвела уменьшение долгосрочных обязательств на 88 (тыс.) руб. Наибольшую долю в структуре оборотных активов занимает дебиторская задолженность в 2013 (63%) и 2012 (71%) году меняется и составляет 2263(тыс.) и 2282(тыс.) соответственно, в 2011 году по сравнению с 2012 годом дебиторская задолженность уменьшилась на 4% и составляет 2197(тыс.) руб (56%). Значительные изменения произошли в запасах, в 2013 году они снизились до 438(тыс.) руб. по сравнению с 2011 годом 855(тыс.) руб., снизились на 49 %.

Рис. 2 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2011 году

Рис. 3 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2012 году

Рис. 4 Структура оборотных активов предприятия ОАО «Городской узел связи г.Радужный» в 2013 году Таким образом, на предприятие выявлены несколько положений: 1. Облегчило свой «баланс» продав оборудование; 2. Увеличило Денежные средства и краткосрочные финансовые вложения. 3. Не смогло снизить дебеторскую задолженность По состоянию на конец 2013 года пассивы предприятия составляют 13859(тыс.) руб. В 2012 году по сравнению с 2013 годом стоимость пассивов увеличилась на 4%, а в 2011 году по сравнению с 2012 годом стоимость пассивов осталась практически неизменной равной 2 790 268(тыс.) руб. Капитал и резервы с 2011 по 2013 гг. увеличился на 51% это связано с переоценкой основных средств предприятия, что составляет 11%, 6% и 5% в 2013, 2012 и 2011 гг. Анализ пассива предприятия показывает, что на предприятие складывается благоприятная ситуация, так как долгосрочные обязательства занимают маленькую долю в структуре пассивов и составляют 0, 005%, 0, 048% и 0, 002% в 2013, 2012 и 2011 гг. соответственно. Увеличение кредиторской задолженности также оказывает отрицательное воздействия на предприятие. При сопоставление кредиторской и дебиторской задолженности, можно сделать вывод, что кредиторская задолженность превышает дебиторскую, а значит такое соотношение недопустимо, тем более в краткосрочный период.(но их объёмы достигают больших значений, что может привести к банкротству предприятия) Вот некоторые выдержки, что смогла сделать организация 1. Организация рассчиталась с кредитами и займами; 2. Уменьшила кредиторскую задолженность

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 485; Нарушение авторского права страницы