|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

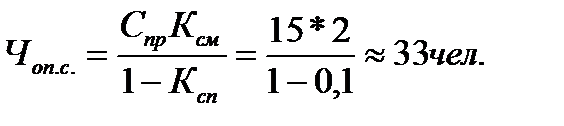

Расчет численности основных производственных рабочих

На постоянно-поточных линиях численность производственных рабочих определяется исходя из количества рабочих мест согласно стандарт-планам. При этом во всех случаях устанавливается явочное количество рабочих (Чоп.я), работающих в одну смену, соответствующее принятому количеству единиц оборудования (рабочих мест) (Cпр). Для определения списочного состава основных производственных рабочих (Чоп.я.) следует учесть сменность работы (Ксм) и коэффициент невыходов (Ксп).

где Ксп - коэффициент невыходов на работу при выполнении курсовой работы рекомендуется принимать равным 0, 1

6.2 Расчёт численности вспомогательных рабочих, ИТР и управленческого персонала При укрупнённых расчётах число контролёров можно принять исходя из нормы обслуживания одним контролёром 12-15 рабочих мест в механообрабатывающих цехах и 10-12 рабочих мест в сборочных цехах. Численность комплектовщиков и кладовщиков можно принять по одному человеку на участок (с учётом сменности работы). Численность уборщиков производственных помещений определяется исходя из нормы обслуживания (можно принять норму обслуживания 550 м2 в смену на одного рабочего). Численность подсобных и прочих вспомогательных рабочих можно принять 1, 0-1, 3% от общей численности рабочих. Примем число контролёров 1 на 10 рабочих мест, т.е. на 30 рабочих мест нужно 3 контролёра. Численность комплектовщиков и кладовщиков – по одному, т.к. 2 смены, то нужно 2 комплектовщика и 2 кладовщика. Численность уборщиков производственных помещений (норма обслуживания 550 м2 в смену на одного рабочего) исходя из того, что площадь производственных помещений 109 м2 нужен 1 уборщик. Численность подсобных и вспомогательных рабочих можно принять 1-1, 3% от общей численности рабочих (1 подсобный рабочий).

Численность ИТР и управленческого персонала на участке не должна превышать в массовом производстве 3-4%, в серийном – 4-5% от общей численности производственных рабочих (если проектируется цех – 10-12%). Примем численность ИТР и управленческого персонала 3 % от численности основных производственных рабочих, т.е. 0, 03*33 = 1.

Состав промышленно-производственного персонала

Общая потребность в численности промышленно-производственного персонала сводится в табл. 6.1.

Таблица 6.1-Состав промышленно-производственного персонала

Расчёт себестоимости и цены единицы продукции с учётом косвенных налогов

Состав статей затрат Себестоимость единицы продукции – это выраженная в денежной форме сумма затрат на ее производство и реализацию. В качестве калькуляционной единицы может быть принято 1, 10, 100 или 1000 штук изделий. Все затраты, включаемые в себестоимость единицы продукции, разнообразны по составу. Это вызывает необходимость их классификации по определенным статьям расходов. Каждая статья расходов указывает целевое назначение затрат и их связь с процессом производства В настоящее время в связи с переходом на новую систему бух. учета и исчисления налога на добавленную стоимость калькуляционные статьи затрат значительно приближены к экономическим элементам сметы затрат на производство. Для радиоэлектронных отраслей промышленности в настоящее время может быть принят следующий состав статей затрат (табл. 6.2)

Таблица 6.2 ─ Калькуляция себестоимости и отпускной цены единицы продукции

По приведенным статьям затрат рассчитывается полная себестоимость единицы продукции (Сп), а также цена предприятия (Цп), отпускная цена единицы продукции без учёта НДС и цена реализации единицы продукции с учётом косвенных налогов. Первые три статьи затрат по способу их включения в себестоимость продукции являются прямыми (однородными), и их величина определяется на каждую единицу продукции j-го наименования прямым расчётом по установленным нормам. Все остальные статьи затрат являются косвенными (комплексными), так как их прямым счётом определить невозможно. Их величины определяются по нормативам, установленным к основной заработной плате производственных рабочих или к трудоёмкости изготавливаемой продукции.

7.2 Расчёт статьи затрат “Сырьё, материалы и другие материальные ценности за вычетом реализуемых отходов”

Расчёт этой статьи затрат производится по формуле

, ,

где

Таблица 7.1 ─ Расчёт затрат на материальные ценности

Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 783; Нарушение авторского права страницы

– норма расхода материала изделия j-го наименования в принятых единицах измерения (килограмм, метр, квадратный метр и т.д.);

– норма расхода материала изделия j-го наименования в принятых единицах измерения (килограмм, метр, квадратный метр и т.д.);  – количество реализуемого отхода материала j-го наименования в принятых единицах измерения;

– количество реализуемого отхода материала j-го наименования в принятых единицах измерения;  ,

,  – соответственно цены единицы j-го вида материала и j-го вида отходов, у.е.;

– соответственно цены единицы j-го вида материала и j-го вида отходов, у.е.;  – коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов (можно принять 1, 03-1, 05, т.е. 3-5% от цены приобретения).

– коэффициент, учитывающий транспортно-заготовительные расходы при приобретении и доставке материалов (можно принять 1, 03-1, 05, т.е. 3-5% от цены приобретения).