|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

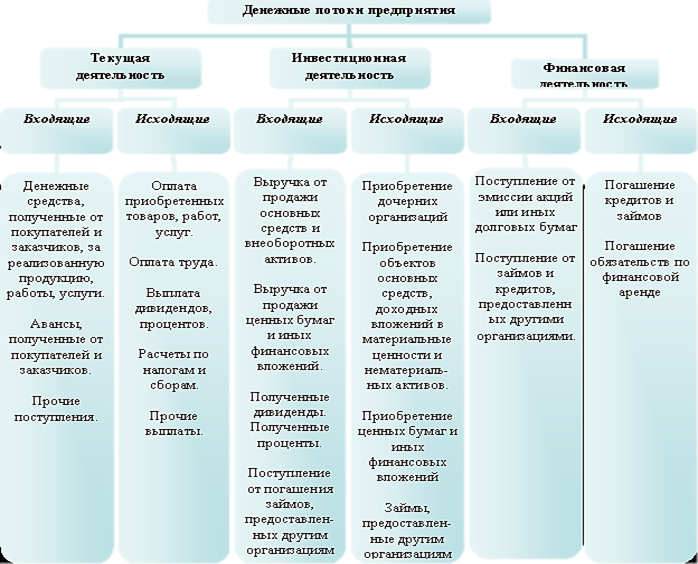

Входящие и исходящие денежные потоки компании. Cash management по схеме аутсорсинга. Формы денежных расчетов.

Денежный поток – это направленное движение денежных средств предприятия за определенный период времени, как в наличной, так и в безналичной формах, генерируемое в результате осуществления текущей, инвестиционной и финансовой деятельности предприятия. Входящие денежные потоки – это совокупность поступлений денежных средств по текущей, инвестиционной и финансовой деятельности на расчетный, валютный счет и в кассу предприятия. Исходящие денежные потоки – это совокупность выбытий денежных средств с расчетного, валютного счета и кассы предприятия, связанных с осуществлением текущей, инвестиционной и финансовой деятельности. Классификация денежных потоков предприятия

Пример: денежные потоки в инвестпроект. (Ординарный поток средств в инвестпроект - еслион состоитизисходнойинвестиции, сделаннойединовременноиливтечениенесколькихпоследовательныхбазовыхпериодов, ипоследующихпритоков денежных средств; еслиприток иденежныхсредствчередуютсявлюбойпоследовательностисихоттоками, потокназывается неординарным). Анализ входящих и исходящих денежных потоков Приток ДС · не произошел ли приток за счет краткосрочных обязательств, погашение которых потребует оттока в будущем; · не было ли распродажи имущества (капитальных и оборотных активов); · нет ли роста акционерного капитала за счет дополнительной эмиссии акций; · сокращаются ли материально-производственные запасы; · снижаются ли остатки готовой продукции на складе; · насколько интенсивно взыскивается дебиторская задолженность. Отток ДС · нет ли снижения оборачиваемости оборотных активов; · не растут ли абсолютные значения запасов и дебиторской задолженности; · не было ли резкого увеличения объема производства и продажи товаров, что требует привлечения дополнительных денежных средств; · не было ли чрезмерных выплат акционерам сверх рекомендуемой нормы распределения чистой прибыли (30-35%); · своевременно ли выплачиваются налоги и сборы в бюджетный фонд государства; · не было ли длительной задолженности персоналу но оплате труда. Cashmanagement по схеме аутсорсинга Cash-management - совокупность банковско-бухгалтерских услуг, оказываемых отдельными банками (или их объединениями) корпоративной клиентуре по управлению ее наличностью с целью оптимизации внутренних финансовых потоков и осуществления фирменного планирования в целях достижения максимизации дохода. Система услуг CashManagement включает следующие продукты: · централизованный контроль выполнения платежей; дает компании возможность мониторинга, контроля и управления всеми финансовыми операциями филиалов или структурных подразделений; проводить или запрещать проведение платежей со всех этих счетов. · корпоративное бюджетирование; главная компания может устанавливать и корректировать лимиты на проведение любых платежей, что позволяет очень оперативно вносить изменения в бюджет компании. · консолидированная выписка; показывает движение средств по счетам структурных подразделений корпоративного клиента и дает возможность оперативно контролировать финансовую деятельность всех структурных единиц системной компании или группы компаний. · консолидация остатков средств клиента; может существенно увеличить эффективность использования временно свободных денежных средств, перечислив деньги на текущий депозит. · автоматическое распределение ресурсов клиента между его структурными подразделениями; это перечисление денежных средств из одних счетов компании, открытых в банке, на другие, согласно оговоренных клиентом условий, с определенной периодичностью и указанным временем перечисления средств · списание средств со счета. При этом услуги проводятся банком самостоятельно без лишних согласований. Формы денежных расчетов Согласнозаконодательству денежные расчеты могут осуществляться: 1) в наличной форме до 100 тыс.руб – 1 контракт); 2) безналичной форме. Преобладающая часть внешних расчетов осуществляется предприятиями в безналичной форме, также при посредничестве коммерческого банка открывающего предприятию счета и производящего перечисления. Безналичные расчеты совершаются путем перевода банками средств со счетов клиентов, на основе платежных документов оформленных по единым правилам. Расчеты платежными поручениями. При этой форме банк по поручению плательщика и в пределах имеющихся на его счете средств обязуется перевести определенную сумму на счет указанного лица в определенный срок. (пр: товарные платежи, в расчетах по нетоварным операциям: по платежам в бюджет и внебюджетные фонды; при погашении банковских кредитов; при покупке ценных бумаг; при уплате штрафов, пени, неустоек). Для этой формы характерен достаточно быстрый и простой документооборот (задержки возможны только по причине работы банковской системы), возможность предварительной проверки плательщиком качества поставляемой продукции и использования при нетоварных операциях. Недостатками же могут считаться: возникновение дебиторско-кредиторской задолженности (обусловленной неадекватностью между поступившими средствами и отгруженной партией), снижение эффективности оборотных средств покупателя, повышенная потребность в них (обусловленные отвлечением средств). Расчеты по аккредитиву. -плательщик и поставщик передают банкам в которых они обслуживаются функции по контролю за соблюдением условий контракта, в части оплаты, сроков, контроля поставки товара. Аккредитив используется только в иногороднем обороте, в расчете с одним поставщиком. Платеж совершается по месту нахождения поставщика Последовательность этапов расчета следующая: 1. договор купли-продажи предусматривающий расчет аккредитивом; 2. телеграмма поставщика покупателю о готовности товара к отгрузке; 3. заявление покупателя (плательщика) банку-эмитенту об открытии аккредитива; 4. списание средств со счета покупателя в банке-эмитенте; 5. зачисление средств на корреспондентский счет исполняющего банка; 6. бронирование средств на отдельном счете для расчетов с поставщиком; 7. уведомление поставщика об открытие в его адрес аккредитива; 8. отгрузка поставщиком товара покупателю; 9. передача поставщиком исполняющему банку реестра счетов, транспортных и других документов (в соответствии с условиями аккредитива) подтверждающих отгрузку товара, для получения платежа; 10. контроль исполняющего банка за соблюдением условий контракта; 11. зачисление средств на счет поставщика; 12. уведомление исполняющим банком банка-эмитента об использовании аккредитива вместе с пересылкой отгрузочных документов; 13. уведомление банком-эмитентом покупателя об использовании аккредитива вместе с передачей ему транспортных документов. Достоинствами этой формы расчетов является то, что поставщик получает гарантии по своевременному получению оплаты, поскольку отгрузка товара (выполнение работ) поставщиком производится, как правило, после получения извещения об открытии аккредитива. Аккредитив в отличие от других форм расчетов гарантирует платеж поставщику за счет средств покупателя, либо его банка, исключая таким образом безтоварное движение средств (как в случае предварительной оплаты продукции). Банковское учреждение также контролирует действия поставщика, т.е. поставщик может получить оплату только при надлежащих условиях выполнения договора. Неудобства могут быть связаны со значительным документооборотом. Кроме того, эта форма не позволяет произвести оплату в короткие сроки, а также является относительно дорогостоящей, поскольку банк берет комиссионные за проверку соблюдения контракта. Расчеты чеками. Чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Плательщиком может быть только банк, где чекодатель имеет средства, которыми может распоряжаться путем выставления чеков. Различают расчетные чеки депонированные и гарантированные. При оформлении депонированной чековой книжки клиент предварительно депонирует на счет в банке определенную сумму. В случае же гарантированной чековой книжки предварительного депонирования средств не требуется, а покрытием чека выступают средства клиента на расчетном счете. При снижении суммы на счете банк (по предварительной договоренности) может оплатить чек своими средствами в пределах определенного лимита. Имеют место также следующие виды чеков: предъявительский (чек выписывается на предъявителя), именной (выписывается на определенное лицо), ордерный (чекодержатель может передать его новому владельцу). Преимуществами этой формы является возможность взаимного контроля: покупатель выдает чек поставщику только после получения предусмотренной договором продукции, а поставщик уверен в платежеспособности покупателя располагающего чековой книжкой. Чековая форма оплаты препятствует возникновению дебиторско-кредиторской задолженности, способствует сокращению средств в расчетах, наиболее удобна при расчете за незначительные партии товаров. Кроме того, в отличие от расчетов платежными поручениями здесь нет авансирования поставщика. Расчеты по инкассо. Суть операции в том, что поставщик доверяет обслуживающему банку взыскать с покупателя средства и зачислить их на его счет путем предъявления ему платежных документов. В практике эти расчеты осуществляются с применением платежных требований и инкассовых поручений. Платежное требовани-поручение представляет собой расчетный документ содержащий требование кредитора (получателля средств) к должнику (плательщику) об уплате суммы средств через банк. Последовательность действий при расчетах с использованием платежных требований подлежащих предварительному акцепту плательщика следующая: 1. договор купли-продажи предусматривающий расчеты платежними требованиями поручениями; 2. отгрузка товара продавцом; 3. выписка продавцом платежного требования-поручения и направление его и сопроводительных документов в свой банк (эмитент); 4. направление указанных документов в Банк покупателя (исполняющий) и направление требования покупателю; 5. акцепт (отказ от акцепта) покупателя и направление его с соответствующим заявление в исполняющий банк; 6. перечисление исполняющим банком средств в случае акцепта (или возврат документов с заявлением об отказе от акцепта) банку продавца; 7. зачисление средств банком-эмитентом на счет продавца; 8. извещение продавца о поступлении средств (или передача ему документов свидетельствующих об отказе от акцепта). Мотивами отказа от акцепта - нарушением договорных обязательств (подтверждается ссылкой на соответствующие пункты контракта). При этой форме оплаты ускоряется выписка расчетных документов, т.к. их оформление осуществляет получатель платежа, который, к тому же, на время отвлечения средств из оборота может получить под отгруженные товары факторинговый кредит. Поставщик также имеет некоторые преимущества связанные с возможностью контроля оплаты поставленной партии - отгрузочные документы могут вручаться плательщику по мере их своевременной оплаты. Плательщик же дает право на платеж после проверки документов с целью соблюдения условий контракта. Для осуществления безналичных расчетов могут также использоваться вексель, кредитная карточка, зачет взаимных требований, клиринговые расчеты.

Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 4470; Нарушение авторского права страницы