|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

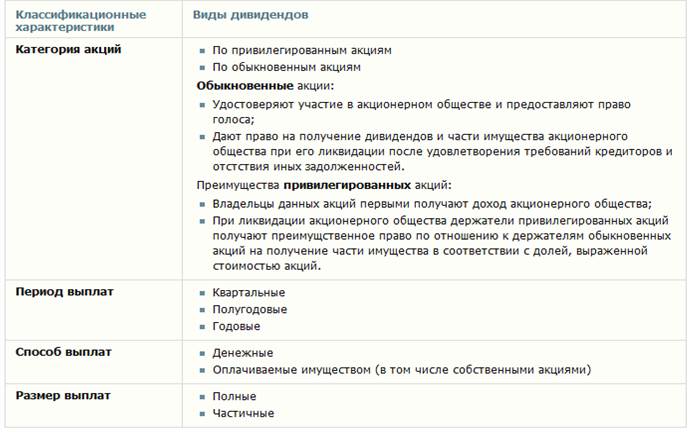

Дивидендная политика предприятия: виды дивидендов, цели и обоснование выплат или невыплат. Как связаны выкуп акций и выплата дивидендов?

Политикавыплатыдивидендов – представляетсобойупорядоченнуюсистемупринциповиподходов, которымируководствуютсясобственник икомпанииприопределениитойдолиимуществакомпании, которуюонисчитаютцелесообразнымраспределить в виде дивидендовпоокончанииочередногоотчетногопериода. Дивиденд — это часть прибыли акционерного общества, выплачиваемая им на эмитированные акции согласно решению общего собрания; это доход владельца акции, который перечисляет ему акционерное общество в установленном этим обществом порядке. Выплачиваемые акционерным обществом дивиденды можно классифицировать по различным видам в зависимости от используемых классификационных характеристик:

Акции, по которым начисляются дивиденды: · Дивиденды начисляются и выплачиваются только по тем акциям, которые находятся на руках у акционеров и полностью ими оплачены. · Акции, по которым дивиденды не начисляются. По некоторым группам выпущенных (размещенных) акций дивиденды не начисляются. Акции, по которым дивиденды не начисляются и не выплачиваются: · Не размещенные (не выпущенные в обращение) · Приобретенные и находящиеся на балансе акционерного общества по решению совета директоров · Выкупленные и находящиеся на балансе общества по решению общего собрания акционеров или по их требованию · Поступившие в распоряжение общества из-за неисполнения покупателем обязательств по их приобретению Основания для невыплаты дивидендов: · Отсутствие у общества чистой прибыли, а также утвержденного годового отчета и годовой бухгалтерской отчетности, которые отражают убытки общества, является основанием для невыплаты объявленных дивидендов. · при отсутствии решения общего собрания акционеров о выплате дивидендов общество не вправе их выплачивать, а акционер требовать их выплаты. · Решение собрания акционеров о дивидендах. В соответствии с законом акционерное общество может принять решение о полной или частичной выплате дивидендов или о их невыплате по итогам отчетного года. · банкротство Основания для выплаты дивидендов: · Наличие чистой прибыли · Решение собрания акционеров о выплате дивидендов Как связаны выкуп акций и выплата дивидендов ? Чтобы уменьшить свои обязательства (т.е есть привилегированные акции, по которым надо платить дивиденды, скупаем акции → меньше платить по этим обязательствам)

+ зачем выкупает компания акции? Для поддержки курса стоимости своих бумаг (предложение ↓, спрос ↑ → цена ↑ ) Реструктуризация компании (выделение компании, слияние (для обмена пакетами акций)).

16 Центры финансовой ответственности корпорации: виды, принципы выбора, примеры Центр финансовой ответственности (ЦФО) –подразделение организации, контролирующее определенные бюджетные ресурсы и ответственное за выполнение бюджетных показателей. Четыре основных типа ЦФО: · центр доходов; –структурное подразделение (или группа подразделений), осуществляющее определенный набор основных и (или) обеспечивающих видов деятельности и способное оказывать непосредственное воздействие на доходы данной деятельности. (пр: отдел сбыта или служба маркетинга и продаж). · центр затрат –это структурное подразделение или группа подразделений предприятия, руководители которых контролируют только затраты (пр: производственные службы, департаменты закупок, административные службы и т.п.). · центр прибыли –это структурное подразделение или группа подразделений предприятия, руководители которых отвечают не только за затраты, но и за финансовые результаты своей деятельности. (пр: дочерняя компания холдинга, находящаяся на отдельном балансе. Руководители таких центров прибыли обладают расширенными полномочиями и несут большую ответственность, чем менеджеры центров затрат. Руководители контролируют доходы и расходы в целом по организации и заинтересованы в увеличении прибыли, поскольку именно по этому показателю оценивается эффективность их работы.) · центр инвестиций – это структурное подразделение или группа подразделений предприятия, руководители которых отвечают не только за выручку и затраты но и за капиталовложения и эффективность их использования. (пр: крупные дочерние компании промышленных холдингов. Главной целью центра инвестиций является максимизация рыночной стоимости компании.)

Так, к числу основополагающих принципов формирования ЦФО возможноотнести следующие: 1. Минимизация количества ЦФО(до 5-7) при построении первоначального варианта финансовой структуры корпорации. 2. Изначальная минимизация количества иерархических уровней ЦФО (с использованием линейного формата ЦФО). 3. Поэтапный избирательный подход к присвоению статуса собственно ЦФОподразделениям компании (только тем, рассмотрение которых в качестве ЦФО дает наибольший эффект). В будущем все подразделения должны рассматриваться как ЦФО, но если это сделать сразу, то получится очень сложная система, которую трудно будет внедрить, будет потеряно много времени, а система может так и не заработать. 4. Проекционное размещение организационного подразделения компании только в одном ЦФО. Нельзя допускать того, чтобы одно и то же подразделение входило в состав разных ЦФО. 5. Обеспечение единства при создании ЦФОиз подразделения, в состав которого не входят структурные единицы (группы, сектора). Потребность в выделении нескольких ЦФО из одного организационного подразделения может возникнуть в данных ситуациях, когда данное подразделение, в рамках своих основных функций, является центром затрат, но может оказывать в небольших объемах услуги на стороне. Получается, что у подразделения появляется и доходная часть. Например, такое может произойти с транспортным цехом. Его основной задачей является обеспечение транспортом подразделений компании, но при этом он может выполнять небольшие заказы на стороне, которые и будут приносить доход. Однако, исходя из принципа единства и отсутствия в составе подразделения структурных единиц, создается один ЦФО. 6. Обеспечение условий принятия руководителем ЦФО решений, влияющих на показатели его бюджета. 7. Создание условий преобладания центров прибыли в составе выделенных ЦФО. Таким образом, основной целью внедрения финансовой структуры и выделения ЦФО в компании является создание условий для мотивации эффективной деятельности каждого подразделения, обеспечивающей достижение целей деятельности корпорации в целом. Популярное:

|

Последнее изменение этой страницы: 2016-07-12; Просмотров: 1229; Нарушение авторского права страницы