|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Прибыль и ее роль в финансово-хозяйственной деятельности предприятия

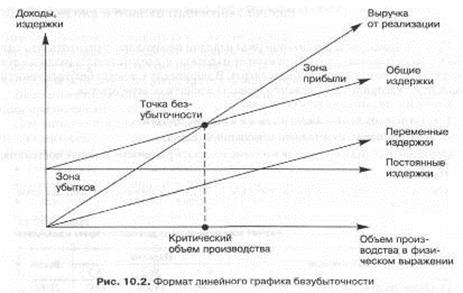

Прибыль — это превышение дохода над расходами. Обратное положение называется убытком. С экономической точки зрения прибыль — это разность между денежными поступлениями и денежными выплатами. С хозяйственной точки зрения прибыль — это разность между имущественным состоянием предприятия на конец и начало отчетного периода. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. За счет прибыли осуществляются финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Прибыль - выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности. Функции прибыли в условиях рыночной экономики 1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль. 2. Прибыль предприятия создает базу экономического развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет " наполнять" доходную часть государственных бюджетов всех уровней (общегосударственного и местных), что дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа — " богатство государства характеризуется уровнем богатства его граждан" —также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала. 3. Прибыль предприятия является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли предприятия в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором " перелива капитала" в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей. 4. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. Чем выше уровень генерирования прибыли предприятия в процессе его хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях—тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе. 5. Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, т.е. ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях. 6. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих " выживание" отдельных социально не защищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли предприятия части социальных потребностей его персонала (социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений). Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан. 7. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и т.п.), но при прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды. Классификация видов прибыли: 1) Валовая прибыль (ВП) = ВРП - СРП, где ВРП - выручка от реализации продукции, СРП - себестоимость реализованной продукции; 2) Прибыль от продаж (Ппр)=ВП - КР - УР, где КР - коммерческие расходы, УР - управленческие расходы. 3) Прибыль до налогообложения (Пно)=Ппр + ПД - ПР, ПД - прочие доходы, ПР - прочие расходы 4) Чистая прибыль (ЧП) = Пно-Sналога на прибыль 5) Маржинальная прибыль (МП) = ВРП - Переменные затраты Маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. По характеру использования прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли) прибыль делится на: - капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, - потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия. В странах с развитой рыночной экономикой для характеристики этих видов прибыли используются термины соответственно нераспределенная и распределенная прибыль (в нашей практике термин нераспределенная прибыль имеет более узкое значение). Операционный анализ прибыли Механизм управления операционной прибылью строится с учетом тесной взаимосвязи этого показателя с показателями объема реализации продукции, доходов и издержек предприятия. Оценка взаимосвязи этих показателей осуществляется в процессе операционного анализа, ключевыми элементами которого являются порог рентабельности, операционный леверидж и запас финансовой прочности производства. Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи хватает на покрытие постоянных затрат и прибыль равна нулю.

График определения порога рентабельности имеет вид:

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные их виды позволяет использовать механизм управления операционной прибылью, известный как " операционный леверидж". Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных их видов приводит к тому, что при изменении объема реализации продукции, сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами, постоянные операционные затраты (издержки) самим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия, отраслевых особенностей его операционной деятельности и других факторов. Однако степень такой чувствительности операционной прибыли к изменению объема реализации продукции неоднозначна на предприятиях, имеющих различное соотношение постоянных и переменных операционных затрат. Чем выше удельный вес постоянных издержек в общей сумме операционных затрат предприятия, тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции. Соотношение постоянных и переменных операционных затрат предприятия, позволяющее " включать" механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятия, характеризуется " коэффициентом операционного левериджа", который рассчитывается по следующей формуле: Кол= где Кол —коэффициент операционного левериджа; Пост. затр - сумма постоянных операционных издержек; ОЗ - общая сумма операционных издержек. Чем выше значение коэффициента операционного левериджа на предприятии, тем в большей степени оно способно ускорять темпы прироста операционной прибыли по отношению к темпам прироста объема реализации продукции. Иными словами, при одинаковых темпах прироста объема реализации продукции предприятие, имеющее больший коэффициент операционного левериджа, при прочих равных условиях всегда будет в большей степени приращивать сумму своей операционной прибыли в сравнении с предприятием с меньшим значением этого коэффициента. Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации, достигаемое при определенном коэффициенте операционного левериджа, характеризуется показателем " эффект операционного левериджа". Принципиальная формула расчета этого показателя имеет вид:

Задавая тот или иной темп прироста объема реализации продукции, мы всегда можем, используя указанную формулу, определить, в каких размерах возрастает сумма операционной прибыли при сложившемся на предприятии коэффициенте операционного левериджа. Различия в достигаемом эффекте на разных предприятиях будут определяться при этом различиями в соотношении их постоянных и переменных операционных затрат, отражаемыми коэффициентом операционного левериджа. Использование механизма проявления операционного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных издержек в целях повышения эффективности операционной деятельности. Это управление сводится к изменению значения коэффициента операционного левериджа при различных тенденциях конъюнктуры товарного рынка и стадиях жизненного цикла предприятия. При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема реализации продукции, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению значения коэффициента операционного левериджа. И наоборот при благоприятной конъюнктуре товарного рынка и наличии определенного предела безопасности (запаса прочности) требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены — в такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию производственных основных фондов. Управление операционным левериджем может осуществляться путем воздействия как на постоянные, так и на переменные операционные затраты. При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокий коэффициент операционного левериджа, теряют гибкость в управлении своими издержками. Однако несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных операционных затрат. К числу таких резервов можно отнести существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и некоторые другие. При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, т.к. между суммой этих затрат и объемом производства и реализации продукции существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту суммы маржинальной прибыли, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост валовой операционной прибыли. К числу основных резервов экономии переменных затрат можно отнести снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размера запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие. Целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволяет увеличить потенциал формирования операционной прибыли предприятия. Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 973; Нарушение авторского права страницы