|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Выделение объектов модели данных и их характеристик

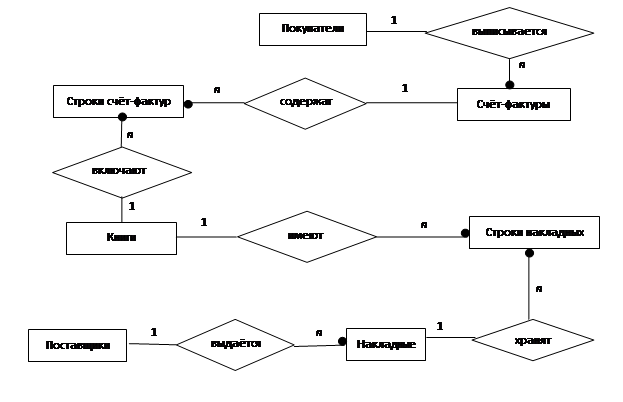

Выделим базовые объекты (сущности) предметной области согласно диаграмме DFD (см. рисунок 3): поставщики книг, покупатели, книги, счёт-фактуры. Определим характеристики, присущие каждому объекту: · Поставщики книг: код поставщика, наименование поставщика, идентификационный номер налогоплательщика (ИНН), юридический адрес, банк, номер счёта в банке; · Книги: код книги, название книги, автор(ы), издательство, год издания, количество страниц, стоимость приобретения, краткое содержание книги, наличие компакт-диска; · Покупатели: Если покупатель юридическое лицо: код покупателя, название организации, юридический адрес, ИНН, ответственное за покупки лицо или директор, телефон, банк, номер счёта в банке. Если покупатель физическое лицо: код покупателя, фамилия, имя, отчество, адрес, телефон. · Счёт-фактуры: уникальный номер, дата, книги, стоимость, сумма к оплате. · Накладные: код накладной, дата, книги, стоимость, сумма к оплате. Для однозначного определения экземпляра сущности выделим характеристику как уникальный идентификатор каждой сущности. В качестве уникального идентификатора для сущности Поставщик книг введем характеристику Код поставщика, поскольку значения перечисленных характеристик может повторяться. Так как авторы, издательства и остальные значения могут совпадать, то для сущности Книги в качестве уникального идентификатора выберем характеристику Код книги. Для сущности Покупатели в качестве уникального идентификатора выберем характеристику Код покупателя, для сущности Счёт-фактуры уникальным идентификатором будет её уникальный номер, а для сущности Накладные уникальным идентификатором будет её код.

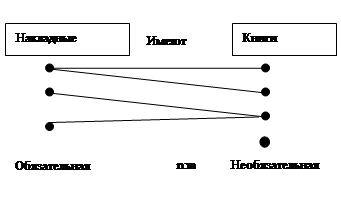

Выявление связей между объектами, условий, налагаемых на объекты и связи Связь между сущностями Накладные и Книги определяется глаголом Имеют, мощностям этой связи – «многие ко многим» («n: m»), т.к. одна накладная может содержать несколько наименований книг, и одна книга может быть указана в нескольких накладных. Так как книга может не числиться в определённой накладной, то степень принадлежности сущности Книги в связи «имеют» является необязательной. Так как в каждой накладной указываются книги, то степень принадлежности сущности накладные в связи «оформлен» является обязательной. Таким образом, получаем диаграмму ER-экземпляров, приведенную на рисунке 6.

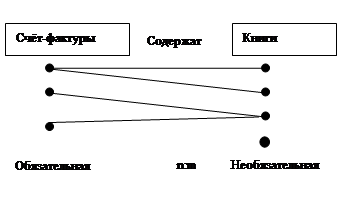

Рисунок 6- Диаграмма ER-экземпляров для связи Имеют Связь между сущностями Счёт-фаткуры и Книги определяется глаголом Содержат, мощностям этой связи – «многие ко многим» («n: m»), т.к. одна счёт-фактура может содержать несколько наименований книг, и одна книга может быть указана в нескольких счёт-фактурах. Так как книга может не числиться в определённой счёт-фактуре, то степень принадлежности сущности Книги в связи «содержат» является необязательной. Так как в каждой счёт-фактуре указываются книги, то степень принадлежности сущности счёт-фактуры в связи «оформлен» является обязательной. Таким образом, получаем диаграмму ER-экземпляров, приведенную на рисунке 7.

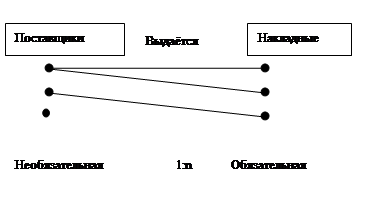

Рисунок 7- Диаграмма ER-экземпляров для связи Содержат Связь между сущностями Поставщики и Накладные определяется глаголом Выдаётся, мощностям этой связи – «один ко многим» («1: n»), т.к. накладная выписывается только на одного поставщика. В результате получаем диаграмму ER-экземпляров, приведенную на рисунке 8.

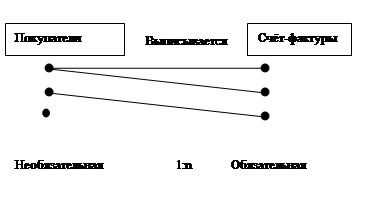

Рисунок 8 - Диаграмма ER-экземпляров для связи Выписывается Связь между сущностями Покупатели и Счёт-фактура определяется глаголом Выписывается, мощностям этой связи – «один ко многим» («1: n»), т.к. счёт-фактура выписывается только на одного покупателя. В результате получаем диаграмму ER-экземпляров, приведенную на рисунке 9.

Рисунок 8 - Диаграмма ER-экземпляров для связи Выписывается Сущности Покупатели и Поставщики книг не связаны между собой, т.к. поставщик не может являться одновременно и покупателем. В связи с тем, что мы имеем две связи «многие ко многим», согласно шестому правилу мы добавили сущность Строки счёт-фактур и Строки накладных, чтобы построить концептуальную модель данных.

Рисунок 9 – Уточнённая концептуальная модель данных Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 743; Нарушение авторского права страницы

Концептуальная модель данных в виде диаграммы Чена представлена на рисунке 9.

Концептуальная модель данных в виде диаграммы Чена представлена на рисунке 9.